德展健康(000813.SZ)深度研报:国资背景加持 复星8亿赋能全球首款HPV治疗性疫苗 领跑中国创新药赛道

报告要点

1. 公司为新疆国资委控股的医药健康上市平台,是新疆国资体系内唯一医药健康类上市公司,依托国资资源实现产业协同与创新布局。

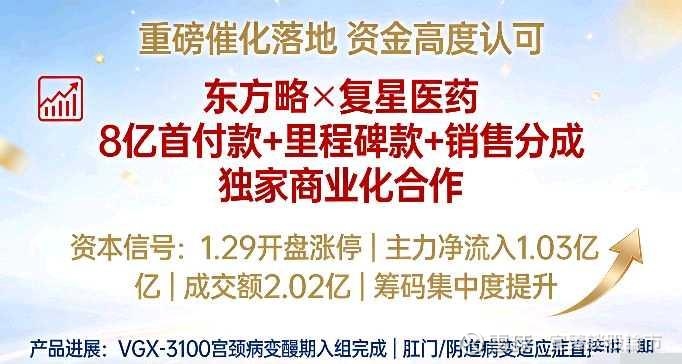

2. 作为东方略第一大股东(持股22.70%),深度绑定全球首款进入Ⅲ期临床的HPV治疗性疫苗VGX-3100,复星医药8亿重磅合作落地为产品商业化按下加速键。

3. 构建“仿制药现金流+创新药管线+大健康生态”三维布局,核心产品阿乐提供稳定现金流,多领域创新药研发与医康养产业协同,筑牢长期发展壁垒。

4. VGX-3100填补宫颈癌前病变非手术治疗全球空白,国内Ⅲ期临床已完成入组,多适应症同步推进,对应千亿级HPV治疗性疫苗市场,公司股权价值重估空间显著。

一、核心标的梳理:新疆国资控股的医药创新平台,股权绑定全球首款HPV治疗性疫苗

(一)国资背景加持,新疆唯一医药健康类上市平台

德展健康实际控制人为新疆国资委,由新疆金融投资(集团)有限责任公司控股,2021年完成国有控股转型后,成为新疆国资体系内唯一的医药健康类上市公司 。依托国资背景与新疆金投集团的资源协同,公司在医药研发、产业布局、资本运作等方面具备先天优势,同时借助新疆区位优势探索中亚医药市场拓展,叠加海南自贸港政策红利,形成“国内核心布局+海外潜力拓展”的产业格局。

公司前身于1998年上市,2016年通过资产重组注入嘉林药业实现向医药健康领域转型,目前已形成以药品研发、生产、销售为核心,覆盖生物多肽、工业大麻、医康养等多领域的大健康产业布局,下属控参股公司25家,拥有药品批件30余个、授权专利130余项,研发与产业基础扎实 。

(二)第一大股东绑定东方略,独享VGX-3100研发与商业化红利

公司持有东方略22.70%股份,为其第一大股东,采用权益法核算,深度绑定这一HPV治疗性疫苗核心研发主体。东方略拥有VGX-3100在大中华区开发、生产和商业化的独家权利,德展健康作为核心股东,将充分享受该产品从临床推进到上市放量的全周期股权收益。2026年1月,东方略与复星医药成员企业复星万邦达成独家战略合作,复星万邦以8亿元首付款+里程碑款+销售分成的模式获得VGX-3100大中华区独家商业化与本地化生产权利,此次合作不仅印证了产品的临床与商业价值,更借助复星医药的全渠道推广、规模化生产能力,为VGX-3100快速落地奠定基础,也为公司股权价值重估提供核心催化。

二、核心看点:VGX-3100——全球首款HPV治疗性疫苗,填补全球临床空白

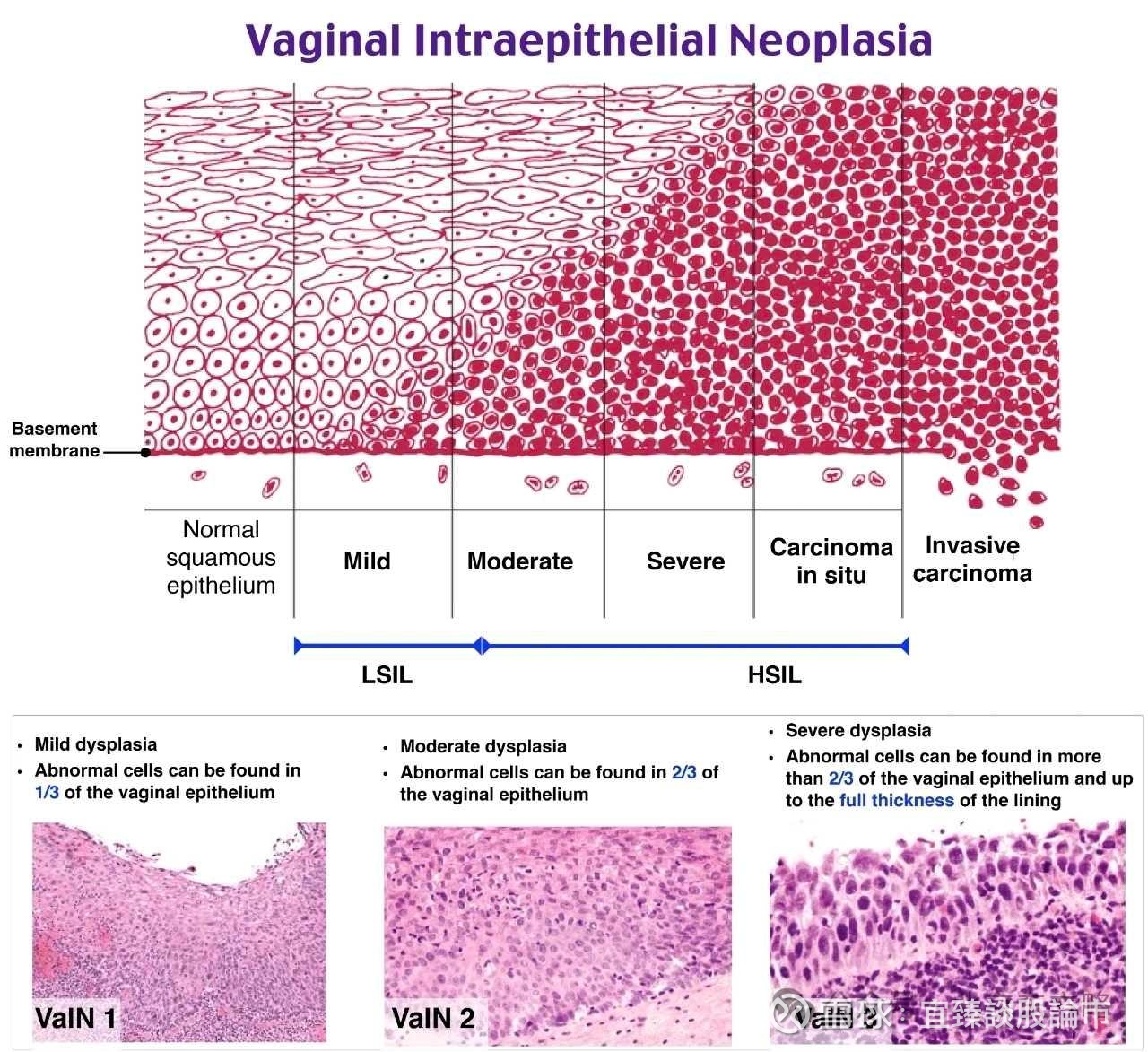

(一)产品核心优势:打破传统手术治疗痛点,全球首创非手术治疗方案

VGX-3100是全球首款进入Ⅲ期临床的HPV治疗性DNA药物,靶向HPV16/18,通过智能递送系统激活机体细胞免疫与体液免疫,实现HPV病毒清除与病变组织学转归,开创性填补了宫颈癌前病变非手术治疗的全球临床空白。

当前国内宫颈癌前病变的标准治疗为宫颈锥切、环切等手术疗法,存在术后出血、感染、粘连等并发症,且会增加患者流产、早产风险,同时手术无法彻底清除病毒,术后3年复发率约15%。VGX-3100凭借无创性、长效性、病毒清除性的核心优势,解决临床未被满足的需求,为国内超千万宫颈癌前病变患者提供全新治疗选择。

(二)临床进展超预期,多适应症打开市场空间

VGX-3100首个适应症(HPV16/18相关宫颈高级别鳞状上皮内病变)国内Ⅲ期临床已完成全部患者入组,由中国医学科学院肿瘤医院吴令英教授牵头,在22家三甲医院开展随机、双盲、安慰剂对照的注册临床研究,试验设计符合国际标准,为产品上市提供坚实数据支撑。

同时,产品研发进程持续提速,肛门、阴道高级别癌前病变两个适应症已获国家药监局批复直接进入Ⅱ期临床,成为全球首个针对该类病变的药物治疗手段,多适应症同步推进不仅进一步打开产品市场覆盖范围,更彰显了其临床价值的高度认可。若临床数据积极,产品有望通过“突破性治疗药物”通道加速NDA申报与审批。

(三)千亿级市场空间,股权价值重估潜力显著

HPV治疗性疫苗为生物医药领域的黄金赛道,全球市场规模预计2031年突破1120亿元,中国市场年复合增长率达26.7%,远超全球平均水平。国内经病理确诊的宫颈癌相关癌前病变患者超千万,每年新增百万级病例,对应治疗市场规模超百亿元,且目前国内尚无同类药物进入临床阶段,VGX-3100上市后有望占据国内30%以上市场份额,年营收超百亿元。

参考创新药企业10-15倍市销率估值,仅VGX-3100单产品就可支撑300-500亿元估值,东方略后续还有ABC-3200/3300/3900等HPV治疗性疫苗管线延伸,整体估值有望达450-600亿元,对应德展健康股权价值102-136亿元,较当前市值存在显著重估空间。同时,对比万泰生物预防性HPV疫苗560亿元市值,VGX-3100作为治疗性疫苗具备更高技术壁垒,估值溢价显著。

三、公司基本面:仿制药提供稳定现金流,构建多维度创新与产业布局

(一)核心仿制药筑牢现金流底座,成为创新研发“压舱石”

公司全资子公司嘉林药业是国内降血脂药龙头企业,核心产品阿乐(阿托伐他汀钙片) 为立普妥国内首仿,也是国内首个通过阿托伐他汀钙一致性评价的品种,荣获“国家科技进步二等奖”,连续8次位列中国化学制药行业调血脂类优秀产品品牌榜 。阿乐在国产降血脂药市场排名第一,持续为公司创新药研发、产业布局提供稳定的现金流支撑,2021年公司还实现对复方降脂药尼乐的国内首仿,进一步巩固心脑血管药物市场地位 。

嘉林药业在北京、天津建有3个药品生产基地,所有生产车间均通过新版GMP认证,硬件条件国内一流,连续八年登上“中国化学制药行业工业企业综合实力百强”榜,生产与销售体系成熟,为公司整体发展提供坚实的产业基础 。

(二)多领域创新药管线布局,打造第二增长曲线

在核心仿制药提供现金流的基础上,公司全力推进创新药研发,打造化药、生物药多领域、多层次的研发矩阵,各项目均按计划有序推进,为公司长期发展储备核心动力:

1. 化药领域:重点布局1类创新药脑神经保护剂WYY(脑卒中适应症)、抗血栓药物ZT,其中WYY注射液IND申报相关实验基本完成,预计下半年提交临床试验申请,同时推进舌下片剂型与新适应症探索;

2. 生物药领域:布局2类创新药大麻二酚混悬颗粒,用于治疗罕见病肺动脉高压,已收到国家药监局研制立项申请受理通知书,正启动原料药DMF备案筹备工作;

3. 生物类似药:推进利拉鲁肽、索玛鲁肽、司美格鲁肽等产品研发,紧跟糖尿病、减肥等热门赛道临床需求。

同时,公司与中国工程院杨宝峰院士团队达成全方位合作,设立院士专家工作站,聚焦肿瘤、心脑血管等领域开展核心技术研发,借助顶尖科研力量解决技术难题,构建高端人才与核心技术的双重壁垒。

(三)大健康生态协同,多产业布局丰富盈利体系

公司依托国资资源与政策红利,实现“研发+生产+商业化+生态”的全产业链覆盖,在创新药研发的同时,布局医康养、生物多肽、医美、工业大麻等领域,形成与抗癌疫苗业务的协同效应:

1. 海南德澄国际医康养综合体:依托海南自贸港“医疗特区”政策,打造“医、研、旅、游”一体化的高端生态闭环,目前部分建筑物主体结构已封顶,为抗癌疫苗等创新药的临床应用、高端医疗服务提供产业场景支撑;

2. 生物多肽与医美:控股子公司汉肽生物在售玻尿酸精华液、多肽精华液等多款医美产品,解酒肽等生物多肽产品已实现上市销售,形成新的盈利增长点;

3. 工业大麻:布局大麻二酚在罕见病治疗领域的应用,同时探索工业大麻在大健康领域的多元化开发,与创新药研发形成协同。

四、资本面与市场催化:重磅合作驱动股价异动,资金认可股权价值重估

2026年1月29日,受东方略与复星医药8亿合作落地的重磅利好催化,德展健康开盘即涨停,收盘价4.17元,涨幅10.03%,成交额2.02亿元,主力资金净流入1.03亿元,占总成交超50%,换手率2.31%,总市值87.45亿元。此次涨停为资金对公司股权价值重估的直接认可,筹码集中且资金合力强劲,印证了市场对VGX-3100商业化前景及公司抗癌疫苗赛道布局的坚定看好。

从交易层面看,公司筹码平均交易成本为4.16元,与当前股价基本持平,近期筹码减仓程度减缓,若股价突破4.24元压力位,有望开启新一轮上涨行情。同时,公司股东户数5.76万,较上期减少1.13%,人均流通股增加,筹码集中度持续提升,为股价后续表现提供筹码基础。

五、估值与盈利展望:股权价值重估为主线,创新药管线逐步兑现

(一)估值逻辑:从传统仿制药企业向创新药股权标的重估

公司传统估值以化药制剂为核心,核心产品阿乐提供稳定现金流,但受营收短期波动影响,估值处于低位。此次东方略与复星医药的合作落地,推动公司估值逻辑向创新药股权标的切换,核心看点为VGX-3100的临床进展与商业化价值,以及东方略的整体估值提升。参考东方略450-600亿元的估值预期,公司对应股权价值102-136亿元,已超当前公司总市值,股权价值重估空间显著。

(二)盈利展望:短期看现金流支撑,长期看创新药与股权收益

短期来看,公司核心产品阿乐将持续提供稳定的经营现金流,支撑创新药研发与产业布局,虽2025年前三季度营收与净利润有所波动,但主业基本面稳健;中长期来看,若VGX-3100顺利完成Ⅲ期临床并获批上市,公司将获得东方略的股权分红与公允价值变动收益,同时随着WYY、ZT等创新药管线的逐步推进,公司将实现从“仿制药为主”向“仿创结合”的转型,盈利结构持续优化,长期盈利增长潜力显著。

六、风险提示

1. VGX-3100国内Ⅲ期临床数据未达预期,或审批进程不及计划的风险;

2. 创新药研发投入大、周期长,存在研发失败与成果转化不及预期的风险;

3. 复星医药与东方略的合作推进不及预期,影响VGX-3100商业化落地的风险;

4. 核心产品阿乐市场竞争加剧,现金流支撑能力减弱的风险;

5. 宏观经济、行业政策变化对医药行业整体估值的影响风险。@7X24快讯 @每日经济新闻 @数据宝 @新浪财经 @东方财富 @雪盈证券 #医药# #疫苗# #创新药#

声明:本报告基于公开信息整理,不构成任何投资建议,投资者应结合自身风险承受能力理性判断。