战略稀缺金属铪:供需缺口引爆量价齐升,国产替代开启黄金赛道

副标题:稀缺金属铪行业深度研报:供需缺口凸显,国产替代迎战略机遇

核心结论:铪作为战略稀缺金属,无独立矿藏且与锆伴生、分离难度大,全球供给长期受限,而下游核电、航空航天、半导体三大高端领域需求爆发式增长,推动行业进入结构性短缺周期,2026年金属铪价格创历史新高,行业景气度持续上行。国际市场由美法寡头垄断,国内企业依托技术突破实现产能落地,国产化替代进程加速,具备锆铪分离核心技术+产能释放能力的企业将充分受益行业红利。

一、行业基础:伴生属性决定稀缺性,高端领域构筑需求护城河

(一)资源与工艺:伴生特征显著,分离技术为核心壁垒

铪无独立矿床,仅以1%-2%的占比伴生于锆英砂中,全球锆英砂资源高度集中于澳大利亚、南非等国,中国锆英砂对外依存度超90%,铪资源供给先天受限。铪与锆化学性质高度相似,分离提纯为行业核心技术壁垒,主流工艺分为火法(物理法) 和湿法(萃取法) 两类,其中溶剂萃取法(MIBK、TBP体系)为工业主流,核级铪需进一步通过碘化精炼/电子束熔炼提纯至99.99%以上,技术门槛极高。

(二)需求端:三大高端领域驱动,需求呈爆发式增长

铪凭借高熔点、强中子吸收性、高介电常数等独特性能,成为核电、航空航天、半导体等高端制造的不可替代材料,2023年全球需求119.28吨,预计2030年达180-191.54吨,CAGR超5%,市场规模2032年将达6.7-7.4亿美元。

1. 核电领域:中子吸收性为锆的600倍,是核反应堆控制棒核心材料,全球碳中和背景下核电装机量快速提升,中国规划2035年核电装机1.5亿千瓦,2025-2030年新增机组28台,核级铪需求年增12%,2030年需求占比将达51%;

2. 航空航天领域:作为镍基高温合金添加剂,用于航空发动机涡轮叶片、火箭发动机喷管,是全球航空出行复苏和军机升级的核心材料,占全球铪需求超38%,未来20年需求或翻倍;

3. 半导体领域:氧化铪为高k介质材料,是45nm以下先进制程芯片、DRAM组件的核心原料,3nm以下制程需求激增,行业需求年复合增长率超20%,成为铪需求增长最快的领域。

(三)供需格局:全球结构性短缺,价格创历史新高

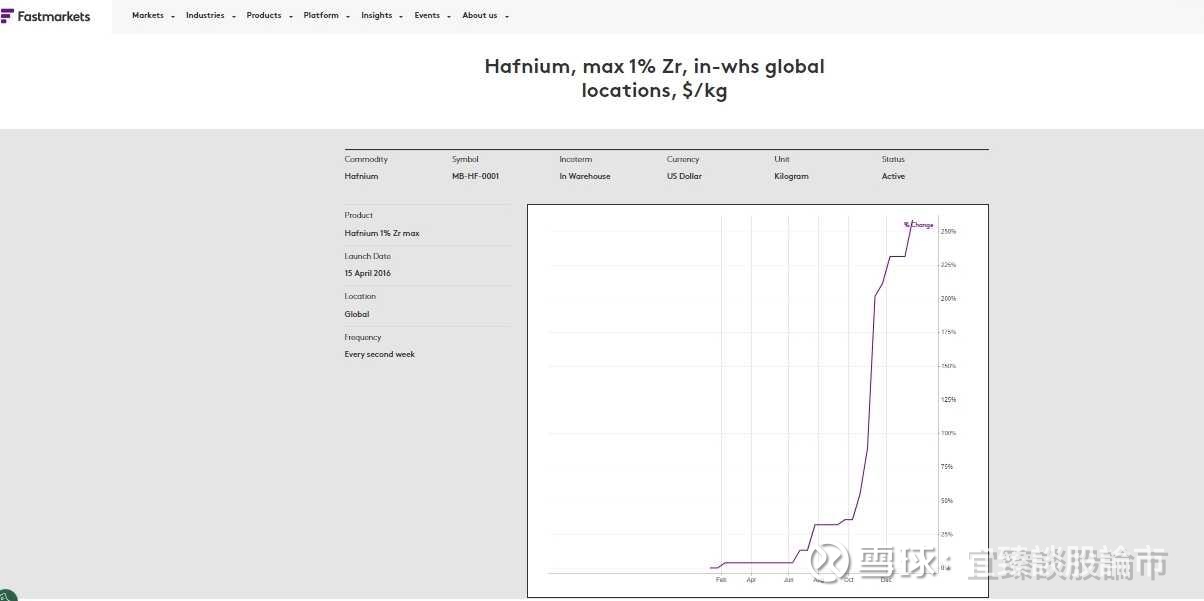

全球纯铪金属年产能仅70-75吨,远低于实际需求,供需缺口持续扩大,推动价格大幅上涨:2026年以来海外金属铪价格涨21.64%至11556.1美元/kg,2025年至今累计涨幅达164.76%,行业进入量价齐升的高景气周期。中国为铪需求大国,2023年表观消费量52.8吨,其中国产仅18.5吨,进口依赖度64.9%,高端核级、半导体级铪进口依赖度更高,国产化替代需求迫切。

二、国际市场:美法寡头垄断,技术与产能双主导

全球铪生产高度集中于法国、美国、中国、俄罗斯四国,其中美法凭借核心分离技术、完整产业链、全球锆资源布局占据超85%的市场份额,形成寡头垄断格局,头部企业均为锆铪一体化布局,铪作为锆生产的副产品产出,产能与锆冶炼深度绑定。

(一)法国:火法工艺代表,核级铪领先

1. Eramet(埃赫曼):全球锆铪行业龙头,旗下CEZUS事业部为法国锆铪核心生产基地,采用火法分离工艺,技术成熟且核级铪产能占全球重要份额,产品主要供应欧洲核电、航空航天市场,全球锆铪市场占有率位居前列;

2. Orano(阿海珐):全球核工业巨头,聚焦核级铪材研发与生产,为核反应堆控制棒核心供应商,依托核工业技术优势,在高纯铪提纯、铪合金制备领域具备绝对竞争力。

(二)美国:湿法工艺标杆,全领域布局

1. Tronox Holdings:全球锆英砂开采与锆冶炼龙头,采用MIBK湿法萃取工艺,铪产能与锆冶炼配套,产品覆盖航空航天、半导体等多领域,依托美国本土高端制造需求,占据全球铪市场重要份额;

2. ATI(阿勒格尼技术):专注于高端特种金属,在铪基高温合金领域技术领先,为波音、洛克希德马丁等航空航天企业核心供应商,高附加值铪合金产品占比高;

3. Westinghouse(西屋电气):全球核电设备龙头,布局核级铪材生产,为核反应堆控制棒一体化供应商,技术与下游核电需求深度绑定。

(三)其他国家:区域化布局,产能有限

1. 俄罗斯:Chepetsky Mechanical Plant为核心企业,依托锆矿资源布局铪生产,产品主要供应本土核工业与军工领域,国际市场份额有限;

2. 日本:采用TBP-HCl-HNO₃混合酸萃取工艺,代表企业为东曹,聚焦半导体级氧化铪生产,产品主要供应本土半导体产业,产能规模较小且环保成本高。

国际企业核心特征:均实现锆铪一体化布局,技术壁垒高且下游高端需求绑定紧密,占据全球高端铪材(核级、半导体级)绝大部分市场份额,行业集中度高,新进入者难以突破。

三、国内市场:技术突破打破垄断,产能落地迎国产替代

国内铪行业起步较晚,早期依赖进口且分离技术落后,近年来依托高校合作与自主研发,实现锆铪分离工艺核心突破,本土企业产能逐步落地,国产化替代进程加速。国内铪生产均为锆冶炼配套,原料锆英砂依赖进口,但在分离工艺上形成环保型湿法萃取的本土优势,逐步打破国际垄断。

(一)核心龙头企业:技术领先,产能率先释放

1. 三祥新材(603663.SH)$三祥新材(SH603663)$

- 技术优势:与哈工大合作开发单一盐酸体系湿法萃取工艺,摒弃国际主流工艺的剧毒氰化物与混合酸,环保友好且萃取剂、盐酸回收率高,生产成本低,产品纯度超99.9%,达到核级、半导体级要求,为国内铪分离工艺标杆;

- 产能规划:国内唯一实现铪产能规模化规划的企业,公司正加快推进2万吨锆铪分离项目建设。规划铪产能140吨/年,2026年有望出货约70吨,产能释放进度行业领先 ;

- 业绩贡献:受益铪价格大幅上涨,2026年铪业务有望贡献2-3亿元业绩增量,成为公司核心增长极 ;

- 核心看点:国内锆铪分离技术龙头,产能落地节奏与行业高景气高度契合,直接受益国内核电、半导体高端需求。

2. 湖北先导新材料

- 技术优势:采用离心萃取机+湿法萃取工艺,锆铪分离纯度超99.5%,工艺效率高且占地面积小,在氧化铪、氢氧化锆等中间体领域技术领先 ;

- 产能规划:锆铪产品年产能规划2550吨(含氧化铪),2025年释放60%产能,实现产值约3亿元,产品兼顾集团内供与外部市场 ;

- 产业链布局:依托先导科技集团稀散金属龙头优势,规划锆铪全产业链布局,二期、三期项目将延伸至高端电子级锆铪产品,助力半导体材料国产化 ;

- 核心看点:稀散金属全产业链布局,氧化铪产能规模领先,受益半导体溅射靶材、电子特气等下游需求。

(二)其他参与企业:技术待突破,产能规模有限

1. 东方锆业(002167.SZ)$东方锆业(SZ002167)$ :国内锆冶炼龙头,具备锆铪分离能力,铪产品主要为氧化铪,产能与锆冶炼配套,产品以中低端为主,高端核级、半导体级产品仍待突破;

2. 伯格维柯:早期引进美国MIBK萃取技术,核心聚焦锆提取,铪产品纯度较低,无法满足高端领域需求,主要作为副产品外销;

3. 中核晶环:依托中核集团核工业背景,聚焦核级铪材加工,为国内核反应堆控制棒配套供应商,无自主锆铪分离产能,原料依赖外部采购。

国内企业核心特征:行业处于技术突破+产能落地初期,具备自主分离技术的企业数量少,产能规模远低于国际龙头,但本土企业工艺更具环保优势,且依托国内庞大的核电、半导体需求,国产化替代空间巨大。

四、行业核心驱动因素与风险提示

(一)核心驱动因素

1. 下游高端需求爆发:核电装机量提升、航空航天升级、半导体先进制程突破,三大领域形成铪需求“三驾马车”,供需缺口持续扩大;

2. 价格高位运行:全球结构性短缺推动铪价格持续上涨,具备产能的企业将充分享受量价齐升红利;

3. 国产替代政策支持:铪被列为国家战略新兴产业相关矿产,《十四五原材料工业发展规划》明确要求2025年铪基材料国产化率突破75%,政策推动本土企业技术突破与产能落地;

4. 工艺技术本土化创新:国内企业开发的环保型湿法萃取工艺,打破国际工艺垄断,降低生产成本与环保压力,为产能规模化奠定基础。

(二)主要风险提示

1. 原料供应风险:中国锆英砂对外依存度超90%,锆英砂价格波动与进口限制将直接影响铪生产原料供应;

2. 技术升级风险:半导体、核电领域对铪材纯度要求持续提升,若本土企业技术升级滞后,将错失高端市场国产替代机遇;

3. 国际竞争风险:美法龙头企业凭借技术与产能优势,通过合资、技术授权等方式渗透中国市场,加剧高端领域竞争;

4. 产能释放不及预期:锆铪分离工艺复杂,本土企业产能爬坡可能受技术、设备、环保等因素影响,导致产能释放滞后于需求。

五、行业投资逻辑与标的梳理

(一)投资逻辑

铪行业的核心投资逻辑为“供需缺口为基,技术突破为核,产能落地为王”:

1. 优先布局具备自主锆铪分离核心技术的企业,技术壁垒是行业核心护城河;

2. 重点关注产能规划清晰、落地节奏明确的企业,行业高景气下产能即业绩;

3. 长期看好锆铪一体化+下游高端配套的企业,实现原料、生产、需求全产业链绑定,抗风险能力更强。

(二)核心标的

1. 三祥新材(603663.SH):国内锆铪分离技术龙头,环保型工艺领先,产能规划与落地节奏行业第一,直接受益铪价上涨与产能释放,为行业核心标的;

2. 湖北先导新材料:氧化铪产能规模领先,稀散金属全产业链布局,受益半导体、航空航天下游需求,为国内铪中间体核心供应商;

3. 东方锆业(002167.SZ):国内锆冶炼龙头,铪产能与锆配套,具备产能扩张潜力,受益锆铪行业整体高景气。

结语:铪作为高端制造的战略稀散金属,全球供需缺口持续扩大且行业壁垒高,具备不可替代性与长期成长性。国际市场美法寡头垄断的格局短期难以改变,而国内企业依托技术突破与产能落地,正迎来国产替代的战略机遇期,具备核心分离技术+产能释放能力的本土企业将成为行业红利的主要获得者,行业长期投资价值凸显。@数据宝 @证券之星财经 @每日经济新闻 @新浪财经 @券商中国 @证券市场周刊 $西部材料(SZ002149)$ #电网设备股逆势走强,保变电气等多股涨停# #商业航天概念活跃,西部材料涨停# #白酒概念表现活跃,水井坊涨停#

数据来源:Strategic Metals Invest、Quest Metals、中国有色金属工业协会、公司公告、湖北省人民政府门户网站