2026春节股市研报(二)·资源篇|“工业黑金”银河磁体:粘结钕铁硼全球龙头,锚定机器人与商业航天高成长

在上一篇报告中,我们聚焦高德红外,解读了中国红外芯——黑夜里的“第三只眼” 如何凭借硬核技术构筑国防与工业感知壁垒。本篇我们继续沿着高端制造+硬科技+稀缺资源主线,深入稀土永磁细分赛道,挖掘另一家长期被市场低估的全球单项冠军——银河磁体。公司以顶尖磁材技术为根基,深度绑定机器人、商业航天、新能源车等高成长赛道,是高端制造上游极具确定性的核心标的。

核心结论:$银河磁体(SZ300127)$ 是全球粘结钕铁硼绝对龙头、工信部认证制造业单项冠军,钐钴磁体深度卡位军工、航天、商业航天、机器人高端高温应用场景;公司手握多项国际领先核心技术,相较国内同行具备显著领先的竞争优势。同时,公司正推进重大资产重组,横向拓展高性能铁氧体赛道,打开第二成长曲线。公司凭借技术、客户、产品、规模、并购五大核心壁垒,成为具身智能与新能源车上游确定性突出的磁材标的。

一、行业定位:稀土永磁细分绝对龙头,赛道壁垒极高

- 所属行业:有色金属—金属新材料—磁性材料

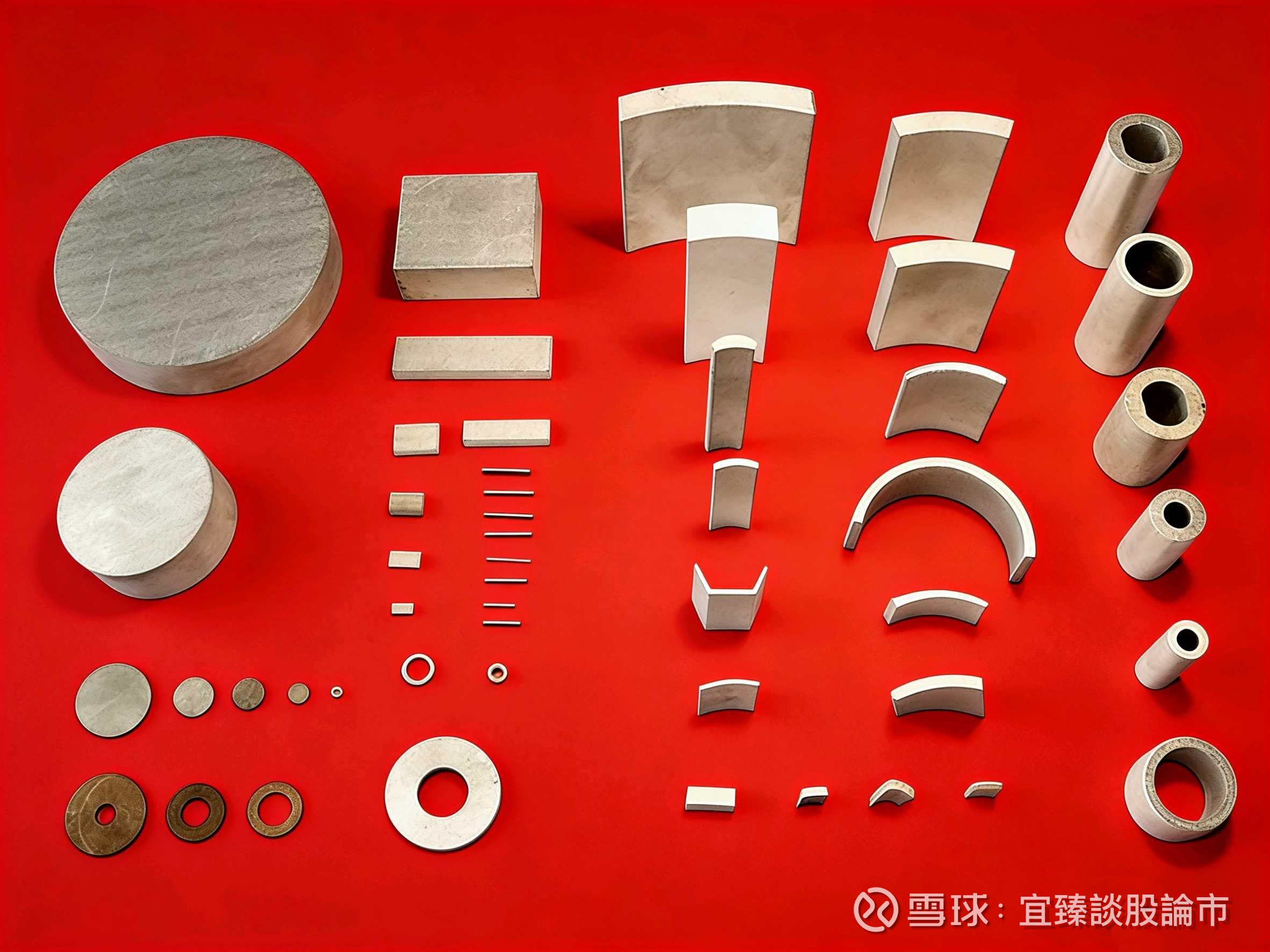

- 核心产品:粘结钕铁硼(全球第一)、钐钴磁体(全球隐形冠军)、热压钕铁硼

- 材料分工:

- 高端高精高温领域:钐钴磁体,用于军工、航天、商业航天、机器人、车规精密电机

- 大众高性价比领域:粘结钕铁硼,用于汽车微电机、消费电子、节能家电

- 资源属性:原材料外购为主,依靠技术与规模优势对冲价格波动

二、核心壁垒:国际领先技术+显著竞争优势+难以复制

1. 全球单项冠军,市占率绝对领先

- 粘结钕铁硼:全球市占率超30%,份额超过第2—4名总和,工信部单项冠军

- 钐钴磁体:全球市占率约80%,高端高温精密领域占据主导地位

2. 国际领先技术壁垒(全球对标级)

- 超薄高精度成型技术:0.1mm以下超薄磁片量产,尺寸精度±0.01mm,良率95%,国际领先

- 无镝/低镝专利技术:自主知识产权,成本下降18%–22%,全球头部客户认证

- 热压钕铁硼独家量产:国内唯一批量生产,打破海外垄断,适配人形机器人与高端汽车

- 钐钴高温稳定技术:可在250℃–350℃稳定工作,极端环境不失磁,国际顶级水准

- 设备自研+电泳涂层:一致性、寿命、可靠性达到国际一线水平,支撑全球出口

3. 客户壁垒:全球顶级供应链认证

- 认证周期1—3年,合作粘性极强,90%+出口,新进入者极难切入

4. 财务壁垒:高毛利、低负债、现金流表现优异

- 毛利率长期35%—38%,外销毛利率超42%

- 资产负债率仅6%左右,几乎无有息负债,抗风险能力行业领先

三、重大资产重组:收购四川京都龙泰,打开第二成长曲线

公司正在推进重大资产重组,拟发行股份+支付现金收购四川京都龙泰科技100%股权,目前审计、评估、尽职调查均在积极推进中。

- 标的主业:高性能永磁铁氧体(汽车级)

- 核心亮点:汽车EPB电机用铁氧体国内市占率第一(21.37%)

- 战略意义:

1. 补齐铁氧体赛道,实现稀土磁材+铁氧体磁材双轮驱动

2. 深度绑定全球车企,汽车业务版图进一步扩大

3. 从单一稀土磁材企业,迈向全品类高端磁材平台型公司

4. 业绩增厚,规模与议价能力再上台阶

四、核心应用:五大赛道共振,成长空间巨大

1. 新能源车

车用微电机、EPS转向、空调风机、座椅/车窗/雨刮执行器,单车用量大,车规认证壁垒高。

2. 人形机器人

关节模组、伺服电机核心材料;粘结钕铁硼+钐钴+热压磁体三重适配,高端刚需、不可替代。

3. 消费电子

手机震动马达、TWS耳机、硬盘主轴电机、摄像头模组、笔记本/平板微型驱动。

4. 军工航天

机载电机、雷达、导弹、无人机、军用传感器;钐钴磁体提供极端环境下的高可靠磁性能。

5. 商业航天

可回收火箭、低轨卫星、航天座椅电机、星上精密执行器;耐高温、抗振动、高可靠,适配商业航天高要求。

五、同行业优势对比

1. 赛道定位领先

- 银河磁体:专注粘结钕铁硼+钐钴+热压,全球单项冠军,小而精、精而强、高毛利

- 国内同行:以烧结钕铁硼为主,赛道拥挤、价格竞争激烈、毛利偏低;粘结业务规模较小、技术实力偏弱

2. 技术能力领先

- 银河:超薄、无镝、热压、钐钴四大核心技术国际领先,专利闭环

- 同行:烧结路线同质化,高端配方、精密成型、高温性能差距明显

3. 客户结构领先

- 银河:全球高端客户+车规+精密认证,90%出口,定价权突出

- 同行:以内销、风电、中低端工业为主,议价能力偏弱

4. 盈利质量领先

- 银河:毛利率35%–38%,现金流优异,负债水平极低

- 同行:毛利率普遍20%–28%,盈利波动较大、负债水平偏高

5. 高端产品领先

- 银河:钐钴磁体全球主导,热压钕铁硼国内唯一

- 同行:几乎无钐钴批量供应能力,热压仍处于实验室研发阶段

六、投资逻辑总结

1. 全球粘结钕铁硼单项冠军,基本盘稳固,护城河极深

2. 国际领先技术+行业显著优势,稀缺性突出

3. 钐钴磁体全球主导,军工/航天/机器人高端需求爆发

4. 重大资产重组推进中,铁氧体赛道打开第二成长曲线

5. 新能源车+人形机器人+消费电子+军工航天+商业航天五大赛道共振

6. 2026年进入业绩与估值双击期,具身智能上游核心标的

投资评级:买入

#据报道三星HBM4芯片计划涨价百分之三十# #稀土永磁# #AI应用股大涨,海致科技集团领涨# @数据宝 @每日经济新闻 @新浪财经 @证券日报 @雪盈证券 @证券之星财经 $中国稀土(SZ000831)$ $天奇股份(SZ002009)$