四家眼科上市公司2025年三季报点评:爱尔眼科、华厦眼科、普瑞眼科、何氏眼科

御之谦择

· 广东

FYQ3正式结束,心血来潮来看下A股四家眼科公司的情况,顺便体会一下实体经济真实的冰山一角。

对A股四家眼科上市公司——$爱尔眼科(SZ300015)$ 、$华厦眼科(SZ301267)$ 、普瑞眼科、$何氏眼科(SZ301103)$ 的2025年三季报进行综合分析后可以看出,行业整体呈现分化趋势。

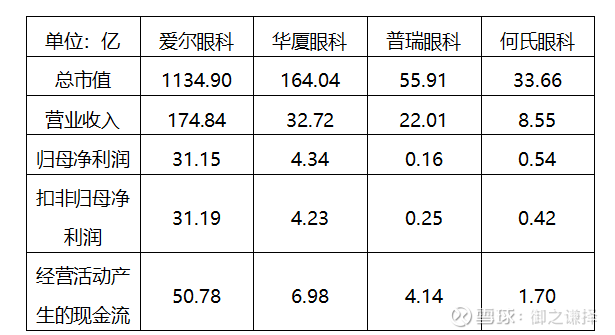

(一) 财务表现对比:何氏眼科盈利改善最为明显

整体来看,爱尔眼科虽维持规模优势,但净利润下滑、扣非增长停滞,面临“大而不强”的增长压力;华厦眼科、普瑞眼科虽营收稳健,但净利润增速低、盈利较为薄弱,缺乏突破性成长动能;何氏眼科232%的归母净利润增速、186%的扣非净利润增速、23.63%的现金流增速,不仅在四家企业中均居首位,更反映出在盈利质量、运营效率与成长潜力上的优势。

信息来源:公司公告、公开信息等。

(1) 营收规模与增速

从营收维度看,眼科行业梯队格局清晰,爱尔眼科的龙头地位无可撼动,华厦、

点击查看全文