前进保险:今年跌幅30%,美国财险标杆公司面临的新问题

前两周分享了研究中国财险的过程、思考和观点,在这里就不赘述了。$中国财险(02328)$ $Progressive(PGR)$ $伯克希尔-哈撒韦A(BRK.A)$

关于中国财险的研究,核心观点如下:

中国财险:“中国盖可保险” ?先收钱不退钱的“消费品” | 精选50

中国财险—手把手建立认知护城河

本文主要是记录一下:美国财险行业的特征、前进保险公司为什么下跌、这一事件的影响程度。

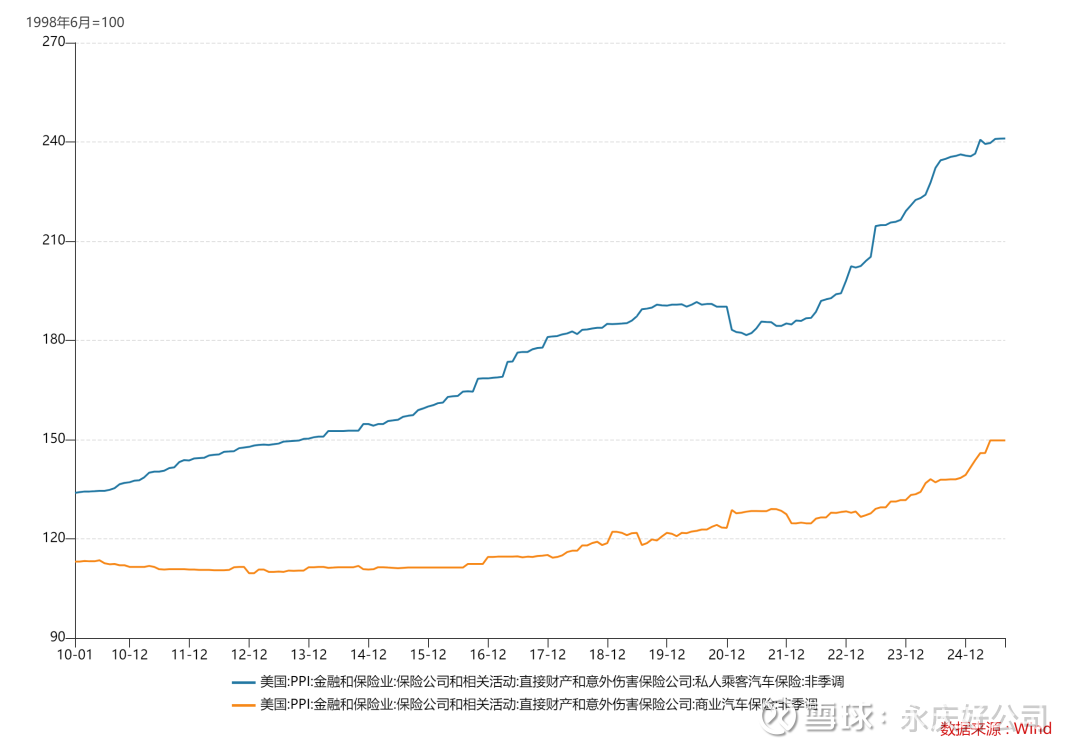

美国财险业务的特征

除了中国财险公司的优势外,还有几个特征:

1. 市场化竞争产生区域性的财险公司,按照不同的州,可以看到少数几家公司具备竞争力(美国可以查询到各个州的财险公司市占率、承保利润率)

2. 提价能力很强、价格没有怎么下降,可以绑定宏观beta;国内的财险出现过一般提质、降费

3.龙头公司的经营效率高,如前进保险,体现在更低的赔付率、更低的管理效率(直销占比更高,如线上销售;做政府的单子,应该比国内赚钱)

4. 公司的第一目标是盈利,而非类公共服务性质,体现是:经常发生火灾的地方,财险公司可以不接受投保。

(新闻来源:加州保险部数据显示,2020年至2022年间,保险公司拒绝续签该州280万份房主保险单。其中包括洛杉矶县53.1万人。2023年,加州12大保险公司中,已经有7家缩紧乃至暂停对该州的业务。就在去年7月,加州最大的保险公司“州立农业保险公司”宣布,不再为太平洋帕利塞德社区的1000多名房主提供房屋保险)。

5. 美国人民的很多场景下,对自己负责,如房屋保险,这是私人产权,而中国的小区,投保主体通常是业主委员会;高管的责任险这类险种,与商业文明和分工有相关性

前进保险和面临的新情况

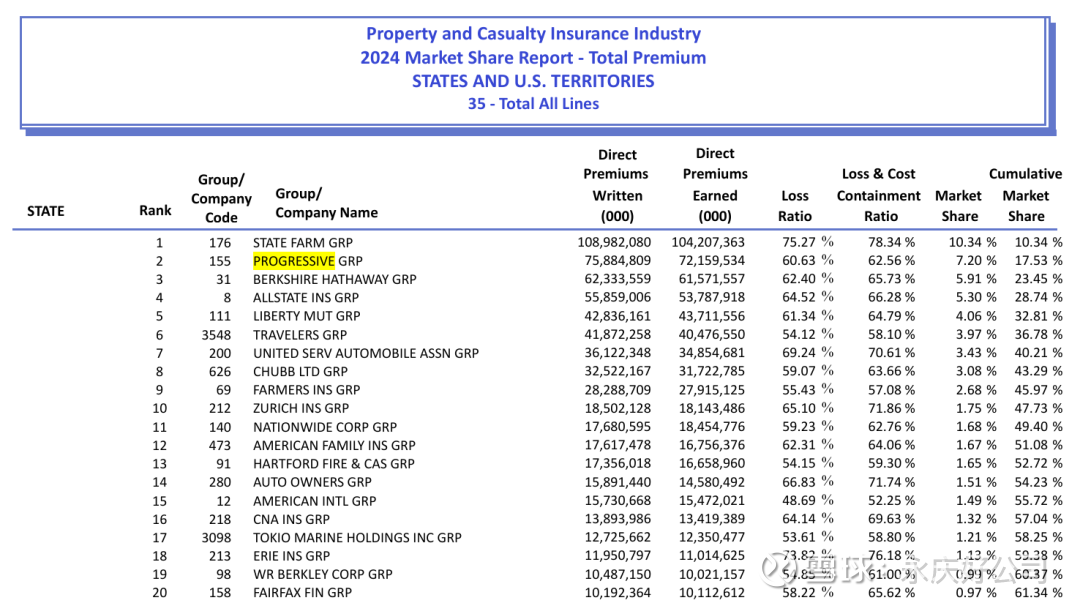

前进保险是美国财险领域市占率第二的公司,但第一名是非上市公司,第三名是大名鼎鼎的伯克希尔哈撒韦。前进保险市占率7.20%、伯克希尔是5.91%;成本管控上前进保险62.56%、伯克希尔是65.73%。

前进保险作为上市公司,业务也更纯粹一点,不像伯克希尔哈撒韦那么多业务线。

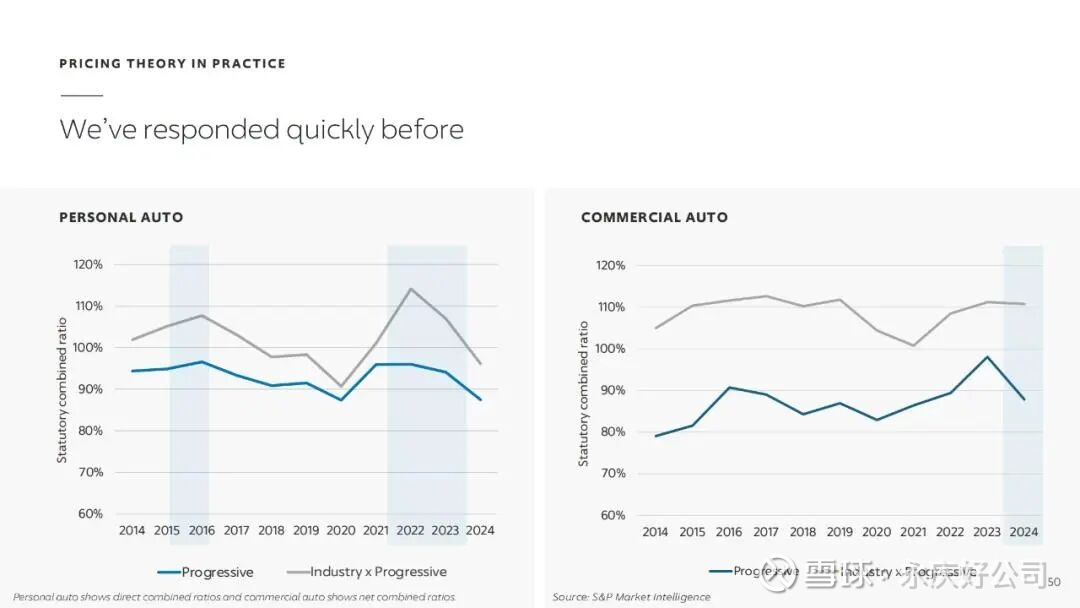

前进保险与整个行业相比,在私人汽车保险、商用车保险方面都是领先整个行业,表现更好的利润率。

但是最近一段时间,前进保险下跌不少,这几天又有点上涨。主要原因可能是:美国宏观经济的担心、政府停摆等,另一方面是佛罗里达州的超额利润规则的影响,以及自动驾驶引发的车企保险替代传统车险的担心(如,特斯拉车主)。下面简要探讨:佛州的“社会主义”法案。

佛罗里达州“超额利润”规则(Excessive Profits Rule)

该规则的具体内容体现在《佛罗里达州法典》第 627.066 节(Florida Statutes $\S 627.066$)中,适用于机动车保险。

注:这个法规是挺有意思,可以来佛州赚钱,但不能赚太多。

1. 判定标准

如果一家保险公司(或保险集团)连续三个日历-事故年度(3 most recent calendar-accident years)的承保收益(Underwriting Gain)总和,超过了以下两项之和,即被判定为实现了“超额利润”(Excessive Profit):

预期承保利润 (Anticipated Underwriting Profit): 这是保险公司在其费率申请中预期的利润百分比所对应的美元总额。

5% 的已赚保费: 这是一个额外的盈余空间。

简单来说,如果保险公司在三年内的实际承保收益超过了其预期利润加上 5% 的已赚保费,即触发了超额利润的规定。

2. 后果与处理

如果佛罗里达州保险监管办公室(Office of Insurance Regulation, OIR)认定一家保险公司实现了超额利润,则会要求其退还(Refund)超额部分。

退还方式: 超额利润必须以现金退款(Cash Refund)或未来保费的抵免(Credit toward the future purchase of insurance)形式退还给保单持有人。

退还对象: 退款将按比例退还给在统计期末(即三年期满的 12 月 31 日)仍在册的保单持有人。

关联到前进保险(Progressive)的情况

前进保险(Progressive)正是因为其在佛罗里达州的个人汽车保险业务的盈利,有可能触发了这条长期存在的超额利润法规。

HB 837 的影响: 正如我们前面讨论的,HB 837(2023 年通过)通过减少诉讼和限制损害赔偿,大大降低了汽车保险公司的理赔成本。

触发原因: 成本的大幅降低(尤其是法律成本)导致 Progressive 的承保收益在 2023 年至 2025 年期间有可能远超州法规允许的上限,因此可能需要向客户退还近 10 亿美元的超额利润。

佛罗里达州众议院第 837 号法案(HB 837)对财产和意外伤害险(Property and Casualty, P&C)保险公司(如前进保险 Progressive)的业务产生了深远影响,其核心目标是稳定保险市场、减少诉讼频率和严重性,从而最终降低保险公司的赔付成本。

财报情况(3季报交流)

概况起来是:目前看要还回去9.5亿美元,但也要看四季度有没有突发情况

自2023年初佛罗里达州保险改革实施以来,我们看到某些类型的个人汽车事故索赔损失成本降低,准备金发展良好,我们在佛罗里达州的个人汽车业务中实现了强劲的盈利能力。尽管去年采取了降低费率行动,但预计2023年至2025年期间我们在佛罗里达州的个人汽车利润将超过佛罗里达州法律对任何保险集团在任何三个日历年度内可以赚取的个人汽车保险利润所设定的法定利润上限。

在这种情况下,我们需要将超过限额的任何利润记入2025年12月31日在职的所有佛罗里达州个人汽车保单持有人。因此,在2025年9月,我们记录了9.5亿美元的保单持有人信贷费用,这代表了我们目前估计的我们将在2025年12月31日结束的三年日历年度内赚取的利润超过允许的利润限额。预计负债将继续在2025年第四季度末之前进行细化,考虑到通过大西洋飓风季节持续到2025年11月下旬的潜在重大风暴活动的持续暴露,以及影响准备金发展的其他因素,如2025年第二季度10-Q中所述的适用事故年份的损失。在2026年初,我们预计将向2025年12月31日在职的保单持有人提供信贷。

截至2025年9月30日,我们在佛罗里达州大约有270万个人汽车保单持有人在活动。

公司在二季报的时候,说2025年已经在佛罗里达州降价2次了。(注:降费进行中,资本主义国家也可以高质量发展,设定盈利空间…)

问题的关键:佛州对前进保险影响有多大

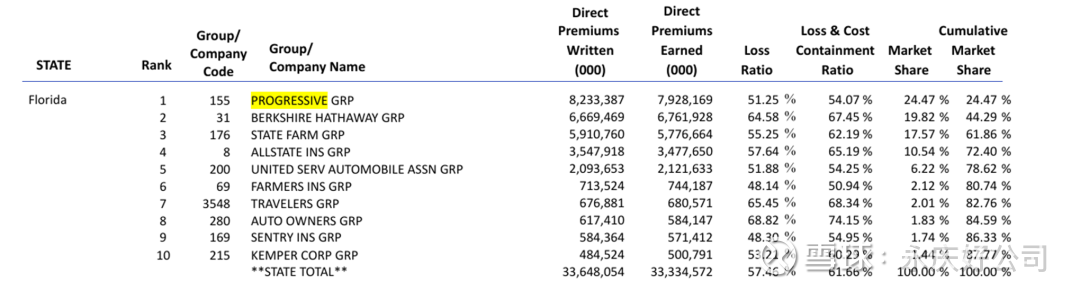

历经千辛万苦,找到了关键数据,前进保险在佛州保费是80亿美元左右,市占率24.47%、费用率54.7%(这个数据应该不包括销售费用率)。

具体的保费和收入数据见下表(2024年数据),佛州的车险业务约占公司收入的11%左右,利润的影响占比应该会更高,推测可能在13-15%左右。

佛州事件除了对前进保险有较大影响外,对ALL(好事达保险)的收入端影响约6.2%。

如果佛州事件的影响确定了,那相当于佛州的盈利能力变得有限,或有所减少。但除了佛州外,其他地区的业务进展目前看并没有出现大的变化。目前看,美国的其他州并没有像佛州这么立法。

至于,自动驾驶+特斯拉车险的影响,可能要边走边看,比如:特斯拉的销量占美国汽车销量的占比、观察在不同州的业务情况等,看起来还没那么快替代。

以上。