$贝达药业(SZ300558)$ 问贝达:百亿 折旧大暴雷,谁掏空,谁监督,十年百亿损失谁在来买单??

公司不到1700人,管理费用畸高,每年生产折旧畸高。

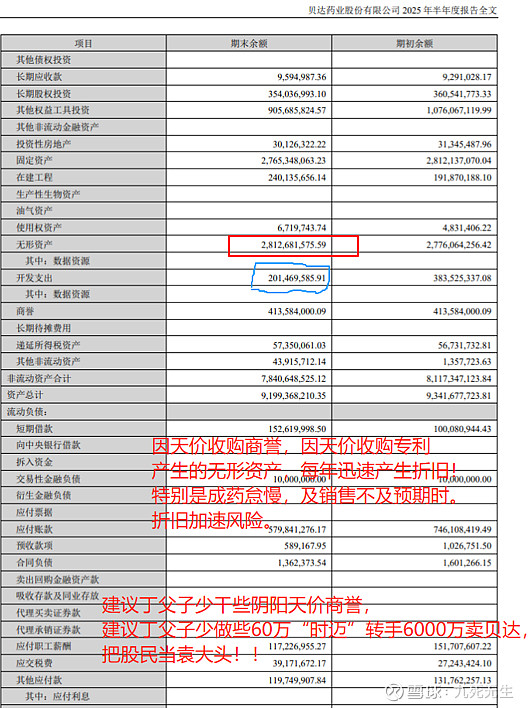

2025单年无形资产大于10亿(至少新增无形资产12亿-当期折旧2亿>10亿)

公司不到1700人,管理费用畸高,每年生产折旧畸高。

横向比较同行业公司:

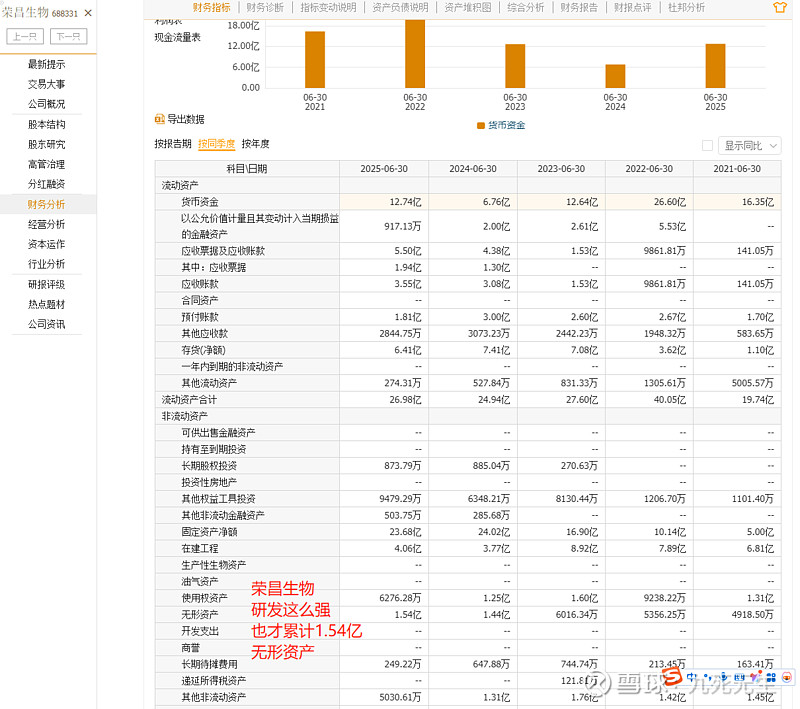

薪资没有荣昌生物高;

厂房设备及员工数量都不到信立泰一半;

企业规模不及康弘药业1/2。

荣昌研发比贝达强3倍,人家怎么没有无形资产?

艾力斯竞争力是贝达4倍,盈利能力这么强的产品怎么不够格无形资产?

信立泰全国各地厂房面积设备数量是贝达5倍,人家怎么没有厂房设备折旧?

就你个贝达够P研发能力,研发都沉没。赝品没竞争,好意思25年一年扣去每年折旧后,不减反增无形资产。这25年12亿无形资产从哪里冒出来的,有啥升仙丸可以配得起这12亿的无形资产?????

未来10年,无法无天产生120亿无形资产,每年折旧10亿。每年“碳“污”流失这么多钱,输送给了谁,谁在掏空,让谁买单?

贝达未来10年百亿无形资产 ,终究是有限期内折旧大暴雷,谁在掏空,谁来监督,让谁买单?

请为是公司治理不善导致管理费用畸高,是无形资产泡沫;是商誉泡沫;是天价关联交易产生资产“折旧缩水”。是采购泡沫导致每年折旧如此畸高?

请问如果解决管理漏洞,和采购泡沫及商誉风险。避免实际资产大幅贬值,以各种名义的折旧形式年均缩水3亿。未来10年即30亿以管理费用的名义在流失。

请问董秘公司如何定义与董事长名下企业的关联交易。以及后期利益输送后产生的折旧泡沫??

10年了,同样的行业。别人研发资金都有收获,贝达研发都是沉没成本,网上都在议论贝达是伪创新,网站一期项目都是虚假敷衍,用来装门面。

研发如此不济,收购的资产也因推进缓慢,或销售不达预期,急速折旧贬值。

贝达如今进军药售领域,未来毛利率能不能达到4%?

如今贝达因研发无力,无奈转入售药行业,然而畸高的无形资产及商誉泡沫每年都是吞金兽坑害股东。

更况且,每年都是知情浙鳄暗庄唱多做空通杀贝达融资盘,简直太坑大A市场。