省心省力

· 江苏

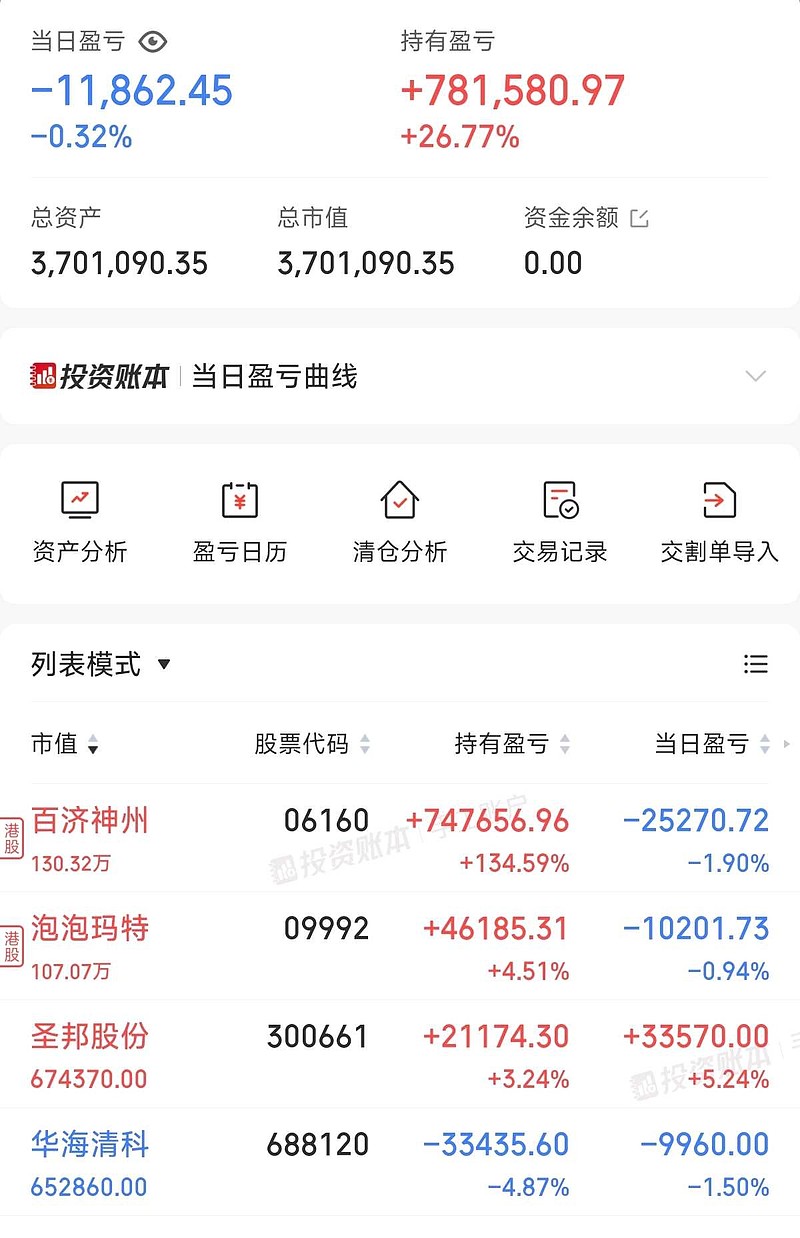

华海清科这个票,可以说是价值投资的典范,我前前后后做了很多次,基本上每次都是带着利润走的。

2022年上市,上市即爆炒,最高炒到80PE,然后就开始了漫长的估值收缩的过程。

2022年底,237亿市值,5.02亿利润,47.2PE。

2023年底,296亿市值,7.24亿利润,40.9PE。

2024年底,386亿市值,10.23亿利润,37.6PE。

这两年,华海清科的净利润增速分别是44%和41%,但是股价并没有涨这么多,股价涨幅分别是25%和30%。

净利润稳步增长,估值稳步收缩,净利润增速超过了估值收缩的速度,因此还是能取得正收益,但是赚不到大钱。

这里面有两个问题:

1、净利润增速还能保持多久?

2、估值收缩到何种程度会停下?

这是两个非常复杂的问题,公司董事长都无法给出答案。在公司经营完美无瑕的情况下,第一点,取决于国家的产业政策和中美关系,第二点,取决于股市的牛熊。

所以说,华海清科是一个标准的价值投资股,你不可能在这里赚到估值扩张的钱,你只能赚净利润增长的钱,还要扣掉每年估值收缩的跌幅,最后算账才是你的收益。

假如今年还是40%的利润增速,你觉得自己可以挣到40%收益,但如果估值收缩50%,从37.6倍PE收缩到18.8倍PE,你不光赚不到一分钱,还要亏掉30%。

就我个人对行业和公司的了解,我觉得今年40%的利润增速是有保证的,也就是说,这个1.4的系数是在的,至于估值到底是收缩10%,20%,亦或是50%,这个是市场的事情,不是我能控制的,我只能等待市场给出它的裁定。

我写这么多,是为了告诉你们:

1、不要抄清科的作业,这不是一个赚快钱的票,你买进去就会骂娘。

2、我是做好了被套的准备的,我不会保本出,我要拿到利润才会走,去年我在清科守了八个月,才带走了一倍的利润。