东方表行集团

东方表行集团有限公司(港交所:00398)是亚洲领先的高端钟表零售商,经营多家知名瑞士手表品牌的专门店。集团主要销售瑞士奢侈腕表(如劳力士、卡地亚、宝格丽等)及时尚腕表(如GUCC、CK等),并在香港、澳门和中国内地开设门店 。截至2023财年末,集团在大中华区共经营43个零售点(含联营店)其中香港12家、澳门1家、中国内地28家、台湾2家。根据东方财富等分析,劳力士是集团最重要的经销品牌之一(集团官网及市场分析报告列明其代理劳力士、宝格丽、罗杰杜彼等奢侈表),根据雪球消息劳力士收入占比80%+,可简化为劳力士中国经销商。钟表零售行业库存入账采用成本与可变现净值孰低法,且早期成本入库的高端腕表(如劳力士)在后期售价涨价时可贡献高额毛利。

区域构成

近年来,中国内地市场收入占比显著上升。2023财年,中国内地市场收入约为25.60亿港元,同比增长6.0%,占总收入的≈69% ;同期香港市场收入约为10.08亿港元,占总收入≈27%,较上年略降5.2% 。2024财年内地收入保持约25.71亿港元(微增),香港收入约9.44亿港元(下降6.3%)。可以看出,内地市场已超越香港成为集团的最大收入来源。与此相应,集团的成本结构和利润贡献也主要来自内地业务;因而内地市场的经济环境与消费走势,对集团业绩影响极大。

财务报表

收入与利润:根据集团2023年和2024年年报,2023财年(截至2023年3月31日)收入约37.05亿港元,归属于股东净利润约2.955亿港元。2024财年收入微跌1.8%至36.39亿港元,净利润降至2.50亿港元,同比下降约15.2% 。收入下降主要因内地及香港双市场需求疲软;尽管集团通过成本管控和库存优化维持了毛利率稳定(从32.1%小幅降至31.6% ),但总收入减少导致毛利总额略减(由11.89亿降至11.51亿港元 ),最终净利下降。总体来看,集团2024财年净利率约6.9%(2.50亿36.39亿),与高端零售企业常见净利率区间相仿偏低。

毛利与费用:东方表行毛利率稳健、约31%-32% ,反映高端手表的高单位售价与毛利空间。主要费用中,租金和员工薪酬占比较大:2023年销售与行政费用合计约45亿,租赁费(含可变租金)合计约3.4亿 。集团长期推行严格的成本控制和店铺优化策略,在疫情后仍收窄亏损点,将部分低效店铺关闭或谈判调低租金,从而缓解费用压力。

资产与负债:集团财务结构稳健。截至2023年3月31日,集团拥有现金及等价物约10.79亿港元 ,短期债务几乎为零(仅有少量租赁负债利息),无银行贷款。据财报披露,集团持续产生大量经营现金流(2023年经营活动现金净流入约4.22亿港元 ),并利用充裕现金大规模回购股份和派发超高分红 。库存管理方面,集团同样严格执行“一表兑付”模式,只在安全库存水位以下采购高价腕表。2023年库存由前年4.84亿降至4.22亿港元 ,存货下降12.8%,有助于快速现金周转和财务稳健。总体而言,负债轻薄,现金充裕,为集团应对市场波动提供了缓冲。

同行比较

东方表行在高端钟表零售领域具有较大规模和历史优势。其他知名同行如英皇钟表珠宝、宝华集团等多为涵盖珠宝与钟表业务的综合零售商(例如英皇业务80%来自表 )。在纯高端表零售领域,民间常提到的同行(如“名表荟”、“欧化表行”、“万希泉”等)多数为私营或区域性品牌,公开财务数据较难获得。一般而言,行业特点是:

-收入增长:近年行业整体增速放缓,顶级品牌主动控制市场,叠加疫情后消费疲软,高端表实体店的营收增长较为平缓甚至下降。总体而言,与东方表行营业额稳定或小幅下滑的情况相似,多数同行业者增长乏力。

·净利率:高端表零售商的毛利率通常在30%以上(依品牌与售价而定),净利率往往在个位数水平,低于珠宝类零售商。东方表行2024财年净利率约6.9% ,行业内亦多属相同量级。

·库存周转:鉴于手表库存成本高,行业玩家普遍重视库存管控和现金流。东方表行持续压缩库存、快速周转。对标同行亦是普遍做法。比如东方表行三年内库存已从20亿大幅降至约4亿,实现库存价值与劳力士涨价挂钩的“利润蓄水池”优势。同行若以类似策略,库存周转能保持在较快水平,但具体数据不详。

-渠道合作:东方表行与各大瑞表集团保持多年授权,经销商地位稳固。其他高端表零售商亦依赖与瑞表品牌的授权合作,但品牌授权通常限于特定区域,行业竞争者之间品牌组合存在差异。总体而言,市场格局相对稳定,鲜有新的大型经销商崛起。与周大福、周生生等珠宝类综合零售商相比,纯表商更依赖少数大品牌(如劳力士)的供货变化。

总结

当前全球及中国奢侈品市场面临持续压力。根据贝恩报告,2024年中国大陆奢侈品市场同比下滑18%-20% ;其中手表及珠宝类表现尤为疲软。消费者信心不足、理性消费回归以及出境购物回暖(境外旅游花销增长)均压制了国内消费 。展望2025年,中国奢侈品消费预计整体持平,后市或随刺激政策和消费回暖而缓慢恢复 。具体到高端钟表:劳力士等顶级品牌有时会主动控制出货量,以维护品牌稀缺性,这对经销商亦是挑战(市场有报告显示二手劳力士价格指数从2022年高点下跌超30% )。此外,人民币汇率波动、全球经济不确定性及旅游限制等因素,都可能影响消费者购买力和门店客流。

对于东方表行而言,集团具备多项优势以应对不利环境:其资本结构稳健(无银行贷款、大量现金储备)及供应链稳固(长期独家经销权)提供了缓冲;集团也强调通过成本控制、库存管理和渠道优化来提高抗风险能力。例如,其库存水位已调整至安全线,且库存价值结合了近年劳力士价格走势,可在价格回暖时释放利润 。同时,集团零债务、高分红的策略(2023年末派发特别股息0.172港元/股)反映了现金流和资金回报的充分考量 。

董事长薪酬变化对比

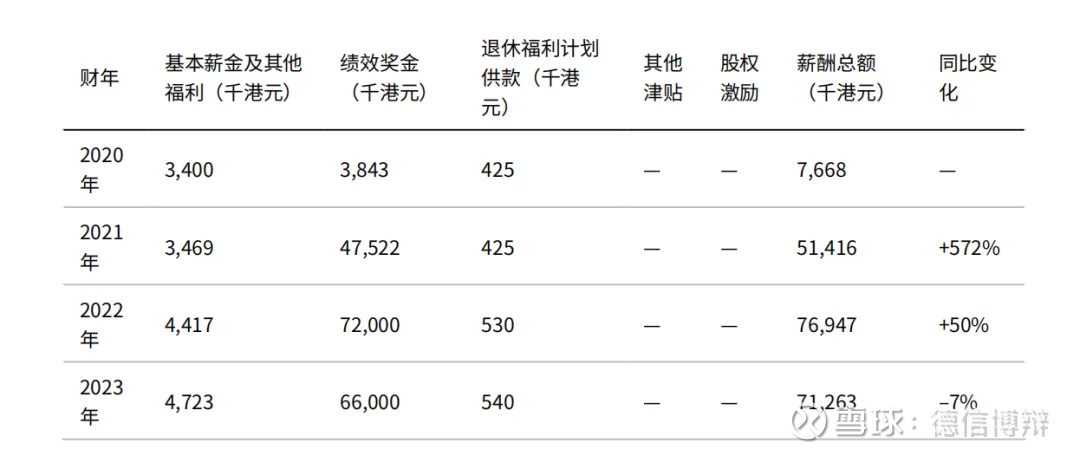

根据公司2020-2023年年度报告披露的数据,董事会主席兼集团董事总经理(即CEO)杨衍杰先生(2021 年 2 月 10 日起,他获委任为公司主席)各财年的薪酬构成如下:

2020财年基本薪金约HKS3.400千,绩效奖金HKS3.843千,退休福利计划供款HKS425千,总额HKS7,668千 ;

2021财年基本薪金HKS3,469千,绩效奖金HKS47522千,退休供款HKS425千,总额HKS51,416千 ;

2022财年基本薪金HKS4,417千,绩效奖金HKS72,000千,退休供款HKS530千,总额HKS76,947千 ;

2023财年基本薪金HKS4,723千,绩效奖金HKS66,000千,退休供款HKS540千,总额HKS71,263千 。

从下表可见,2021-2022年董事长薪酬总额较前期大幅增长,2023年略有回落。

结构调整与激励政策:2021年2月,杨衍杰正式出任公司董事长,基本薪金仅略有调整,但绩效奖励权重显著提高。公司于2022年6月获批《2022年度股份奖励计划》,拟用于长期激励;截至2023年9月,该计划尚未授予任何股份,因此尚未对年度薪酬产生实际影响(迟早的事)

集团管理层主要由董事会成员组成。2023财年,东方表行支付给董事及高级管理层的总薪酬约1.215亿港元,其中六位董事(含执行董事及独立非执行董事)分得约1.215亿(与2022年1.303亿相当) 。这一薪

酬水平占当年净利润的40%以上。

薪酬增长评估: 2021-2022年度董事长薪酬确实出现较大幅增长(总额从HK57,668千增至HK$76,947千),主要系业绩向好驱动绩效奖金大幅攀升。2023年业绩下降后,薪酬有所回落但仍远高于疫情前水平。综合来看,东方表行董事长/CEO薪酬与公司净利润和股东分红变动总体匹配,但在利润大增年份薪酬增幅超过了净利增幅,未来应继续关注薪酬激励制度与长期股东回报之间的平衡。