拐点将至?中国网安行业研究分析

#网络安全# #国产软件# $奇安信-U(SH688561)$ $启明星辰(SZ002439)$ $深信服(SZ300454)$

前言:网络安全是挺特殊的板块,理论上来说,数字化时代网络安全应该是非常重要的,但近些年无论是从业绩还是股价,我国网络安全公司的发展都不如人意,一些报告称网安正处于行业“寒冬”。本篇报告是我对网络安全行业做的一些研究分析,尝试判断行业是否将迎来复苏拐点,欢迎大家交流讨论。

一、前景广阔的网安市场

我们处在数字化时代,越来越多的企业开展数字化转型,随着设备联网、数据上网,网络攻击可能造成的损失不断升级,带动网络安全的重要性也不断升级。对于网络安全,我做了一些研究,基于我的理解,网安市场的发展可以分为三个阶段。

阶段一:传统互联网阶段(1990s-2010s)

互联网发展的早期,网络攻击的主要目标是虚拟资产(如造成文件损坏、个人信息泄露等),此时网络攻击造成的损失普遍不是很大,网络安全只能说是一个“麻烦”问题。这个阶段比较有名的网安事件案例有熊猫烧香病毒。早期的网络攻击以炫技居多,黑客没有从中获得很大的经济利益。

阶段二:数字化时代(2010s-现在)

随着数字化转型、工业互联网等发展,物理世界与网络世界逐步融合,此时网络攻击可以造成实体经济损伤(如停产断供、数据失窃、公共安全等),但多数情况还是可以通过备份恢复,或向黑客支付赎金等方式恢复生产,网络安全成了一个“经济”问题。这个阶段由于网络攻击可以通过勒索带来收益,所以网安事件频发,据测算2024年全球网络犯罪造成的损失预计达10.5万亿美元。比如,近期快手平台遭遇了一场大规模、高度自动化的网络攻击,第二日股价一度下跌超5%,市值蒸发近百亿元,造成经济损失的同时影响了品牌声誉。

阶段三:全面数字化时代(现在-未来)

一方面,随着数字化转型深入,政府、企业核心数据上网,无人工厂增加;另一方面,智能实体深入介入人类生活(如智能汽车、机器人等),此时网络攻击可以直接影响企业核心数据、生产,影响人身安全,网络安全成了“生死”问题,应该成为产业发展的必备前置条件。2025年11月底,俄罗斯出现上百辆保时捷汽车突然锁死无法启动的事件,可能原因是欧洲大型电信网络运营商在基础设施中部署人工智能,导致卫星定位信号发生错误,误触车辆防盗系统导致。这个事件虽然未必是网络攻击,但可以直接反映网络攻击可以带来的可怕后果。

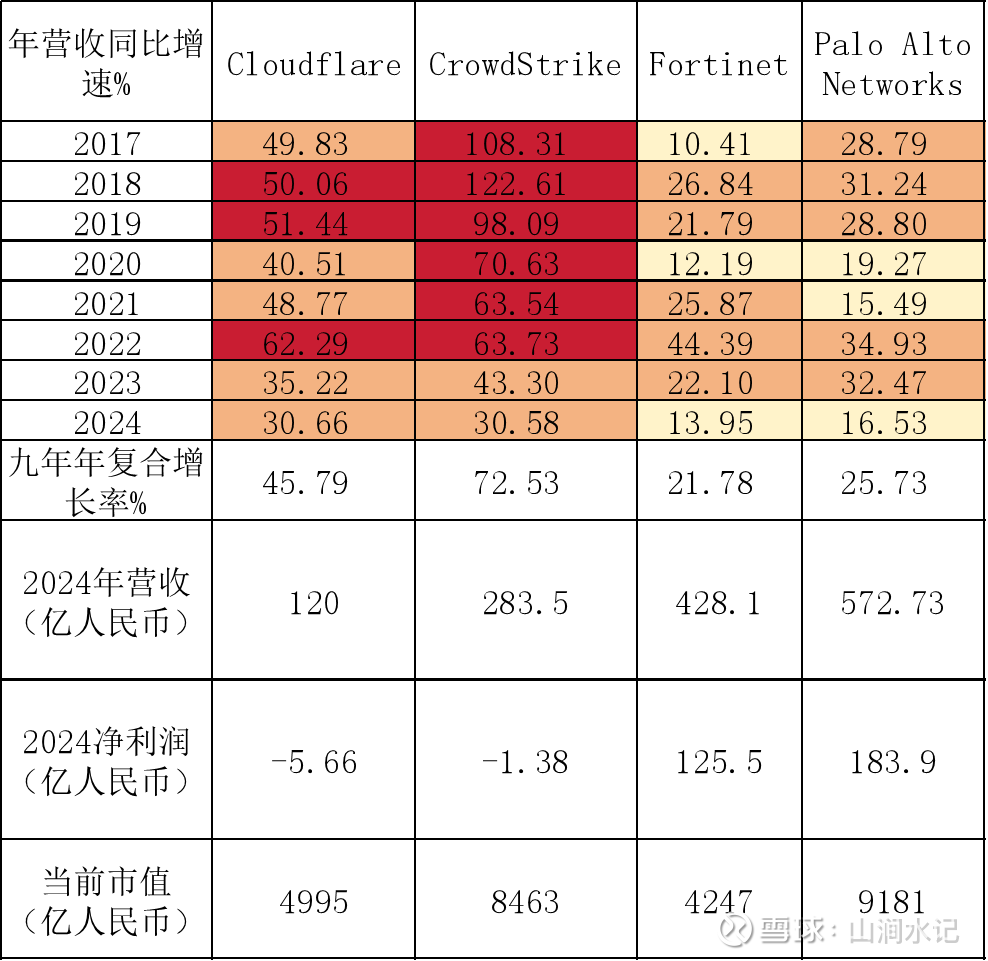

可以预测,随着数字化时代的推进,网络安全的重要性还在不断提升,从当下到长期的未来,网络安全市场都将是一个持续增长的行业。据前瞻产业研究院估算,2024年全球网络安全行业市场约2400亿美元,近五年行业复合增速17.85%。从全球网络安全龙头企业的财务数据也可以印证网络安全市场的持续高增长,四家龙头企业营业收入九年年复合增长率均在20%以上,增长最快的CrowdStrike的营业收入甚至保持着72.53%的年复合增长率。

图1 全球网安龙头企业营收同比增速

二、分道扬镳的中国网络安全市场

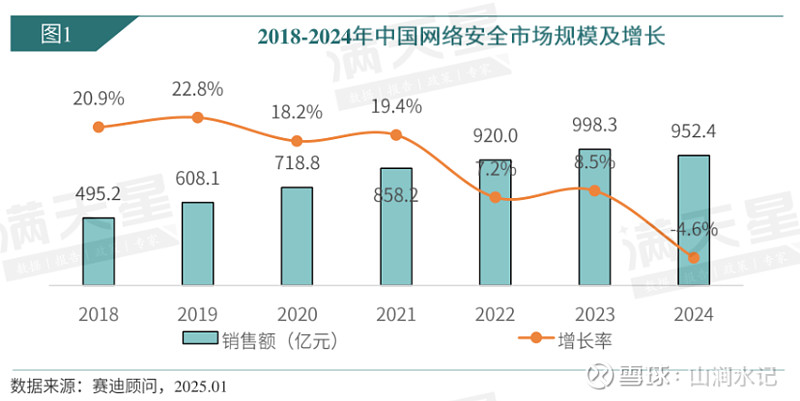

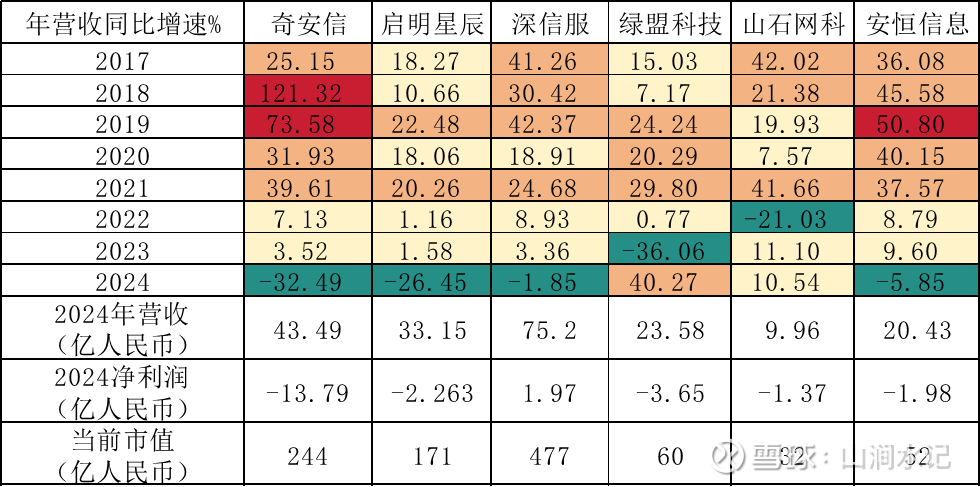

与全球网络安全市场不同的是,中国网络安全市场2021年以后增速放缓,甚至在2024年出现了负增长。据赛迪数据显示,2018-2021年我国网络安全市场规模保持着20%的年复合增长率,与全球网络安全市场增速同步;2022-2023年增速下降到7-8%,并于2024年出现-4.6%增速。同样的趋势在我国网络安全上市公司的财报中也可以观测到,企业2022-2024年普遍出现营业收入增长失速或者大幅下降。

图2 2018-2024年中国网络安全市场规模及增长

图3 中国网络安全上市企业年营收同比增速

为什么2021年之后,在全球网络安全市场高速发展的背景下,我国网络安全市场却呈现截然不同的走势,我认为主要有以下几方面原因。

一是合规驱动的政策红利消退。自2019年起,等级保护2.0、信创等政策法规带来了大量网络安全建设需求,推动我国网络安全企业营收高速增长。但2021年以后,随着首批网络安全合规建设的高峰过去,政策驱动的市场红利逐步消退;同时,由于前期很多项目是政策合规推动,而非实际的网络安全防护需求驱动,随着政府财政、企业资金收紧,相关预算和支出往往成为优先削减的对象。

二是客户群体高度集中。政府和国有企业是我国网络安全支出的主要力量。根据IDC数据,2024年,我国政府、金融服务和电信三大行业的网络安全支出合计占比达到57.6%,使得行业发展高度依赖财政周期和央国企预算。2021年后,受经济下行压力影响,不少政府机构和国企缩减预算,直接抑制了网安市场的增长,同时也拉长了网络安全公司的回款周期。

三是项目制商业模式抗风险能力弱。我国网络安全项目多采用项目制商业模式,即通过招投标获取项目,完成定制化交付后获得一次性收入。该模式存在以下问题:一是收入波动大,受项目交付进度影响,容易出现季度性业绩起伏;二是现金流不稳定,项目回款周期通常为3–6个月,部分甚至超过一年,导致企业资金占用成本高;三是研发投入受限,项目性收入难以支撑长期持续的研发,制约了技术迭代速度。相比之下,海外市场以订阅制为主,不仅现金流更稳定,客户粘性也更强。

图4 中国网安行业的一些资讯

目前,无论是从我国网安公司的财报业绩、股市行情,还是研报资讯,都显示整个行业仍处于低迷状态,那么网安行业是否会迎来复苏呢?

三、网安市场的中国机会

国内网络安全市场的低迷是问题也是机会,我认为在我国网络安全市场的长期发展中,存在两个确定性。

(一)网络安全的实际需求持续增长

随着企业数字化深化,智能汽车、人形机器人发展,网络安全的重要性还在提升,网络安全的需求持续存在且持续增加。

中国网络安全市场必然属于中国企业

在当前中美竞争态势下,网络安全又一定程度上具备国防属性,中国网络安全市场必然属于中国企业。近年来,我国很多网安企业都获得“国家队”注资,中国电子持有奇安信23.1%股份,中国移动持有启明星辰23.08%股份,中国电科持有电科网安32.96%股份,中国电科持有绿盟科技10%股份等。

从短期来看,我国网安产业发展存在各种问题,市场低迷;但从较长视角来看,网络安全重要性与日俱增,市场规模的增长是必然且长期持续的,目前存在的问题随着实际需求的增加,必然能够被解决。寒冬难熬,但春天总在冬天之后,当制约我国网络安全产业发展的因素被化解,或企业市场营收出现复苏拐点,对于持续下跌五年,位于底部的网安股票将会是巨大机会。目前的核心问题是,网安行业的拐点是什么,会在什么时候出现?

四、网安市场的复苏拐点分析

首先要表明,我不是网安业内人士,对于网安产品和业内动向了解有限,信息主要来自于公开报告和资讯。近年来网安行业发展不好,市面上相关的研究报告和行业数据发布的都少了,所以下面的分析仅为个人观点,欢迎大家多提看法。

我认为2026年我国网安行业将逐步走出寒冬,出现复苏拐点,迈入新的增长阶段。以下是我认为驱动网安产业增长的新动力,以及推测可能出现的转折点事件。

(一)合规驱动转向价值驱动

我国网安产业发展起步较晚。2017年,随着《网络安全法》的实施,以及后续等保2.0、信创等政策法规的发布,我国网安行业迈入合规驱动阶段。美国的网安产业也经历过合规驱动的阶段,2003年美国发布《保护网络空间的国家战略》、2008年发布《国家网络安全综合倡议》等,直到2010年代中后期,随着数字技术深化,网安需求增加,产业逐步由合规驱动转向价值驱动。综合来看,目前我国网安产业发展所处阶段或许比美国晚了近10年。

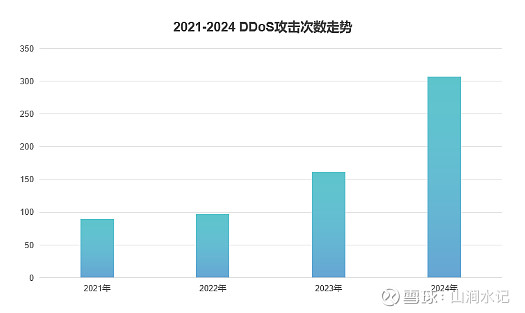

图5 近年来中国遭受DDoS攻击次数走势

虽然我国网安产业起步晚,但我们数字化水平全球领先,大量的设备、基础设施联网。这就导致了一个问题,对于全球黑客来说,我国成了极佳的攻击目标,据快快网络数据显示,2024年我国全年遭受DDoS攻击307万次(全球第二),同比增速(89.7%)远超全球平均增速(43.3%)。网络攻击带来的巨大损失,推动我国网安产业加速从合规驱动转向价值驱动。

可能的转折点事件:

1.近期快手被网络攻击事件有待观察后续进展。2026年1月1日将施行新网络安全法,新版本大幅提升了罚款上限(最高可达1000万元),同时施行双罚制,在处罚单位的同时,对直接负责的主管人员和其他直接责任人员最高可处以100万元罚款。如果快手成为新安全法的处罚案例,将有助于企事业单位加快网安建设。

2.再次出现类似快手平台的大企业被网络攻击事件。

(二)中美对抗由“硬”向“软”

这里有两个逻辑。

第一,随着我国军工实力上升,美国与我们直接发生热战的概率进一步降低。网络战也是现代战争的一种,而美国在网络战上具备优势,加强对中国的网络攻击概率较高,如前期美国攻击我国授时中心事件,将进一步加强我国对网安的重视。

第二,中美科技战出现从硬科技向软件制裁扩展的趋势,如果出现大规模的软件制裁,必将带动国产软件及系统大发展,推动网络安全从操作系统、数据库等底层构建安全能力,将为我国网安带来巨大需求。

可能的转折点事件:

1.我国再次披露美方网络攻击事件,并出台相应文件或政策强化网安产业。

2.美国宣布对我国的软件大规模制裁。

(三)网安市场重返增长序列

2025年,政务、金融、能源等大量行业通过Deepseek等大模型重构其应用体系,催生了模型防护、数据安全、合规审计等网络安全新需求,有报告称将带来千亿元级别的增量市场。前文我们提到2024年中国网安市场规模为952.4亿元,同比下降4.6%,如果由大模型应用带来千亿级新增市场,将推动网安市场重返增长序列。

可能的转折点事件:

2025年财报或2026年一季报,网安企业普遍出现营收增长态势,网安行业研究报告发布2025年市场规模突破千亿。

(四)市场集中度逐步提升

我国网安行业的市场集中度并不高。2022年CR4(前四大企业市场份额)30.93%,CR8 47.76%,占比最高的奇安信市场占比10.4%。近两年由于市场寒冬,无法找到相关的公开数据。理论上来说,随着对网络安全实际价值需求的增加,企事业单位会倾向于选择大公司的产品,因为大公司有品牌、有能力,保障度更高,将推动网安市场集中度提升。同时,行业寒冬也有利于市场出清,提升行业集中度。

可能的转折点事件:

行业研报发布市场集中度提升;网络安全公司间密集出现并购事件。

五、网安市场龙头分析

对于网安行业的个股,我还需要进一步研究,这里聊下我认为下一阶段网安龙头企业应该具备或者兼具以下几点特质。

(一)具备新兴技术领先性

这个技术领先性分两点。一是目前市场在从合规驱动转向价值驱动,能够提供有效可靠网安产品,为客户创造真实价值的公司具备核心竞争力。二是随着人工智能等技术发展,对网络安全提出新的挑战,在AI安全、数据安全、云原生安全等新兴领域领先公司,相较于传统提供防火墙、硬件网络安全厂商更具备优势。这个一点从全球网安龙头企业估值上能印证,将做云原生平台的CrowdStrike与传统网安巨头Fortinet对比,虽然后者营收更高,净利润更是远超前者,但CrowdStrike的估值近乎是Fortinet的两倍。

图6 全球网安龙头企业营收同比增速

(二)具备提供一站式解决方案的能力

大型政企客户在采购网安产品和服务时,会更倾向于选择能够提供一站式、体系化解决方案的头部企业,这使得安全厂商需要通过并购快速补齐产品线。这个趋势从国外网安企业的发展中也能观测到,美国网安企业在过去20年间,从200余家不断并购剩下了11家龙头企业。从这点来说,具备提供体系化解决方案的大体量龙头网安企业具备优势。

(三)提前布局新兴终端网安市场

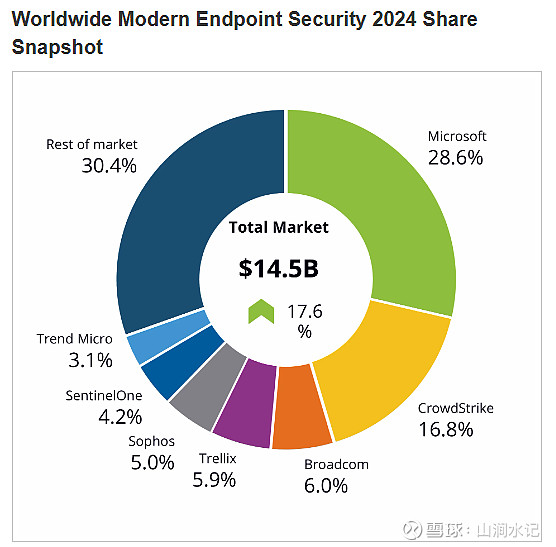

我们当下的智能终端以电脑和手机为主,据IDC数据显示,2024年全球终端保护软件市场规模约为145亿美元,其中微软和Crowdstrike分别占据28.6%和16.8%的市场份额。由于windows系统由微软开发,因此Windows系统内置的网络安全解决方案占据了领先优势。对于我国网安企业来说,在智能终端网安领域有两个机会,第一,国产系统麒麟与鸿蒙的崛起会带来电脑、手机终端的网安增量;第二,随着智能汽车、无人机、机器人等新型智能终端的发展(中国在这些领域占据技术优势,大概率诞生全球龙头),可以预见这些领域也将带来巨大的终端保护软件市场增量,在这些新兴领域有望诞生中国的微软和Crowdstrike级别的网络安全龙头,需要密切关注提前布局的相关企业。

图7 2024年全球终端软件保护市场份额

写在最后,作为一个网安外行人,不在业内确实很多时候难以直观体会到行业冷暖,也希望了解的朋友可以多多交流。网络安全行业虽然当下比较低迷,相关上市公司体量也都不大,但我相信随着行业走向成熟,必将能诞生千亿级以上龙头企业!

最后,祝大家新年快乐,2026年诸事顺利!

山涧水

2025年12月31日