申能股份--能源结构重构下的价值洼地

申能股份--能源改革下的价值洼地

一)火电企业从“上有封顶,下无保底”的强周期性行业变为“下有保底,上不封顶”的稳健、优质的“现金奶牛”。

1)容量电价政策的实施给予火电企业利润保底,2025年执行100元/kw,从2026年1月1日开始,执行165元/kw,预计2029年以前会执行330元/年。火电电价中煤价成本包括了70-80%,申能股份火电装机840万千瓦,2026年获得容量电价增量5.4亿元。更进一步的提升申能的盈利能力,能对冲未来发电量小时下降的风险。容量电价政策的实施,极大的稳定了火电企业的现金流水平,提升了其盈利水平。

2)电价的市场化改革从很大程度上提升了火电企业对煤炭成本的顺价能力。过去上网电价固定,煤炭价格上涨无法向下游传导,导致火电企业利润被严重压缩甚至出现2021年的行业大面积亏损。如今电价可随煤价波动调整,火电企业具备更强的议价能力和成本转嫁能力,有效缓解经营压力。现在全国已经在所有的省份建立了28个电力现货市场,实现了电价的实时波动与供需匹配。当煤炭价格上涨是,现货价格也会跟着上涨。

3)在未来相当长的时间内,火电依然会承担电力系统调峰、基础保供的主体作用。并不是新能源装机足够大,就可以完全替代火电。因为光伏只在一天4个小时发电,风电一般夜间发电量大,要保证新能源不依靠火电调峰,完全依靠储能调峰的成本极高,远超当前技术经济水平。会导致整体电价显著上涨30%,给社会用电带来沉重负担。因此,新能源保持基础用电供应+火电气电调峰+抽蓄储能+化学储能是中国能源最经济可行的运行方式。到2035年前,低排放先进机组的最小运行小时数不会低于2000小时。申能股份凭借区位优势与高效率机组,在长三角电力供需格局中占据有利地位。预计其机组的小时数将长期维持在行业平均水平之上。

4)煤炭价格的下行是必然趋势。新能源供给不断增加,火电用煤在今年达到峰值后持续下降,建材水泥钢铁等基建用煤需求也将逐步回落,多重因素叠加将推动煤炭进入下行通道。火电企业迎来成本端改善与收入端增强的双重利好,利润空间进一步打开。

综上所述,火电资产从严重靠煤价吃饭的强周期性行业,已经转变成了一个现金流稳定,盈利有保障的优质公用事业资产。其估值逻辑发生了基本改变。单从火电资产来看:

火电企业的收入主要为:容量电价+调峰服务收入+发电小时数收入

容量电价能保持折旧、人工、财务等固定成本,服务费收入和发电小时的利润作为利润来源。

未来火电资产将从周期性资产转变为类债券类资产。

容量电价保底,煤炭价格下行,调峰服务收入稳定增长,叠加发电利用小时的合理支撑,构成稳定可预期的现金流。假设到2029年,火电发电小时数从4900下降到2500小时,容量电价330元每吨,煤价700元/吨左右,以60万机组为例,收入预测

成本预测

财务指标:

从短期来看,申能股份2025年火电发电量减少约5%,如果明年继续减少5%,但容量电价的提升完全可以覆盖火电减少的发电收入。从国家政策的节奏来看,2023年底开始实施容量电价政策,2024年不低于30%部分地区50%,经过25年过度,2026年即提升至50%以上,很可能随着新能源的装机增加和火电机组的小时下滑,2028年到2029年容量电价提升到100%即330元是大概率的事件。因此,保证电网安全、稳定火电利润,是国家既定的政策,火电类债券资产的特性已经非常明显。

申能股份地处上海,作为区域电力供应的核心企业,直接受益于长三角高用电需求与电价承受能力强的市场环境。其机组利用效率长期领先行业(其主要机组都是国际上最先进机组,很多已经通过电网调峰能力认证,从煤耗、环保排放、灵活调峰能力都是领先的),叠加本地电网调峰依赖度高,调峰服务收入持续稳定增长。随着容量电价逐步提升至全覆盖,即便发电小时数下行,资产回报仍具强韧性。煤炭成本下行进一步增厚盈利,现金流可预期性增强,估值中枢有望向公用事业龙头靠拢,长期投资价值凸显。

特别是在当前能源结构转型背景下,申能股份凭借先进的机组灵活性与区域电网刚性需求的双重优势,火电资产预期保持年化8%-10%的稳定回报水平,显著优于传统周期性电企。

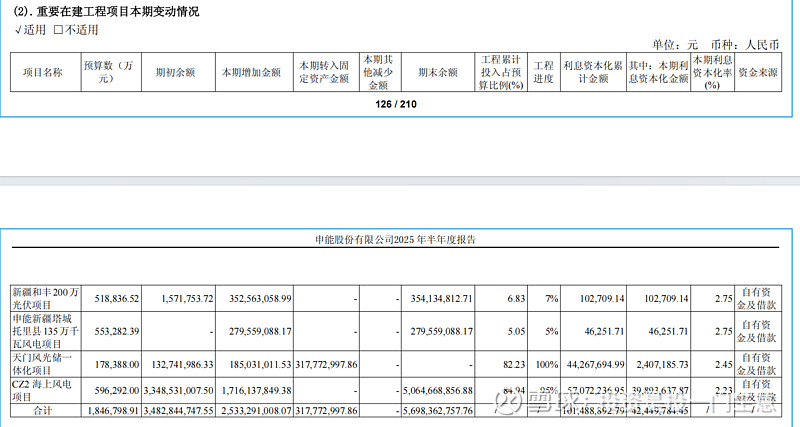

目前已经开工的新能源项目:

其中海南CZ2项目上半年投产,还处于投产初期的磨合期,还未达到最佳运行状态,但发电量已逐月提升。

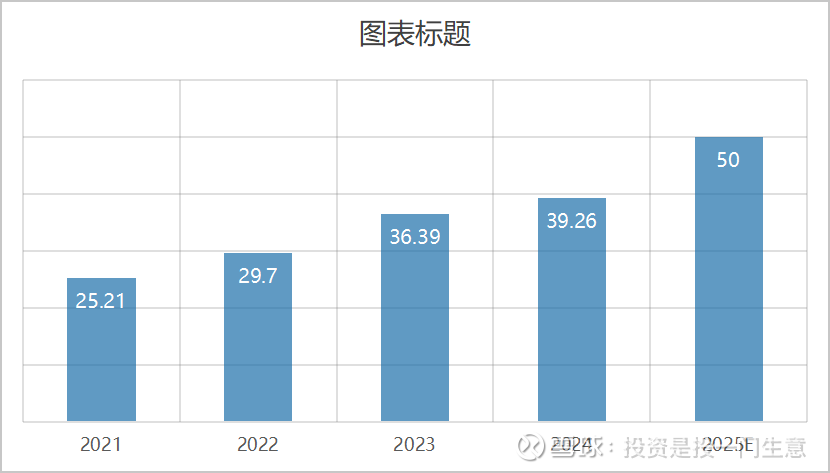

根据现有项目预测2026年-2027年新投产项目的装机容量分别为1.2GW和1.5GW,主要集中在海上风电与分布式光伏领域。发电量贡献方面,新能源板块有望在2027年实现电量翻倍,成为营收增长主引擎。叠加容量电价对火电盈利的托底作用,公司收入双轮驱动格局明确。尤其在碳中和背景下,绿电环境价值持续释放,碳资产收益或成新增长点。

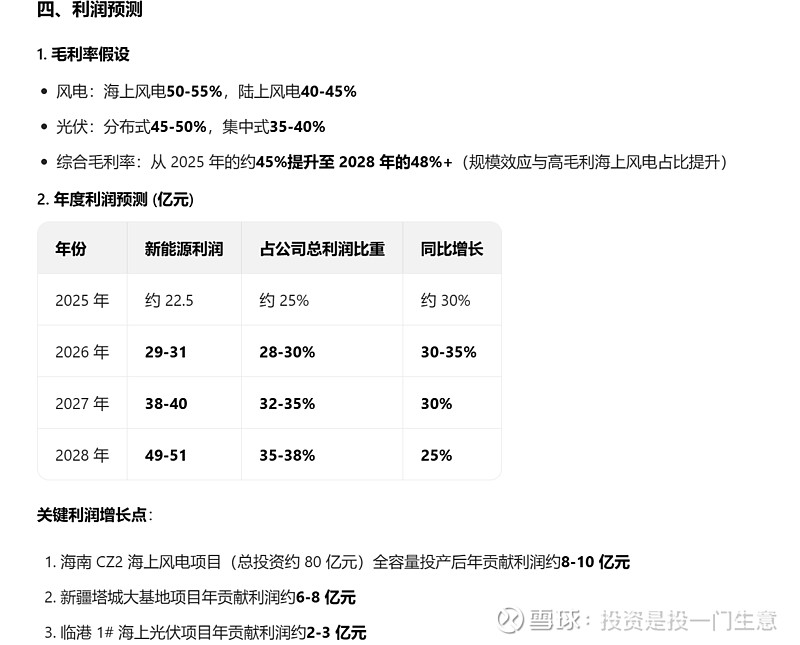

根据现有开工项目预测未来三年的营收利润情况,申能规划2030年装机达到3000万KW:

根据上述进度预测:

风电,光电的毛利远高于火电,未来三年,新能源的收入和利润翻倍是大概率的事件,只要既定的开工的项目顺利投产。

过去的新能源企业是按照国家的固定价格上网,既保电量又保价格。136号文彻底打破了这种保障模式,实施“基准电价+市场交易”新机制,意味着新能源发电需更多参与电力市场竞价。总结下来,新能源企业的躺赢时代已然终结,发电企业必须提升运营效率与市场响应能力以应对电价波动。但新能源依然是要大力发展的方向,那什么样的新能源企业能在新机制下脱颖而出?

有两个关键能力决定未来格局:

一是资源获取与项目开发能力。二是新能源的消纳通道。总结下来:谁的自然资源好,同时谁离负荷中心近、电网接入条件优越,谁就具备更强的消纳保障与电价竞争力。

申能股份的近海风电优势:符合这个条件的最优选择是近海风电,西北地区自然条件优越,但必须通过外送通道才能实现电力消纳,而近海风电既靠近东部负荷中心,又具备良好的电网接入条件,消纳优势显著。申能股份前瞻性布局沿海省份海上风电项目,区位优势明显。

二是坚持大项目,建专线,占特高压容量其在新疆塔城的大基地大项目一是配套了储能设施,二是规划建设特高压外送通道,确保电力可送得出、落得下。新疆塔城是直接建设了220kv的专线,并入新疆750kv的特高压输送。这就比公路,村级公路,县级公路,省级公路,国家高速公路。电网接入的公路等级越高,可调节的条件越好,被弃光弃风的可能越低。

申能股份因为占据上述优势,所以弃光弃风率极低,同时市场报价中长协电比例高,总体上网电价风电高于全国43%,光伏高于全国平均38%,综合高于全国41%。

136号文发布后,新能源企业出现分化,项目质量差的将面临更大压力,而申能股份凭借优质资源布局和高效消纳能力,在市场化交易中展现出更强的议价能力和收益稳定性,进一步拉开与同行的差距。具体大家可以看看三峡能源和龙源电力的近期表现,申能股份在电价兑现和利用小时数上均显著优于二者。

申能股份现在进入了新一轮的增长周期,装机规模持续扩张,盈利能力进一步夯实。公司凭借优质的海上风电与西北大基地项目双轮驱动,在电力市场化改革深化背景下,展现出更强的抗风险能力与成长韧性。随着特高压通道陆续投运,消纳保障能力再上台阶。叠加其高比例长协锁定电价,业绩稳定性愈发突出,成为新能源领域稀缺的优质资产。

假设:2026年开始容量电价按照165元,火电发电小时数从4800下降至3500-4000小时,火电上网电价基本稳定,新能源上网电价下滑5%左右,考虑调峰服务收入增加,煤炭价格稳中有降,未来5年均价在650-700元每吨,新能源项目在建项目陆续投产,预测未来5年申能股份的盈利状态;

2025年前三季度净利润41.46,预计全年在53-55之间,2026年净利润有望达62亿元以上,同比增长12%-18%。

前三季度经营现金流73亿,预计全年经营现金流接近100亿元,同比增长约15%。其中归母现金流80亿左右,充沛的现金流为后续项目资本开支提供有力支撑。

新能源高速扩张期,资本开支持续增加,未来建设高峰期总投资1500亿左右,年新增营收300亿,新增利润40-45亿。

申能股份300亿营收,净利润50亿出头,归母80亿经营性现金流,390亿市值,未来五年,营收将达到600亿以上,净利润接近100亿,经营性现金流超300亿元。不考虑增长,其合理估值也在800亿左右。

目前估值不到400亿。有息净负债200亿,如果将所有的在建工程原价出售,资本性开支就几乎为0了,负债也为0,归母80亿现金流400亿估值,估值明显偏低。

三)股息率5.6%,现金分红比例为55%。显著高于行业平均水平,且在盈利持续增长背景下具备长期提升空间。公司坚持高分红回馈股东,结合低估值与强现金流特征,凸显其作为核心资产的配置价值,在市场波动中展现出良好的防御性与成长协同效应。

市场先生还错误以为火电是一个强周期的行业,但申能已通过新能源转型重塑盈利模式,火电仅作为调峰与稳定性支撑。随着资产结构优化与现金流持续释放,其估值有望向成长性企业靠拢,长期价值显著。 $上证指数(SH000001)$ $申能股份(SH600642)$$紫金矿业(SH601899)$