申能股份--上海长协价分析

江苏广东年度长协价下浮超预期,引发电力股大跌。这里从供需角度分析两省的长协价格,长协价参与双方主要是发电企业和用电大户,主要以工业大户为主,因为重点看第二产业的用电需求情况,我们通过分析预测上海的长协价格:

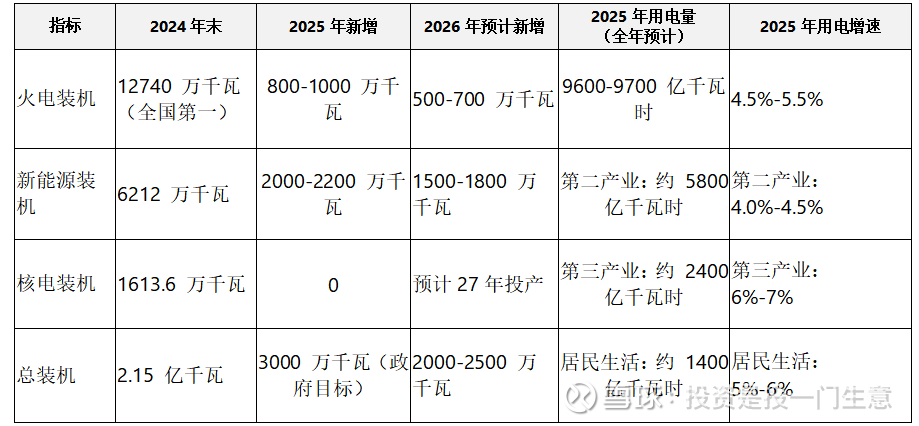

一,广东省2026年的供电供需情况。

火电装机新增新能源小时数风光综合按照2200个小时,新能源新增发电量:1600*2200/10000=352亿度;核电和火电按照4800小时,新增600*.48=288亿度,二者相加640亿度。而第二产业2025年新增用电4.5%左右,新增需求261亿度。因为供应增加/需求增加=640/261=2.45倍,新增供应占比6.67%,而需求增幅为4.5%,6.67%/4.5%=1.48倍。广东省2025年-2026年新增火电装机1500万千瓦,新能源3700万千瓦。

因为广东的供需相对宽松,所以长协价比2025年下浮-5%。

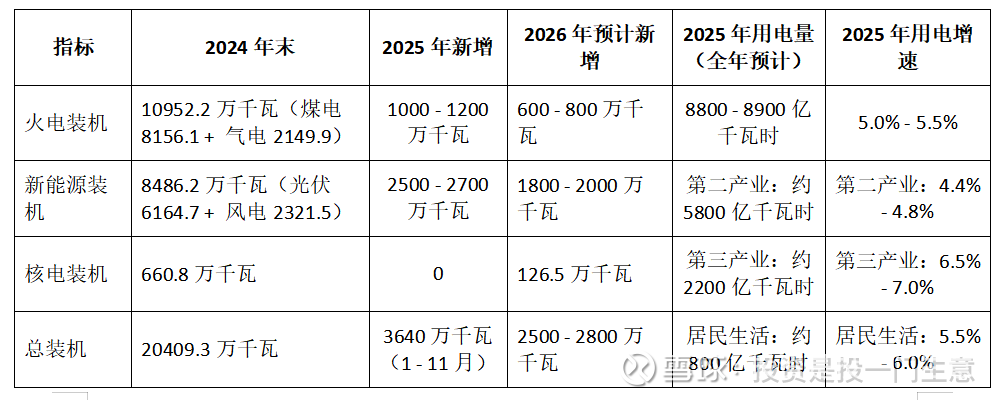

江苏省的2026年供需情况

火电新增供应700*.48=336亿度,新能源新增供应352,总供应新增688,需求增加按照4.5%,第二产业增长4.2%约243亿度增量,688/243=2.83倍,新增总供应7.8%/4.2%=1.86倍;

综合上述,江苏省供应更加宽松,如果叠加2025年的新增的装机,长协电价-17%就不足为奇。

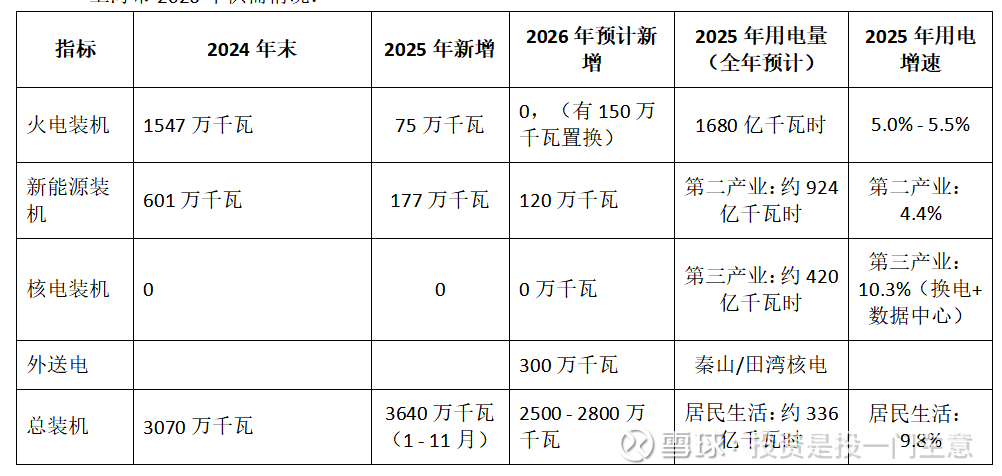

我们分析上海市的情况

上海市2026年供需情况:

两个重要问题:

1)上海本地新增供电只有不到20亿千瓦,几乎可以忽略不计,没有人会和申能、上海电力竞争,主要供电企业是上海市属企业,不会自断胳膊。

2)上海缺电,尤其缺绿电。因为为了应对从2026年1月1日开始实施的欧盟碳关税和ESG责任,上海作为高新技术企业制造业聚集地,绿证缺口巨大,2025年预计缺600万个,2030年预计缺1200万个,新能源发电1Mwh一个绿证,现在绿证交易价格5-6元一个。但由于上海本地没有地方做集中式光伏,唯一能开发的就是海上风电,新能源禀赋不足,现在规划的蒙电入沪要求绿电比例不低于50%。但这个800KV的特高压要2030年后才能投产。目前处于规划阶段,电源基地已经开始建设。所以上海第一优先接收的是核电、风光新能源电源,其次是是火电。而核电价格比火电更高。新能源电不稳定,需要火电兜底,不可能让火电亏钱的。

外地火电新能源入沪成本不低,要承担0.07元的网输费和电损,比如从淮南--上海的特高压,不会比本地火电便宜多少。外地火电不受欢迎,而且长协电主要都是上海本地国企居多,宝钢,石化,上海港等不会优先去买外地火电。

总体而言,上海电力供应依然保持偏紧格局,供应没有出现大的变化,预期下浮比例是3-5%,即0.012-0.02元。不会出现断崖式的下跌。

从黑龙江长协价持平,大部分长协价下浮都保持在5%以内,供需紧平衡的上海预计持平或者降幅在3%以内。$申能股份(SH600642)$ $紫金矿业(SH601899)$ $上证指数(SH000001)$ @星辉雪夜 @布丁甲骨文 @老张攒股 @边城浪子1986 @估值水平云游龙