申能股份:复刻长江电力传奇的新能源领航者

在我国第一次能源结构向清洁化转型的浪潮中,长江电力凭借长江流域不可复制的水力资源,构建了稳定增长的盈利模式与深厚的行业护城河,实现了20年间股价数十倍的涨幅,成为能源领域稳健投资的标杆。如今,新一轮新能源转型已进入深水区,风光发电取代传统能源成为核心增量,而申能股份凭借“优质资源+负荷中心”的核心布局、清晰的成长规划、转型中的盈利重构以及稳定的现金流特质,正沿着长江电力的成功轨迹,成长为新时代的能源巨舰。

一、资源禀赋共振:从长江水利到近海风能的护城河传承

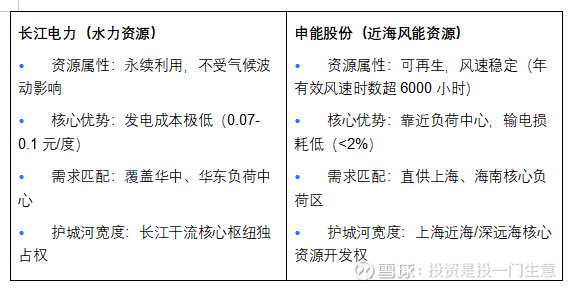

长江电力的核心竞争力,源于长江流域取之不尽、用之不竭的水力资源这一“自然垄断性”护城河。数据显示,长江电力掌控着长江干流三峡、葛洲坝等核心水利枢纽,总装机容量超4500万千瓦,2024年经营活动现金流净额高达596.48亿元,凭借稳定的发电量与上网电价,实现了连续多年的高比例分红,2024年股息率维持在3.5%以上,成为A股市场的“现金奶牛”典范。其成功逻辑的核心的是:独占性资源+稳定需求+低运营成本。

新一轮新能源转型中,资源禀赋的重要性愈发凸显,但“资源与负荷错配”成为行业核心矛盾——西北、华北拥有优质的风光资源(年平均风速8-10m/s,风功率密度400-500W/m²),但负荷中心集中在华东、华南,需通过特高压远距离输送,不仅增加了输电损耗(平均损耗率5%-8%),还提升了系统调度难度。因此,新能源开发的最优解已明确为“优质资源+靠近负荷中心”,其次是“优质资源+大基地+特高压输送”,这类项目天然具备稳定现金流属性。

申能股份精准把握这一趋势,构建了与长江电力资源护城河同逻辑的新能源布局:

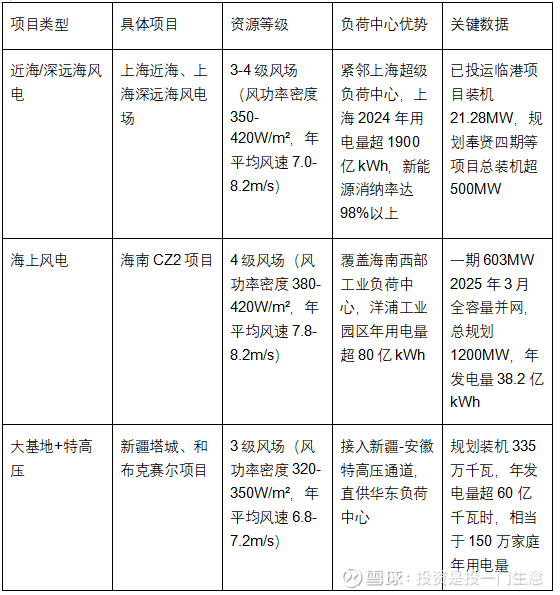

(一)核心布局:优质资源与负荷中心的精准匹配

(二)资源护城河对比:从水力垄断到风光核心区占位

长江电力的水力资源具有不可再生但永续利用的属性,而申能股份占据的上海近海风能资源,同样具备“排他性”特质——上海近海海域规划风电装机容量有限,申能作为上海本土能源龙头,已锁定核心开发权。两者的资源护城河本质上都是“稀缺性+需求刚性”,只是能源形态从水力升级为新能源,具体对比如下:

二、赛道确定性共振:长坡厚雪的新能源浪潮与清晰的成长规划

长江电力的崛起,恰逢我国第一次能源结构向清洁化转型的黄金周期,而申能股份正身处新能源转型的“长坡厚雪”赛道。国家能源局2025年10月明确提出,到2035年全国风电、太阳能发电总装机容量力争达到36亿千瓦以上,非化石能源消费占比超过30%。当前我国新能源发电量占总发电量比重约18%,这意味着未来10年新能源发电占比需提升15-17个百分点,对应30万亿元的累计投资规模,是我国未来确定性最强的大规模投资领域。

(一)行业赛道:规模与空间双重确定性

从数据维度看,2025-2035年风光总装机需从12亿千瓦增至36亿千瓦,年均新增2亿千瓦;非化石能源消费占比从21%提升至30%,对应的新能源发电增量将超过10万亿kWh,为能源企业提供了广阔的成长空间。

(二)申能规划:精准卡位与明确的增长路径

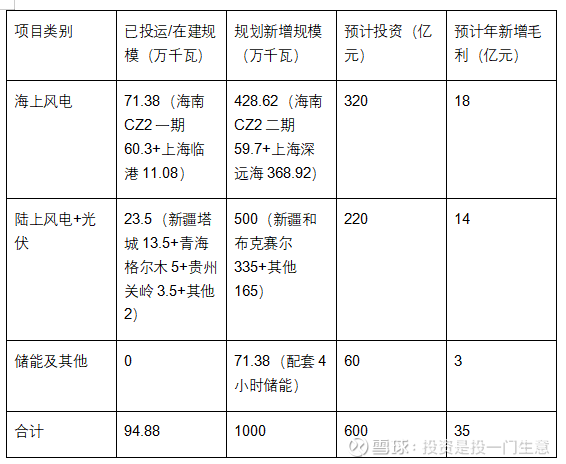

面对新能源浪潮,申能股份制定了清晰的成长目标:未来5年新能源装机再提升50%,新增新能源装机1000万千瓦,总投资规模500-600亿元,预计年新增营收65-70亿元,新增毛利30-35亿元,长期保持10%左右的复合增长。这一规划并非空谈,而是基于已落地的核心项目稳步推进:

对比长江电力的成长路径,两者均具备“清晰规划+稳步落地”的特质。长江电力从葛洲坝到三峡,再到向家坝、溪洛渡,逐步完成长江干流的布局;申能股份则从上海本土海上风电起步,逐步拓展至海南优质风场和新疆大基地,成长逻辑高度契合。

三、盈利模式共振:从稳定上网电价到转型中的盈利重构

长江电力的盈利核心是“稳定上网电价+低运营成本”,其水电上网电价长期维持在0.2-0.3元/度,而运营成本仅0.07-0.1元/度,毛利率高达60%以上。在新能源转型背景下,申能股份正构建“新能源发电收益+火电转型收益”的双重盈利模式,其中火电转型带来的稳定收益,与长江电力的稳定盈利逻辑异曲同工。

(一)新能源发电:优质资源支撑的稳定收益

虽然当前“风光+储能”的成本高于火电(2025年煤电完全成本0.3-0.4元/kWh,海上风电0.335-0.453元/kWh,风光+4小时储能成本0.45-0.55元/kWh),但申能股份的海上风电项目因靠近负荷中心,具备两大优势:一是消纳率高(接近100%),无需承担弃风弃光损失;二是电价上浮空间大,上海、海南的海上风电上网电价分别为0.42元/kWh、0.45元/kWh,高于西北新能源基地的0.3元/kWh左右。

以海南CZ2项目为例,一期60.3万千瓦装机,年发电量19亿kWh,按0.45元/kWh的上网电价计算,年营收约8.5亿元,扣除运营成本(0.15元/kWh)和折旧(0.1元/kWh),年毛利约3.8亿元,毛利率高达44.4%,接近长江电力的水电毛利率水平。

(二)火电转型:系统运行费带来的稳定现金流

随着新能源发电比例提升,电网系统运行费持续上涨已成为确定性事件。2023年初全国系统运行费占总电费比例仅1.87%,2025年初已升至10.20%,其中容量电价占比60-80%,调频调峰服务占比10-15%。这部分费用最终转化为传统火电厂的收入,推动火电盈利模式从“电量收入为主”向“容量电价+电量收入+辅助服务收入”转型。

政策层面,2026年起各地煤电容量电价回收固定成本的比例将提升至不低于50%,甘肃等省份已明确提升至100%,实现固定成本全额覆盖。2024年全国煤电机组累计获得容量电费950亿元,折度电容量电价2.07分/千瓦时,申能股份旗下上海外高桥、吴泾等火电厂均能享受这一政策红利。

测算显示,若申能股份火电装机小时数降至3000小时,容量电价按165元/千瓦·年(50%覆盖比例)计算,仅容量电价即可覆盖折旧、维修保养、人工及财务费用,电量收入和调频调峰服务收入将全部转化为利润。随着新能源发电量提升,调峰服务费收入将快速增长,2024年申能火电辅助服务收入已达3.2亿元,较2023年增长45%,未来增长空间广阔。

四、估值逻辑共振:稳定现金流支撑的长期价值重估

长江电力的估值核心是“稳定现金流折现”,其近10年经营活动现金流净额均维持在300亿元以上,2024年更是达到596.48亿元,支撑其市值长期稳居A股前20位。申能股份当前同样具备稳定的现金流特质,且估值处于低位,未来随着新能源项目逐步落地,有望实现价值重估。

(一)现金流稳定性:与长江电力的核心契合点

申能股份的现金流稳定性源于两大核心资产:一是上海气电、油气管输等强盈利稳定性资产,2024年相关业务营收达89亿元,毛利21亿元;二是逐步落地的新能源项目,海上风电项目运营期长达25年,一旦投产即可产生持续稳定的现金流。参考长江电力的现金流表现,申能股份未来5年新能源项目全部投产后,预计每年可新增经营现金流45-50亿元,叠加现有业务现金流,总经营现金流将突破100亿元,具备支撑高分红的基础(当前申能股息率约5.0%,高于长江电力的3.5%)。

(二)估值潜力:低基数下的价值重估空间

当前申能股份PE仅12.5倍,远低于长江电力的18.2倍,更低于新能源行业平均25倍的PE水平。从现金流折现模型看,若申能股份未来5年保持10%的复合增长,长期增速维持在5%,折现率取8%,其合理估值应为当前市值的1.8倍,具备显著的重估空间。

长远来看,申能股份占据的上海近海/深远海风能资源,是我国新能源领域最稀缺的资源之一,其“优质资源+超级负荷中心”的布局,决定了其长期盈利能力将向长江电力靠拢。随着新能源项目逐步投产、火电转型收益稳步释放,申能股份有望成为市值稳步增长的“类长江电力”标的。

结语:能源转型浪潮中的新标杆

长江电力的传奇,源于其在第一次能源清洁化转型中对核心水力资源的独占性掌控与稳定的盈利模式。如今,在新一轮新能源转型的浪潮中,申能股份以“优质近海风能+超级负荷中心”的核心布局,复刻了长江电力的资源护城河;以清晰的5年成长规划,卡位了30万亿元新能源赛道的确定性机遇;以“新能源+火电转型”的双重盈利模式,构建了稳定的现金流基础;以低位的估值水平,具备了长期价值重估的潜力。

从长江水利到近海风能,从传统水电到新能源综合运营商,申能股份正沿着长江电力的成功轨迹,在能源转型的时代浪潮中,成长为新一代的能源领域稳健投资标杆。$申能股份(SH600642)$ $紫金矿业(SH601899)$ $盐湖股份(SZ000792)$ @星辉雪夜 @老张攒股 @边城浪子1986 @布丁甲骨文 @估值水平云游龙 @巴芒实践者