陀思妥耶夫思

· 湖北

从2025H2的销售费用占比来看,即便叠加负面舆情,几个核心单品的生命周期衰退的曲线远好于当年的薇诺娜,主要还是修复心智的壁垒较深。产品生命曲线在所有看过的可比公司中应该是最佳。

看下图,2022年到2023年H1应该是薇诺娜衰退的拐点,销售费用占比线上渠道销售从行业平均水准的50%左右一下子来到了63%,基本上把销售规模扩张带来的毛利全部侵蚀掉了。

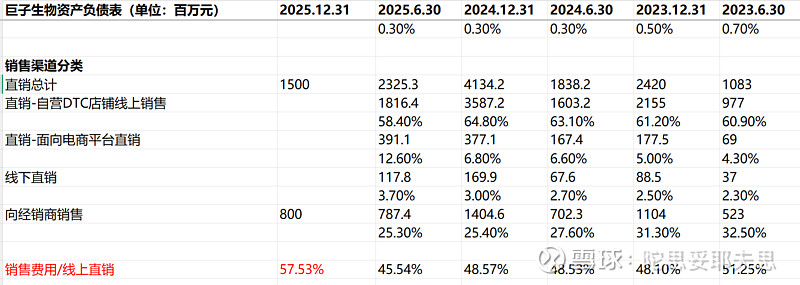

巨子生物的销售费率2023-2024年基本都能维持在50%以下,远好于其他可比公司,一方面是吃了线上渗透快速扩张的红利,拉新成本低,一方面确实是专业医美修复标签带来的心智俘获。2025年H2的销售费用/线上直销占比一下子上升到了57%,线上盈利能力回落到了2023年的水准。后续主要是看现有产品线的销售能不能维持住现状,同时其他新品在明年贡献增量。

巨子生物的销售费率2023-2024年基本都能维持在50%以下,远好于其他可比公司,一方面是吃了线上渗透快速扩张的红利,拉新成本低,一方面确实是专业医美修复标签带来的心智俘获。2025年H2的销售费用/线上直销占比一下子上升到了57%,线上盈利能力回落到了2023年的水准。后续主要是看现有产品线的销售能不能维持住现状,同时其他新品在明年贡献增量。

10月以来的跌幅基本把最近的利空全都price in了,按当前股价计算2025年的估值19倍左右,依然是美妆护肤公司中最便宜的。最近的下跌一方面是因为回购公告当日的短线资金出逃,一方面是港股整体市场的影响。