中创智领(前郑煤机)投资价值分析

一、公司简介

郑煤机始建于1958年,1998年由国家煤炭工业部划归河南省。目前,公司已发展成全球重要的煤矿综采技术和装备供应商、具有国际影响力的跨国汽车零部件企业集团。郑煤机是A+H股上市公司,目前拥有煤矿机械、汽车零部件、投资三个业务板块,在全球17个国家拥有28个生产、研发、销售基地,员工16000多名。公司2014年被列入河南省发展混合所有制经济改革和职业经理人制度改革的“双试点”单位,2018年入选国务院国资委国企改革“双百行动”企业, 连续多年入选中国机械工业百强企业和《财富》中国500强企业。

公司煤矿机械板块主要经济指标连续十余年居行业龙头,国内市场占有率保持在30%以上。煤矿综采机械产品遍布全国各大煤业集团,先后出口到美国、澳大利亚、土耳其、印度、越南等国家。郑煤机拥有国家级企业技术中心、博士后科研工作站等科研机构,先后承担了国家多项煤矿综采装备重点项目的研制开发,引领了中国煤矿综采装备的发展方向。

公司汽车零部件产业板块于2016年通过并购的方式整合建立,包括汽车零部件板块和汽车电机板块。截至目前,公司汽车零部件产业板块旗下拥有德国SEG集团、亚新科集团两大品牌,SEG拥有完善的产品组合,涵盖乘用车和商用车起动机、发电机、启停电机和轻混能量回收系统(BRM),在全球有9个生产基地和研发中心,并在12个国家有销售代表处。

公司全资企业芝麻街实业有限公司是投资业务板块的首个尝试,对西厂区658亩工业用地重新规划,着力发展城市更新类的产业运营地产,打造文科双创、跨界融合的空间载体与运营模式,保留城市记忆,形成多样社区,平衡环境与发展。同时在省市以及全国范围内吸引导入一大批高素质产业人才,不断培养产业人才形成新生力量,为区域注入源源不断的产业活力。

二、财务分析

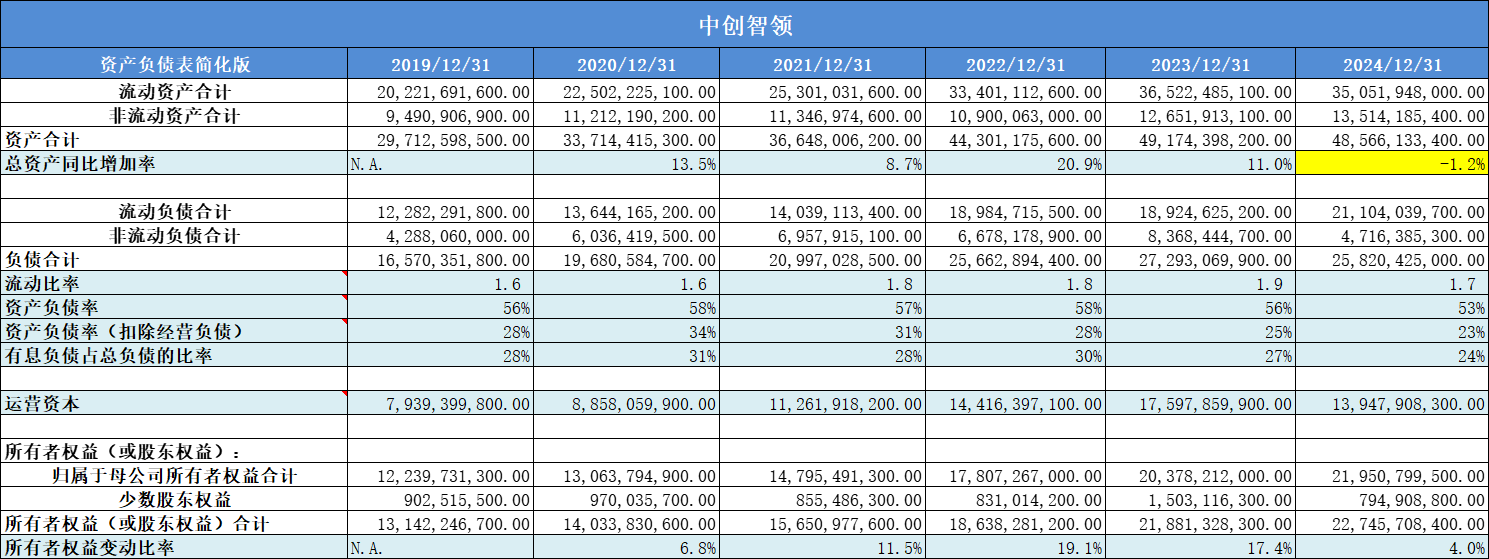

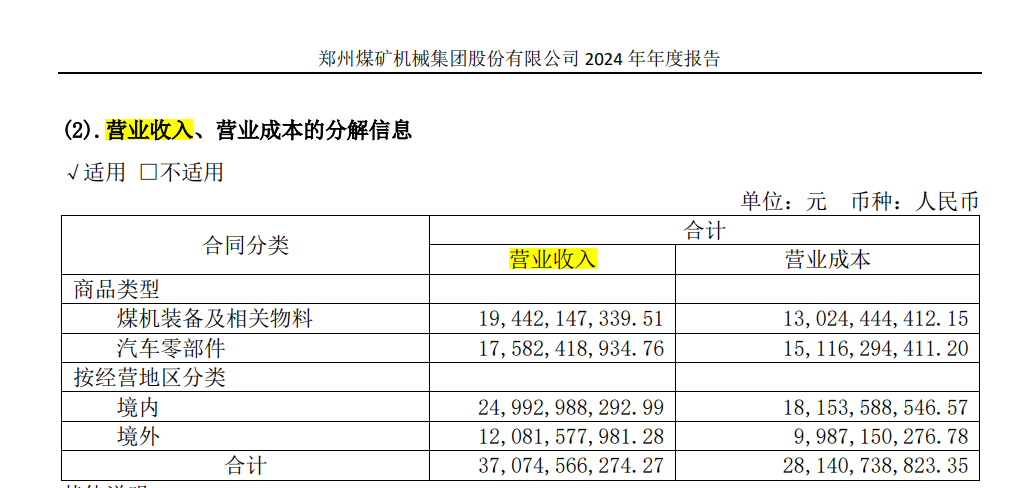

1. 资产负债表概况

公司近5年的总资产平均增速10%,2024年出现明显下滑;

流动比率1.7,现金流健康;

实际资产负债率23%,负债率较低;有息负债占比24%,占比也不大;

所有者权益平均增速11%,和总资产增速保持一致;

整体来说,中创智领的资产质量非常高,整体财务健康。

2. 准货币资金

准货币资金占比23%,占比健康。

3. 应收票据

应收票据占比3.7%,没有问题。

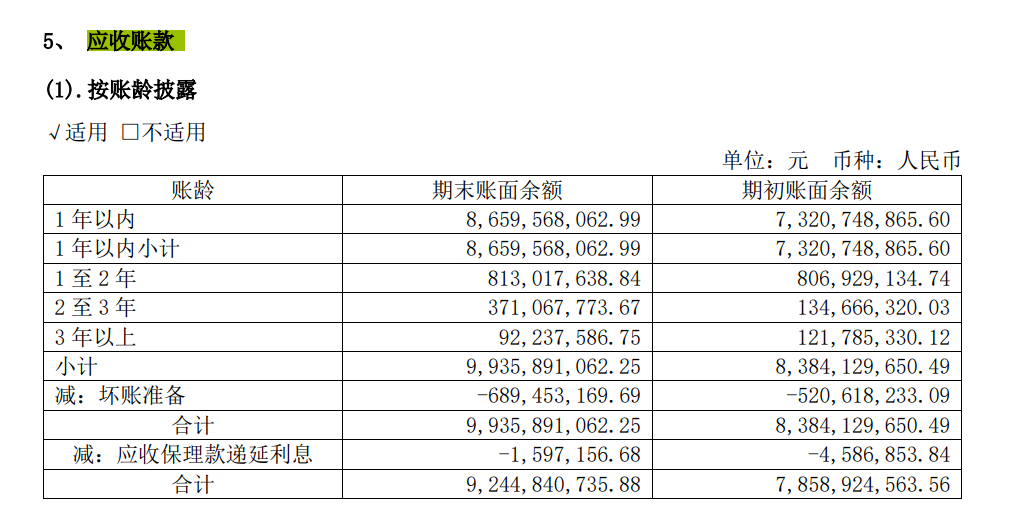

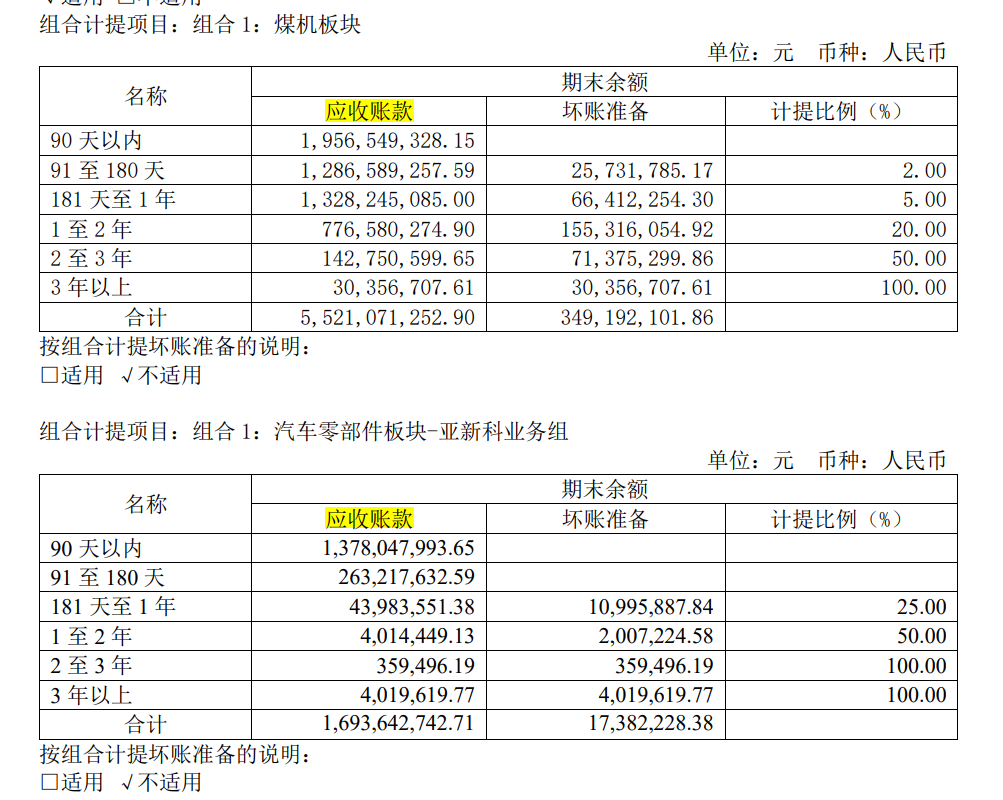

4. 应收账款

应收账款占比25%,占比比较高。

绝大部分都在1年以内,问题不大。

再看下计提比例:

计提比例也是比较严格的。

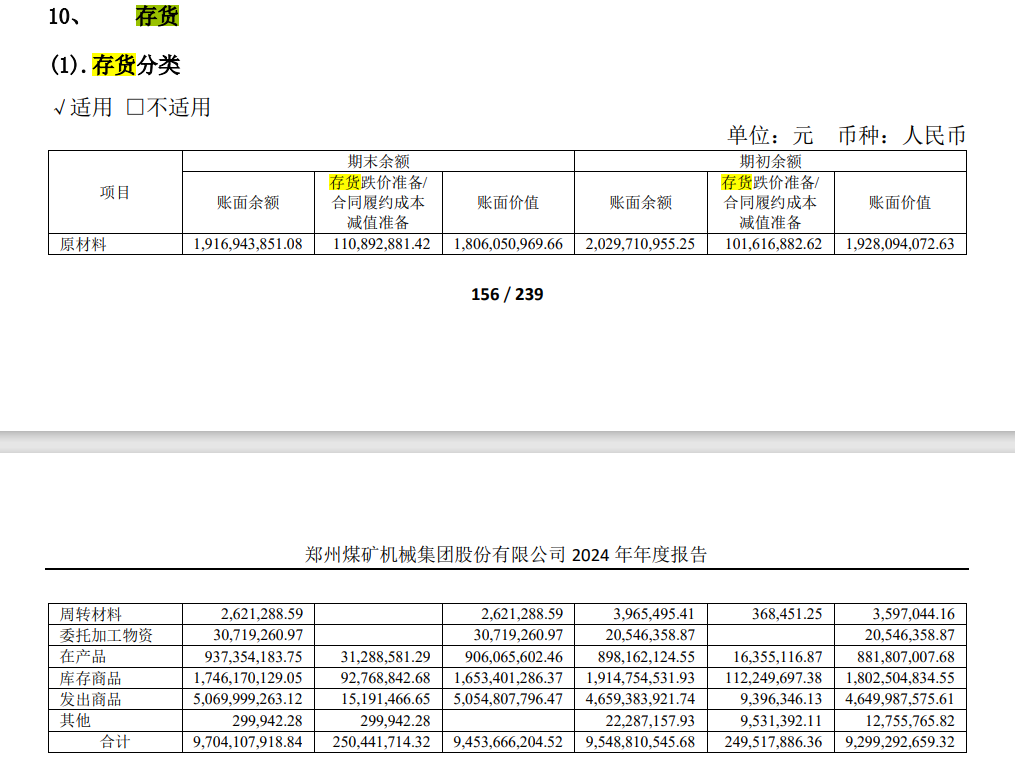

5. 存货

存货占比25%;

存货结构中,有一半为发出商品,存货结构健康。

6. 人均薪酬

人均薪酬20万,这个薪酬水平在河南郑州处于一线水平,属于非常高的年工资收入。

7. 有息负债

货币资金和有息负债差额长期小于0,这个属于减分项。

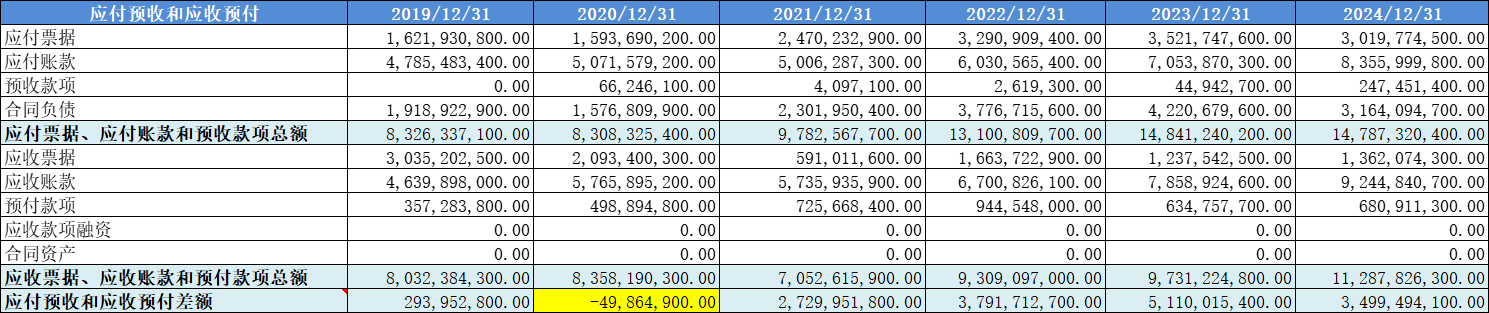

8. 应付预收和应收预付

差额大部分都是正数,公司的议价能力较好。

9. 固定资产

固定资产占比14%,轻资产公司。

10. 毛利率

毛利率24%,毛利率表现一般。

11. 净利率

净利率近年来稳步上升,2024年为11.4%;

12. 费用率

费用率逐步得到优化,2024年为45%;

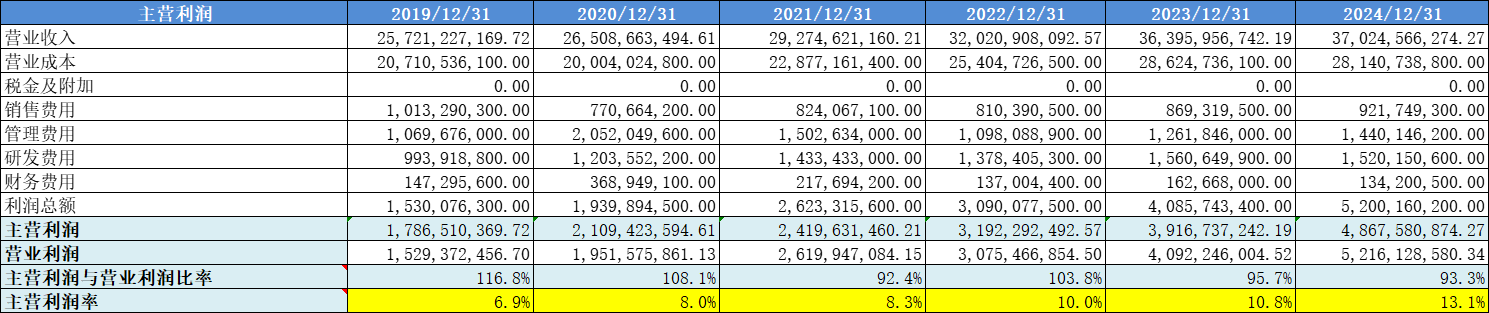

13. 主营利润

主营利润率同样出现逐步上升态势,2024年为13%;

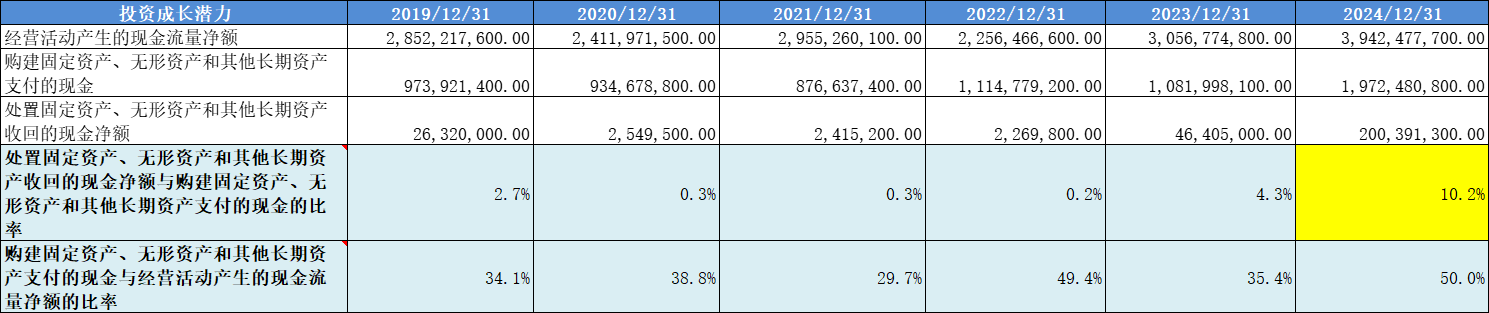

14. 投资成长潜力

投资成长潜力非常好。

15. 营业收入增长率

营收增速波动较大,2024年出现了明显下滑。

16. 季度增长率

季度增速上看,季度波动相对不大。

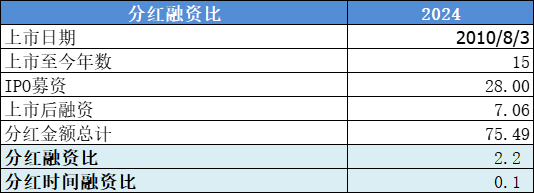

17. 分红率

分红率稳步上升,2024年上升到了接近50%,分红能力和分红意愿都很好。

18. 归属于母公司股东的净利润增长率

扣非净利润增速表现很好,平均值为38%,要大幅高于营收增速;

从毛利率和净利率上升趋势来看,公司产品应该是进行了结构调整,高附加值产品占比得到了提升。

19. 净资产收益率

净资产收益率稳步上升,2024年18%,盈利能力得到明显增强。

20. 净利润现金比率

净利润现金含量近5年平均值117%,净利率现金含量健康。

21. 现金收入比

现金收入比在90%,收入质量比较健康。

22. 现金流

现金流长期为正,没有问题。

23. 研发情况

研发费用占比4%;

24. 销售费用率

销售费用率占比2%,占比不高。

25. 分红融资比

历史的分红融资比表现一般。

26. 海外收入占比

海外营收占比32%,占比不是很高。

三、核心竞争力分析

1. 煤矿机械业务的核心竞争力

第一,市场优势。郑煤机产品国内市场占有率领先,拥有覆盖国内全部产煤区的销售网络; 成功开发美国、澳大利亚、印度、土耳其、越南、印度尼西亚等国际市场。与多个煤业集团建立 了长期的战略合作关系,辐射全国各重点产煤区域,逐步实现用户服务工作的网络化、本地化、 专业化。

第二,技术优势。郑煤机长期秉承科研与市场一体化开发模式,重点突出技术先行,通过长 期积累的地质资料库、设备选型方案库等,能够为用户提供多样化的煤矿综采设备解决方案。公 司于国内率先开展并主导了“高端液压支架国产化”研究与发展进程,推动全面实现了高端液压 支架替代进口,截至目前,全球 6 米以上高可靠性强力大采高液压支架,皆由郑煤机率先研制成 功并投入工业应用,创造多项“世界第一”。

第三,智能化优势。公司抓住煤矿智能化发展的机遇,在煤矿开采自动化、智能化领域始终 坚持稳定的投入,自主研发的煤矿综采工作面智能化控制系统市场领先,智能化工作面技术在煤 矿快速推广。同时在智慧矿山领域将人工智能等前沿技术与矿压监测系统、全矿井管控平台、综 采管控平台、AI 视频分析、数字孪生系统、工业互联网、灾害综合防治等系统深度融合,进一 步增强矿山生产的安全性和智能化能力,为智慧矿山建设提供更高效、更可靠的解决方案。

第四,成本优势。公司以成熟而领先的先进工艺技术联合钢铁企业,开发适用于液压支架的 特种钢材,始终保持行业内独特的规模采购优势,公司始终位居行业第一的产量规模,带动钢材 及备件采购、能源消耗、人工成本等综合成本较之其他竞争对手始终处于优势地位。

2. 汽车零部件业务的核心竞争力

第一,市场优势。公司下属亚新科是多元化乘用车、商用车及新能源汽车零部件制造商,与 包括康明斯、奇瑞、长安、菲亚特、潍柴、比亚迪、上汽通用五菱、博世、采埃孚、玉柴在内的 国内外知名汽车及汽车零部件厂商拥有长期稳定的合作关系,减震降噪产品以直接或间接方式已 经基本全面打入国内主流新能源汽车品牌供应链。索恩格是全球领先的乘用车和商用车起发电 机、48V BRM、新能源高压驱动电机零部件的供应商,与戴姆勒、宝马、大众、沃尔沃等世界知 名整车厂保持长期的合作关系,索恩格建立了覆盖全球的市场营销网络和生产网络,在欧洲、美 洲、亚洲等全球重要市场组建销售团队,持续高质量服务客户。

第二,技术优势。亚新科拥有自主知识产权的专利技术,根据其不同的产品领域,亚新科各 运营企业都拥有独立的研发中心,并配有国际标准的各类实验检验器材,受到国际整车和发动机 客户的认可,具有和客户共同研发的能力。索恩格在德国、中国拥有 2 个全球研发中心,在匈牙 利、西班牙等多个国家设立区域性研发中心,拥有近千项专利,覆盖起动机、发电机、48V BRM 能量回收系统、高压驱动电机零部件,索恩格致力于开发先进的电机产品,在提升人们生活水平 的同时节能减排。

四、估值分析

公司属于轻资产公司,采用市盈率估值法。

从历史市盈率上看,当前估值依然在底部区域。

从市净率上看,当前估值处于历史顶部区域。

从市销率上看,低于0.5PS属于底部区域;当前估值较高;

那当前估值到底是底部还是顶部呢,就要看业绩持续性。

五、总结

1. 公司的实际资产负债率23%,负债率较低;有息负债占比24%,占比也不大;流动比率1.7,现金流健康;资产质量较好。

2. 准货币资金占比23%,占比健康。

3. 应收票据占比3.7%,占比不大;应收账款占比25%,占比较高;绝大部分都在1年以内,问题不大。

4. 货币资金和有息负债差额长期小于0,显示公司的现金流较为紧张。

5. 差额大部分都是正数,公司的议价能力较好。

6. 固定资产占比14%,轻资产公司。

7. 毛利率24%,净利率近年来稳步上升到1.4%,费用率逐步得到优化,2024年为45%;

8. 主营利润率同样出现逐步上升态势,2024年为13%;

9. 投资成长潜力非常好。

10. 分红率稳步上升,2024年上升到了接近50%,分红能力和分红意愿都很好。

11. 净资产收益率稳步上升,2024年18%,盈利能力得到明显增强;净利润现金含量近5年平均值117%,净利率现金含量健康;现金收入比在90%,收入质量比较健康。

12. 现金流长期为正,没有问题。

13. 研发费用占比4%;销售费用率占比2%,占比不高。

14. 历史的分红融资比表现一般;海外营收占比32%,占比不是很高。

总体来看,公司的产品具有强大的竞争力,盈利能力持续增强,净利润为真,是否可持续需要持续验证,净利润的70%可以视作自由现金流。

六、风险提示

1. 经济政策风险

公司主营业务为煤矿机械和汽车零部件,“碳达峰碳中和”背景下,煤炭和 汽车产业相关政策、环境保护、节能减排、发展新能源等相关政策的调整,会导致公司煤机业务和汽车零部件业务的市场环境和发展空间受到影响,相关市场可能存在下行风险。

2. 市场下行和竞争加剧风险

3. 原材料价格波动风险

受市场供求关系及其他因素的影响,近年来国内、国际市场主要金属 原材料价格波动幅度较大。虽然公司已经与主要供应商建立了长期、稳定的合作关系,但原材料 价格仍然面临较大的波动风险,特别是钢铁、铜铝等金属原材料价格的大幅波动,对公司的盈利 能力稳定性造成不利影响。

风险提示:以上只是个人思考,一家之言,万万不可作为买卖依据。投资路上必须坚持独立思考,独立判断,自负盈亏,切记切记。