杭叉集团-投资价值分析

一、公司简介

杭叉集团股份有限公司成立于1956年,是有着近70年发展历程,50年工业车辆研发技术沉淀的高端装备制造企业。2016年12月在上海证券交易所主板(A股)成功上市,股票代码603298。产品总销量及出口十多年来持续位列国内行业前茅,据美国《MMH现代物料搬运杂志》对全球叉车企业按营业收入排名,杭叉集团位列世界第8位。

公司聚焦全球技术资源,以电池、电驱、电控等新能源技术为核心自主打造纯电、氢能、混动三大整车平台,并在智能物流领域开辟新赛道,塑造新动能、发展新优势。公司在全球范围内率先发布了锂电专用叉车、高压锂电叉车、氢燃料电池专用叉车等一系列自主创新产品。在智能物料搬运领域,能够为客户提供包括智能AGV车辆、智能立体仓库、智能物流系统等在内的全栈式智能物流整体解决方案。公司是国家高新技术企业,浙江省装备制造业重点培育企业,依托国家认定企业技术中心、国家认可实验室、国家级博士后科研工作站、国家级工业设计中心、浙江省重点企业研究院、省级智能工业车辆院士工作站等技术创新平台,研发推出1-48吨平衡重式叉车、集装箱正面吊、空箱堆高机、牵引车、仓储车、高空作业车辆、强夯机、AGV车辆等全系列工业车辆产品,已打造成为具有全球重要影响力的现代工业车辆产业体系。先后荣获“中国制造业企业500强”、“中国民营企业500强”、“中国大企业集团竞争力500强”、“制造业单项冠军示范企业”、“全国五一劳动奖状”等殊荣,获评浙江省“未来工厂”、浙江省人民政府质量管理创新奖,入选杭州市“未来工厂”之“链主工厂”。公司着力优化全球运营服务体系,拓展海内外市场双轮驱动,相继在德国、美国、加拿大、墨西哥、澳大利亚、巴西、荷兰、泰国、日本、印尼等地设立了十余家直属公司,实现自有营销服务网络在欧洲、北美洲、南美洲、澳洲、东南亚等全球重要工业车辆产品市场全覆盖。目前公司在海内外拥有100多家直属销售分子公司及600多家授权经销商,能够为全球客户提供优质、高效的产品全价值链服务。杭叉集团将以“做世界最强叉车企业”为愿景,致力于“让搬运更轻松”,坚持“专业化生产、品牌化经营、集团化运作、国际化整合”的发展战略,发扬“进取、务实、创新、和谐”的企业精神,创造价值,回报社会,努力实现进入“世界叉车前五强”的“杭叉梦”!

二、财务分析

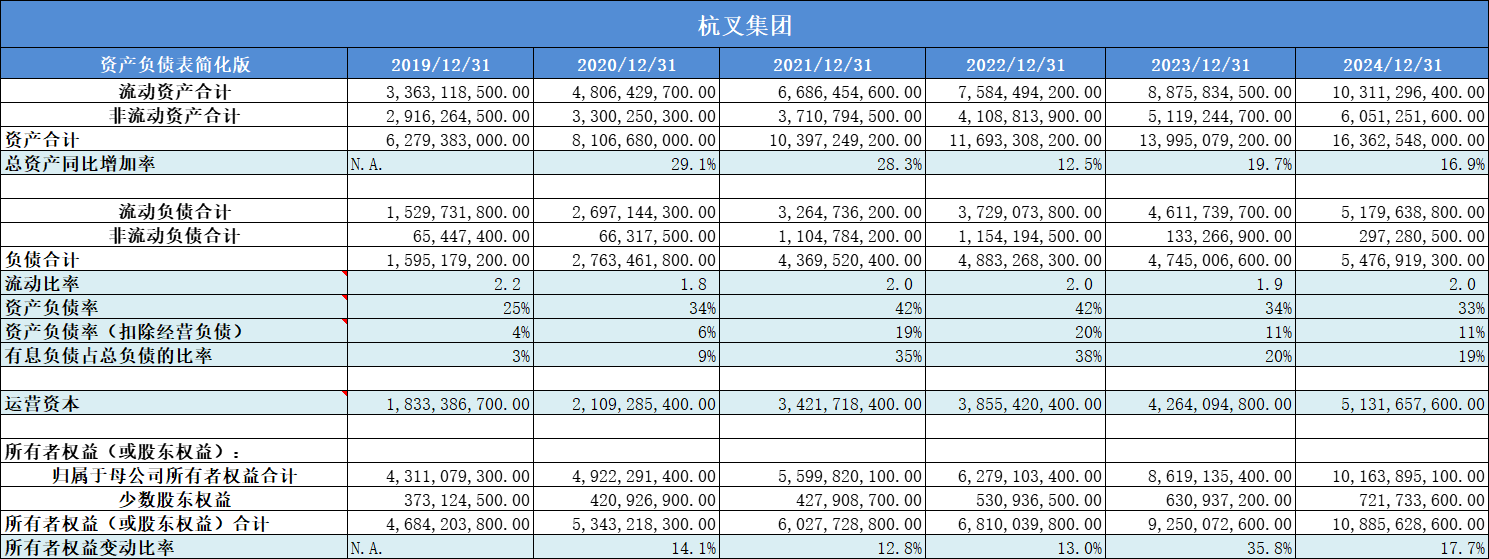

1. 资产负债表概况

公司近5年的总资产呈现出双位数增长,平均增速21%,增长还是非常快的。

流动比率2.0,现金流很好。

实际资产负债率仅11%,负债率极低;

所有者权益平均增速18%,略低于总资产增速。

综合来看,公司的资产质量很高,负债率极低,现金流较好。

2. 准货币资金

准货币资金占比26%,处于健康范围。

3. 应收票据

应收票据占比几乎没有。

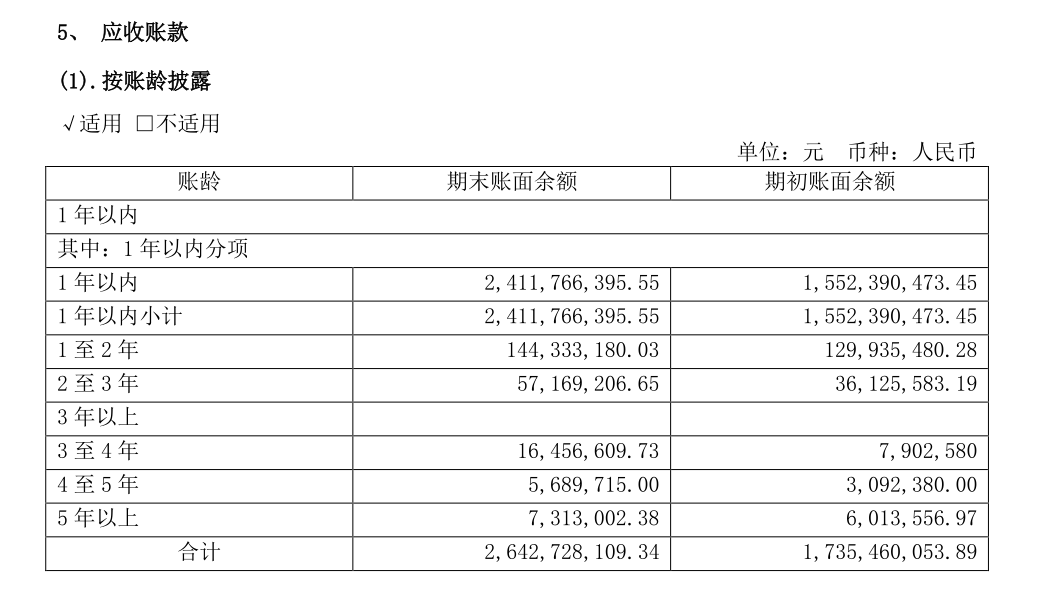

4. 应收账款

应收账款2024年出现大幅上升,经营质量需要关注。

根据杭叉集团 2024 年度财务决算报告,应收账款增长 52.32%,主要系应收国外货款增加所致。随着公司海外市场业务的拓展,海外客户数量和订单量增加,而海外销售的结算周期通常较长,导致应收账款相应增加。

从2024年年报中看,绝大部分账龄在一年以内,没有问题。

5. 存货

存货占比14%,不高。

6. 长期股权投资

长期股权投资占净利润的比率较高,需要注意。

7. 人均薪酬

人均薪酬稳步上升,2024年接近20万年薪,薪酬水平非常好。

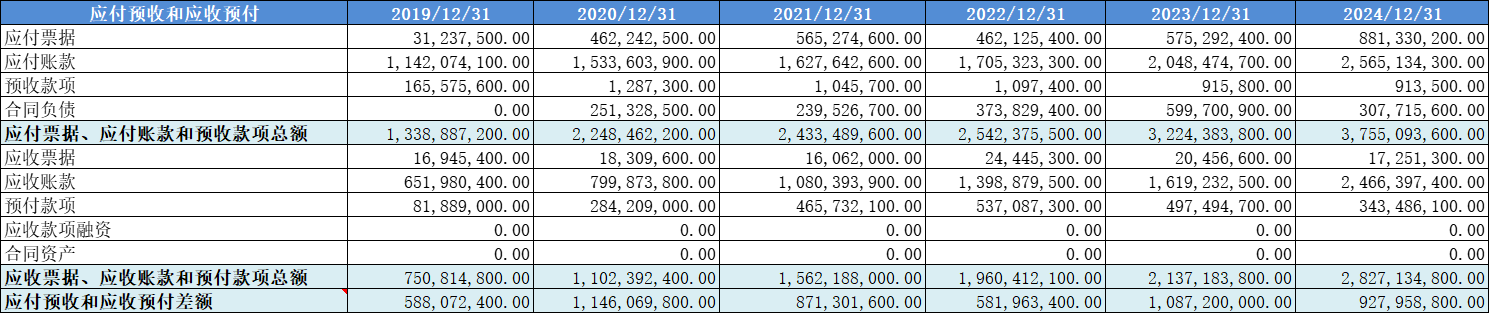

8. 应付预收和应收预付

差额长期为正,表明公司具有一定的议价能力。

9. 固定资产

固定资产占比17%,属于轻资产运营。

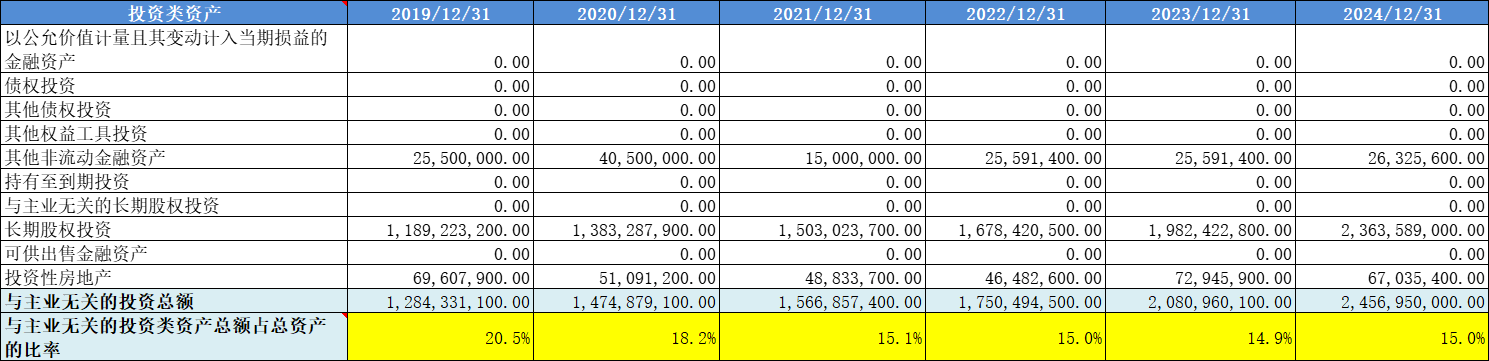

10. 投资类资产

长期股权投资占比很高,和上面对应。

11. 毛利率

毛利率24%,不是很高。

12. 净利率

净利率稳步上升,2024年占比13%;

13. 费用率

费用率占比50%左右,占比不算高。

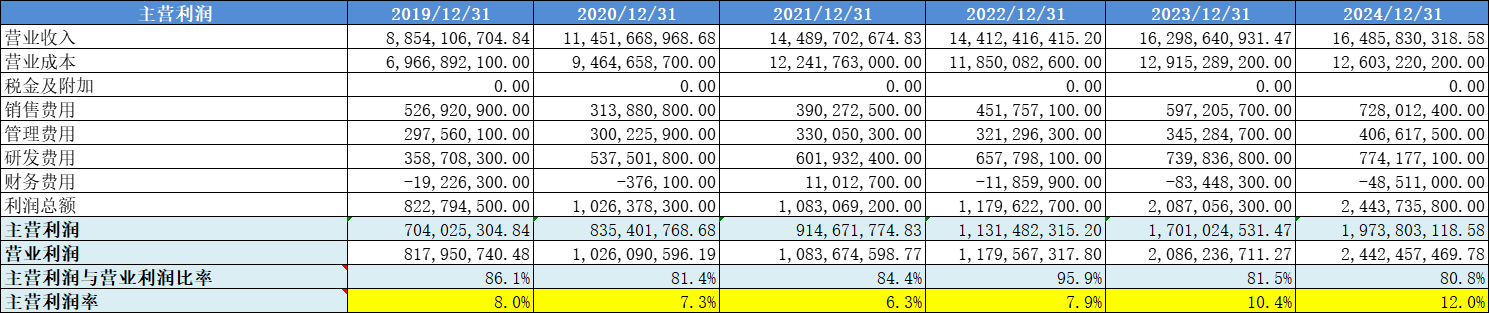

14. 主营利润

主营利润率有所上升,当前12%;大部分制造业的主营利润表现都比较一般。

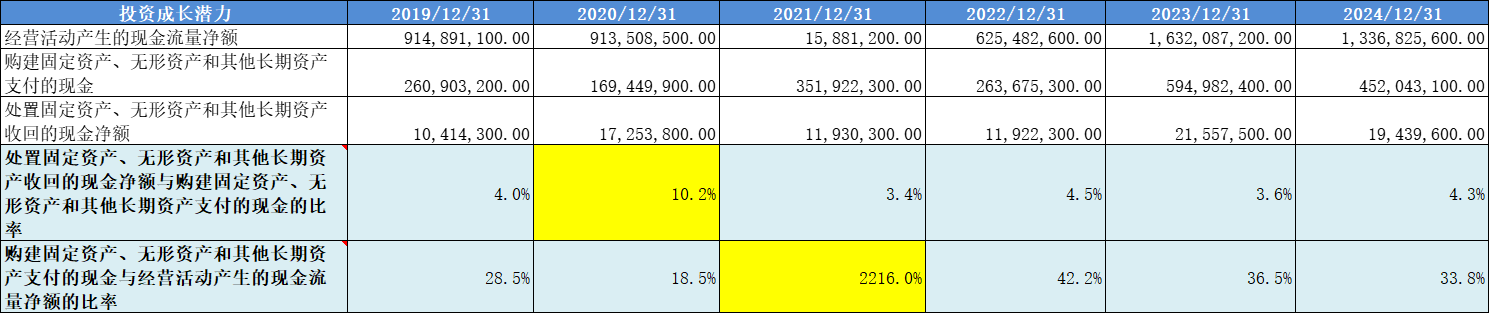

15. 投资成长潜力

投资成长潜力较好。

16. 营业收入增长率

营收增长波动较大。

17. 季度增长率

从季度增速上看,2021年是上一轮景气高点。

18. 分红率

分红率保持在30%左右,比较健康。

19. 归属于母公司股东的净利润增长率

扣非净利润呈现出高增长势头,这个和营收增速相差较大。

杭叉集团 2024 年营收增速仅为 1.15%,而扣非净利润增速达 17.82%3。两者差别较大主要是由于产品结构与市场结构优化、成本下降及费用控制等因素共同作用,具体如下:

产品结构优化:公司产品矩阵中电动叉车的比例持续放大,电动叉车等高端产品毛利率相对较高,有助于提升整体利润水平,使得利润增速高于营收增速。

市场结构调整:公司加大了海外市场布局力度,2024 年海外收入占比已达 40%,且海外业务毛利率为 26%,比国内高 9 个百分点,海外市场贡献了超一半利润,海外销量暴增 34%,拉动了净利润增长,而营收增长受国内市场拖累整体较为缓慢。

成本下降:2024 年钢材价格回落,公司成本下降了 2.42%。成本的降低直接转化为利润的增加,在营收增长较为平稳的情况下,推动了净利润快速增长。

费用控制有效:虽然公司销售费用和管理费用因海外渠道建设等原因上涨了 20% 以上,但整体费用控制仍有成效。2024 年营业总成本增速低于营业收入增速,使得利润空间得到拓展,促进了扣非净利润的增长。

20. 净资产收益率

净资产收益率近5年上升明显,2024年为21.5%,显示出强悍的盈利能力。

21. 净利润现金比率

净利润现金比率近5年的平均值仅为61%,现金含量较低。

22. 现金收入比

现金收入比占比78%,收入质量一般。

23. 现金流

除2021年之外,其余全部为正,没有问题。

需要说明的是,现金流不能连续为负数,否则直接把投资对象淘汰。

24. 研发情况

研发投入占比4.7%;

25. 人均创收和人均创利

人均创收和创利都表现不错。

26. 总资产周转率

总资产周转率有所下降。

27. 销售费用率

销售费用率只有4%,说明公司的业务模式是对公。

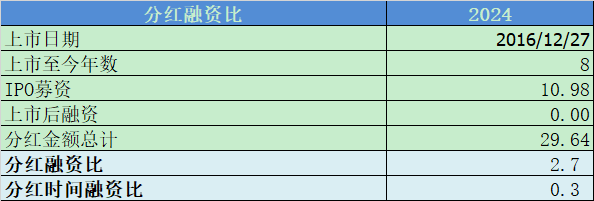

28. 分红融资比

分红融资比2.7,时间比0.3,相对来说一般。

29. 海外收入占比

海外占比约42%,相对比较高,注意海外市场风险。

三、核心竞争力分析

1. 研发创新驱动优势

2. 全球化布局优势

四、估值分析

公司的盈利比较稳定,采用市盈率估值。

历史底部区域为10PE;

当前17倍,处于合理价格区间。

五、总结

1.公司的资产质量很高,负债率极低,现金流较好。

2. 准货币资金占比26%,处于健康范围。

3. 应收账款2024年出现大幅上升,经营质量需要关注。

4. 差额长期为正,表明公司具有一定的议价能力。

5. 固定资产占比17%,属于轻资产运营。

6. 长期股权投资占比很高,和长期股权投资占比较高呼应。

7. 毛利率24%,净利润率13%,都不是很高,属于制造业的正常区间;费用率占比50%左右,占比不算高。主营利润率有所上升,当前12%;大部分制造业的主营利润表现都比较一般。

8. 投资成长潜力较好;

9. 分红率保持在30%左右,比较健康。

10. 净资产收益率近5年上升明显,2024年为21.5%,显示出强悍的盈利能力。净利润现金比率近5年的平均值仅为61%,现金含量较低。现金收入比占比78%,收入质量一般。

11. 研发投入占比4.7%;销售费用率只有4%,说明公司的业务模式是对公。

12. 分红融资比2.7,时间比0.3,相对来说一般。

13. 海外占比约42%,相对比较高,注意海外市场风险。

综合来看,杭叉集团成长性较好,盈利能力很强,但现金流一般,净利润的60%可以视作自由现金流。

六、风险提示

1. 外部经营环境的风险

当前国际环境呈现出高度的复杂性与不确定性,地缘政治冲突不断,全球经济面临的诸多挑战给全球经济和区域市场的稳定运行带来了不确定性。这一系列不利因素导致国内外市场对物流装备的需求显著放缓,而国际营商环境中的关税政策等存在潜在变动,更是可能对公司的出口业务构成直接冲击。公司业务的稳健增长与国内外政治经济环境的变化息息相关,特别是在欧美等长期合作的重要海外市场。

2. 行业竞争加剧的风险

在全球经济不确定性持续攀升的背景下,叉车市场正经历着激烈的竞争,工业车辆领域产品同质化问题凸显,加之新兴工程机械品牌的涌入,行业竞争风险显著上升。行业内部正经历深刻变革,传统内燃叉车市场持续调整,而电动叉车尤其是新能源叉车板块展现出强劲的增长势头,自动导引车(AGV)需求急剧攀升,电动类车辆及仓储叉车在销量中的占比不断提升,成为推动行业发展的新引擎。这一变化不仅重塑了市场需求结构,也加剧了市场竞争态势。

3. 汇率变化的风险

风险提示:以上只是个人思考,一家之言,万万不可作为买卖依据。投资路上必须坚持独立思考,独立判断,自负盈亏,切记切记。