双汇发展-投资价值分析

一、公司简介

双汇是农业产业化国家重点龙头企业,总部在河南省漯河市。双汇在全国18个省(市)建有30个现代化肉类加工基地和配套产业,形成了饲料、养殖、屠宰、肉制品加工、调味品生产、新材料包装、冷链物流、商业外贸等完善的产业链,拥有100多万个销售终端,每天有1万多吨产品销往全国各地,在全国绝大部分省份均可实现朝发夕至。双汇品牌价值872.33亿元,连续多年领跑中国肉类行业。

双汇控股母公司一万洲国际(原双汇国际)总部在香港。万洲国际拥有中国“双汇”美国“Smithfield”等众多备受市场青睐的产品和品牌,产品销往全球40多个国家,双汇牌冷鲜肉、双汇王中王在中国家喻户晓,Smithfield品牌享誉欧美市场。

万洲国际拥有3个上市公司,“万洲国际”香港上市,“双汇发展”深圳上市,“史密斯菲尔德”纽约上市。双汇发展在福布斯“2014全球最具创新力企业100强”位列第24位,中国大陆第1位。2017年,万洲国际股票入选香港恒生指数成份股,成为港股大蓝筹。2021年,万洲国际再次入选《财富》世界500强,位列第474位。

双汇创始人万隆先生,拥有50多年的肉类行业管理经验。在他的带领下,培育了两个上市公司和一支远见卓识、经验丰富、高度敬业、高度专注的管理团队。万隆先生被国务院授予“全国劳动模范”,享受国务院特殊津贴,被中央统战部评为“改革开放40年百名杰出民营企业家”,被中国肉类协会授予“中国肉类行业十大功勋企业家”,被业界尊称为“中国肉类工业教父”,被美国《时代》周刊评为全球“食神。

国际化后的大双汇,将继续坚持改革创新发展理念,坚持全球化发展战略,加快全球扩张和资源整合,用好全球资源和市场,继续保持和巩固在全国、全球的领先地位,在“继续调整结构,突出六大产业,整合全球资源,创新发展上规模”的方针指引下,进一步做好产品,做大品牌,做强企业,持续提供健康、安全、放心、时尚的产品,为广大消费者、股东和社会创造永续价值。

二、财务分析

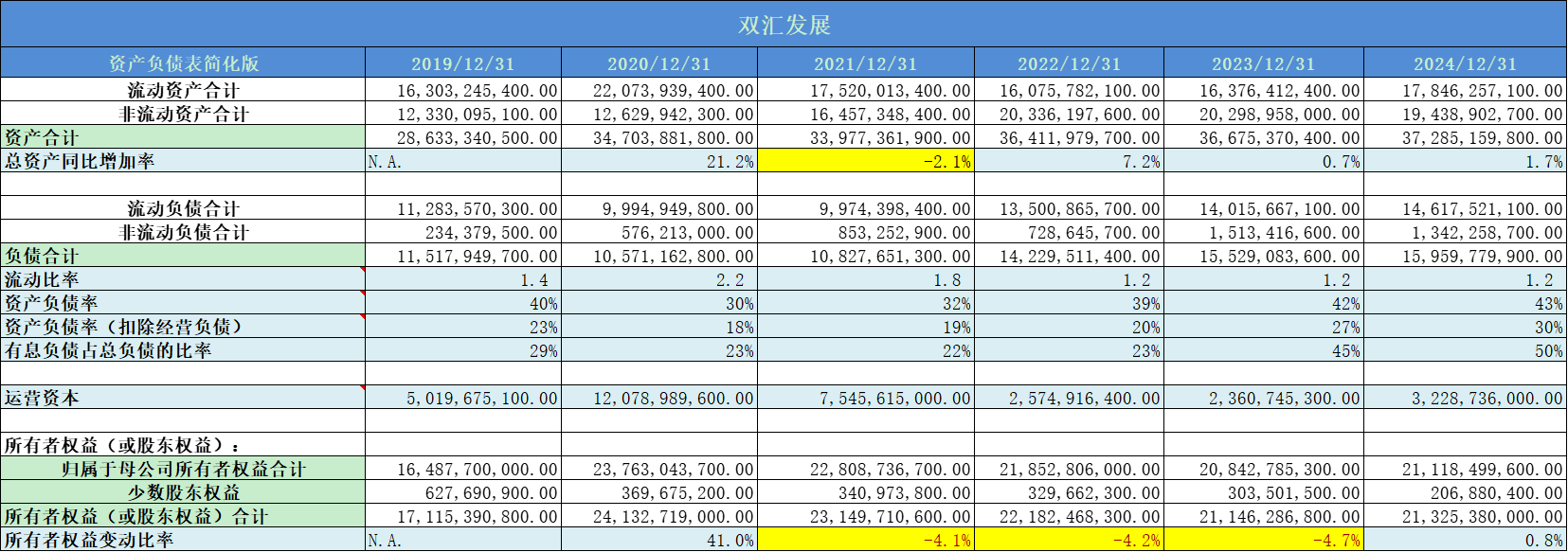

1. 资产负债表概况

公司近5年的总资产平均增速为5%,处于低速增长中;从年份上看,公司的营收具有明显的周期性,和猪周期呈现出高度相关性。

流动比率1.2,公司的现金流比较紧张。

实际资产负债率30%,其中有息负债50%,整体负债压力不大。

所有者权益平均增速和总资产基本一致。

总结:公司的业务增长具有明显周期性,现金流比较紧张,负债率较低,资产质量较好。

2. 准货币资金

准货币资金占比25%,占比不太高,账面现金一般。

3. 应收票据

几乎没有应收票据。

4. 应收账款

应收账款占比小于1%,非常优秀。

5. 存货

存货占比10%左右,近2年出现明显上升。

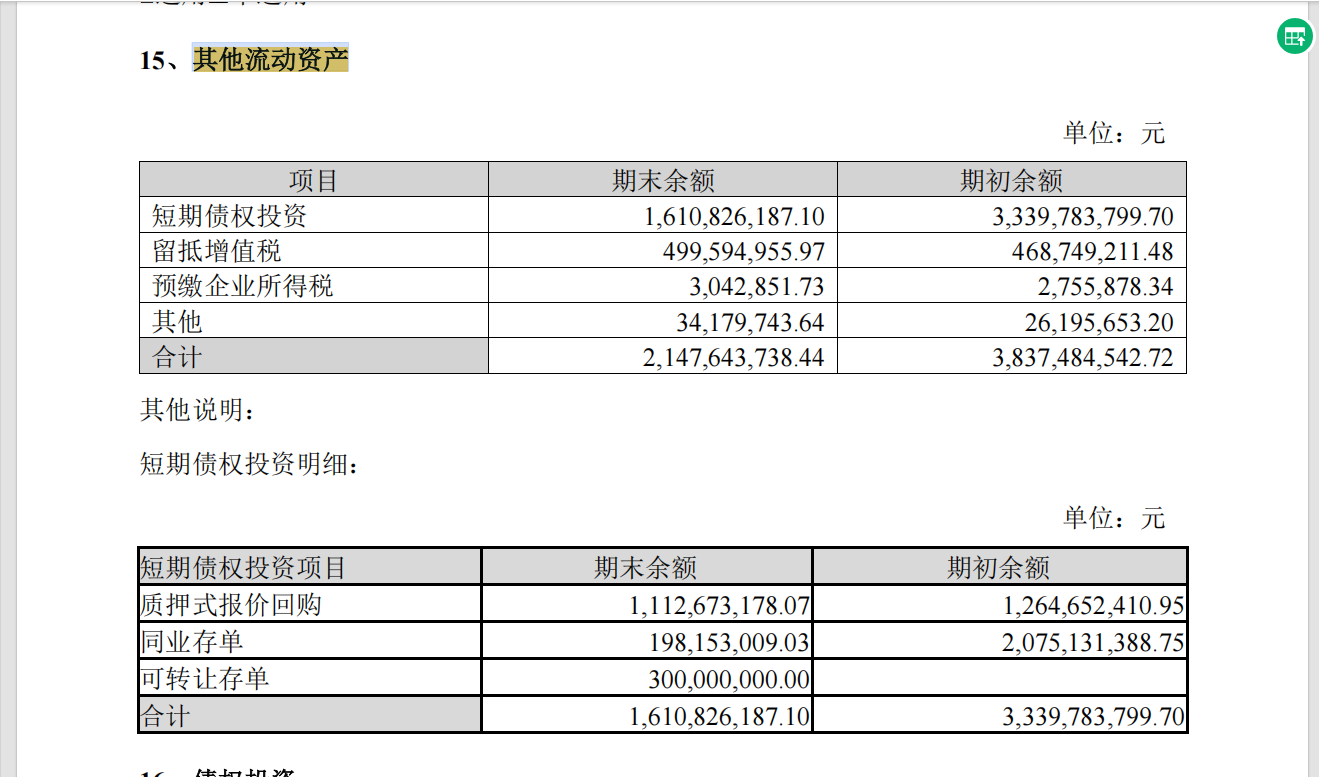

6. 其他流动资产

其他流动资产占比过高;

2024年年报显示,主要是短期债权投资导致。

7. 人均薪酬

人均薪酬仅10万左右,属于非常辛苦的工作。

8. 应付预收和应收预付

差额长期远大于0,议价能力很强。

9. 固定资产

固定资产占比接近50%,属于重资产公司。

10. 毛利率

毛利率16%左右,非常低。

11. 净利率

净利率只有8%;

12. 费用率

费用率33%,成本管控能力优秀。

13. 主营利润

主营利润率仅仅11%,主业利润率较低。

14. 营业收入增长率

2021年至今,都是负增长,增速较差。

15. 季度增长率

从季度上看,营收波动较大。

16. 分红率

分红率大于50%,股东回报意愿强烈。

2021年以来,公司的业绩逐渐下滑,怎么看也不像成长能力强的企业,结果分红率却一年比一年高。实际上,它就是通过分红来降低净资产,维持长期的高ROE。在净利润增长缓慢甚至不增长时也可以保持高ROE的表象,所以高ROE并不代表高成长。

17.经营活动类型

经营活动类型长期为正负负,表明主业创造的现金流足够覆盖投资活动和筹资活动流出,公司的主业盈利能力很强。

18. 归属于母公司股东的净利润增长率

从平均增速上看,近5年几乎0增长,这也符合公司处于成熟期的表现。

19. 净资产收益率

净资产收益率长期保持在20%以上,盈利能力非常强。

20. 净利润现金比率

净利润现金比率除个别年份外,均在120%以上,平均值为117%,现金含量极高。

21. 现金收入比

现金收入比大于100%,收入质量出色。

22. 研发情况

几乎不需要研发。

23. 人均创收和人均创利

人均创收和创利一般。

24. 总资产周转率

总资产周转率近几年有所下降,需要注意。

25. 销售费用率

销售费用率只有3%,这个很优秀。一般的消费型企业,销售费用占比很高,基本能达到30%左右,像珀莱雅的销售费用率高达40%以上;

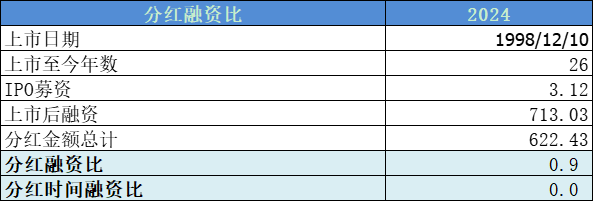

26. 分红融资比

分红融资比0.9,这个太差了;分红融资时间比根本就没法看了;原因是公司的再融资数额极其庞大。

三、核心竞争力分析

1. 品牌和规模优势

公司作为农业产业化领域的国家重点龙头企业,凭借强劲的综合实力和品牌价值,在2024 年入选“凯度 BrandZ 最具价值中国品牌 100 强” “中国品牌价值 500 强” “中国民营企业500 强”等榜单,并荣获“中国肉类食品行业先进企业” “国民消费影响力品牌” “河南省先进畜禽屠宰加工企业奖” “河南省肉类食品行业先进企业”等多项荣誉。

2. 渠道优势

公司深度开发国内市场,搭建了覆盖全国的销售网络,网点数量多达一百多万个。完善的工业布局和庞大的销售网络支撑公司产品在绝大部分省份基本可以实现朝发夕至,满足消费者对肉类产品的即时需求。

四、估值分析

双汇属于重资产公司,但盈利比较稳定,采用市盈率估值。

公司近5年的市盈率在15-20倍区间波动。

当前市盈率17倍,仍然处于合理区间。

五、总结

1. 公司的业务增长具有明显周期性,现金流比较紧张,负债率较低,资产质量较好。

2. 准货币资金占比25%,占比不太高,账面现金一般。

3. 没有应收票据,应收账款占比小于1%,非常优秀。

4. 固定资产占比接近50%,毛利率16%,净利率8%,期间费用率33%,成本管控能力非常好。毛利率过低也是一种竞争优势,能够阻挡准备踏入的竞争对手。

5. 主营利润率仅仅11%,主业利润率较低。

6. 公司处于成熟期,营收和净利润增长基本停滞。

7. 净资产收益率长期保持在20%以上,盈利能力非常强;净利润现金比率除个别年份外,均在120%以上,平均值为117%,现金含量极高;现金收入比大于100%,收入质量出色。

8. 研发费用占比极低,几乎不需要;销售费用只有3%,品牌优势明显。

9. 分红率大于50%,股东回报意愿强烈。但上市后再融资极其庞大,超过了分红金额,导致分红融资比极低,属于扣分项。

10. 综合来看,公司净利润的80%可以视作自由现金流,再融资拉低了回报率,给予中等评级。

六、风险提示

1. 市场风险

当前肉类行业朝着规模化、自动化、智能化方向加速发展,行业竞争愈发激烈,落后产能加速淘汰。

生猪产业链就是上游养猪,中游屠宰+加工,下游卖肉制品。曾经牧原股份是双汇上游最大的供应商,而现在它已经在布局全产业链,逐渐变成竞争关系。

牧原2024年1-11月生猪出栏量累计达到了6302.5万头,温氏股份同期累计出栏量也有2714.21万头。

公司在生猪养殖方面和这些龙头根本没法比。公司年出栏量为100万头,计划投资产量为32万头,这加起来才132万头,还比不上人家的零头。

双汇对于养殖的布局谈不上顺利,但是猪企对于屠宰的进军却是来势汹汹。

牧原、新希望、温氏股份、中粮家佳康等大量养殖巨头涌入屠宰业。

2. 原材料供应及价格波动风险

公司生产所需的主要原材料受生长周期、存栏量、市场供求等多重因素影响存在一定波动性,可能对公司经营业绩产生影响,如果生猪等肉类价格大幅上涨,将可能对公司生产经营成本带来压力。

屠宰业务的最大成本就是生猪原材料成本,所以生猪价格高涨,导致成本大幅提升,严重挤压公司的利润空间。

公司虽然是龙头企业,但是对于上下游既没有成本话语权,也没有销售定价权。

3. 消费转型风险

随着社会消费不断升级,消费市场持续细分,多样化的消费需求对公司新品研发和产品结构调整提出更高的要求,公司需要及时洞察市场变化,把握消费流行趋势,不断推陈出新,加强产品与服务升级,构建企业“护城河”。

虽然2024上半年双汇依旧以56.81%的市占率稳坐第一,但是市场需求逐渐疲软。在健康饮食的大趋势下,消费者对于火腿肠之类的深加工食品越来越不买账。

风险提示:以上只是个人思考,一家之言,万万不可作为买卖依据。投资路上必须坚持独立思考,独立判断,自负盈亏,切记切记。