浙江鼎力-投资价值分析

一、公司简介

浙江鼎力机械股份有限公司始建于2005年,是全球智能高空作业平台领先制造商,总占地面积1395亩,建筑面积110万平方米,年产值超百亿。

一直以来,我们将“碳达峰”、“碳中和”节能减排的核心理念贯穿至公司治理全流程,包括员工绿色出行、绿色园区建设、绿色生产制造、绿色产品研发、绿色循环再制造等。

技术创新是公司核心宗旨,公司拥有海外研发中心及中国企业研究院,目前获有专利 273 项,其中发明专利 146 项,海外专利 97 项,计算机软件著作权登记证 5 项,参与制定国家标准 12 项,行业标准 7 项,自主研发出业内最多的200余款高空作业平台,均通过欧洲CE、美国ANSI等权威认证,远销全球100多个国家和地区。是国家知识产权优势企业,在核心技术研发、产品创新、知识产权保护方面具备较强的综合实力。

公司顺应电动化、绿色化、智能化趋势,依托行业自动化程度最高的“未来”工厂,实现协同制造、绿色制造和安全制造。电动化是公司为客户提供节能解决方案的重要举措,全系列产品率先于业内完成电动化,并推出3年质保,其中采用大载重、模块化设计的全臂式系列更为业内首创。通过倡导循环节能的高效利用,公司建立再制造工厂,为客户提供产品全生命周期服务。

为更好传达全球化的绿色发展理念,公司先后投资意大利MAGNI公司、美国CMEC公司、德国TEUPEN公司,以创新技术为抓手,绿色产品为切入点,先后成立十余个海外子公司,让电动高空作业平台服务全球客户。

公司是工信部认定的“制造业单项冠军示范企业”;荣膺“IPAF 年度高空作业平台先驱奖”,实现了中国制造在该国际奖项上零的突破;获评“2021年度ACCESS M20全球高空作业平台前3制造商”、“全球工程机械制造商40强”等荣誉。董事长许树根是唯一入选IAPA评委的中国人,获评2022年度“风云浙商”,并连续多年荣获“中国工程机械产业影响力100人”,是2020上证上市公司“金质量”卓越企业家。

公司还致力于构建平等、多元化和包容性的企业环境。积极赋权女性,在男性主导的机械制造行业实现全岗位性别多样化;尊重差异声音,使团队建设长期保持创新和弹性活力;助推行业发展,开创“非道路移动机械”电动化新时代,引领绿色转型;我们构建和谐供应链,打通上下游,打造全球唯一高空作业平台产业园;履行社会责任,成立“红鼎基金”,积极开展济困帮扶、助农助学、募捐救灾等暖心志愿服务活动。

通过贯穿企业生态全生命周期,“绿色可持续”正成为鼎力高质量发展的重点。未来,公司将不断升级“未来工厂”,持续深耕绿色节能战略,开创“非道路移动机械电动化新时代”,让高空作业平台“中国制造”闪耀国际。

二、财务分析

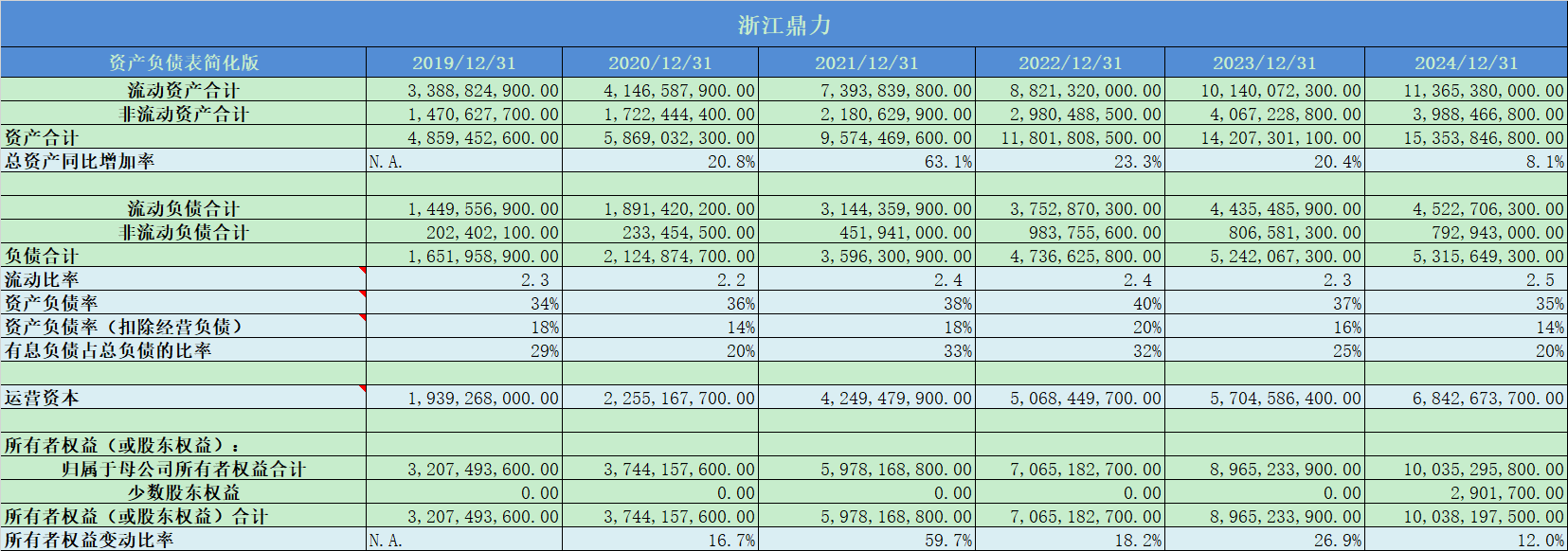

1. 资产负债表概况

浙江鼎力近5年总资产平均增速27%,增长速度非常快;

流动比率2.5,账面流动资产足以覆盖流动负债;

实际资产负债率14%,负债率水平极低;

所有者权益平均增速26%,和总资产基本一致;

整体上看,浙江鼎力的总资产质量非常高,负债率水平极低,流动比率较高,发展速度较快;

2. 准货币资金

准货币资金占比34%,账面现金比较充裕;

3. 应收票据

几乎没有应收票据;

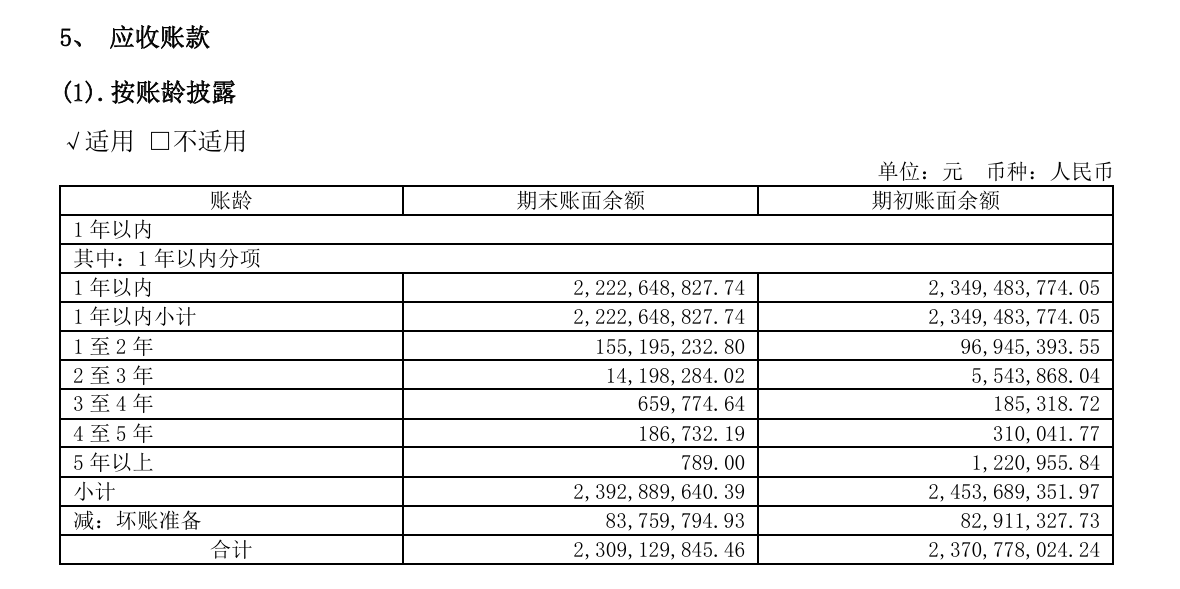

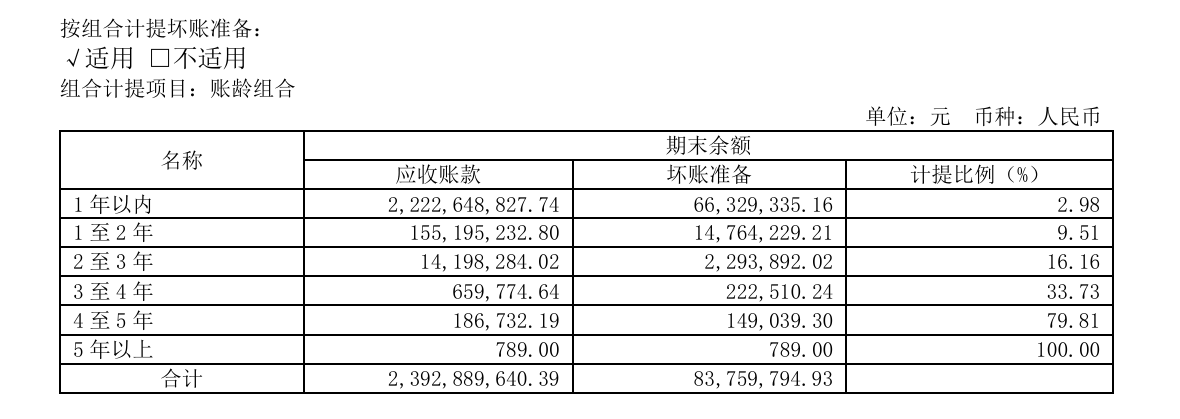

4. 应收账款

应收账款高达30%;

金额绝大部分都在1年以内,风险不大;

计提比例相对宽松;

5. 存货

存货占比30%,占比也比较高;

6. 人均薪酬

人均薪酬24万,大幅增长,薪资水平非常高;

7. 有息负债

主要是长短期借款;

8. 应付预收和应收预付

差额长期为正,公司的议价能力较好;

9. 固定资产

固定资产占比12%,属于轻资产公司;

10. 毛利率

毛利率35%,长期比较稳定;

11. 净利率

净利率20%,波动相对比较大;

12. 费用率

费用率27%,成本管控优秀;

13. 主营利润率

主营利润率26%,主业盈利能力优秀;

14. 投资成长潜力

投资成长潜力稳健;

15. 营业收入增长率

营收平均增速28%,处于高速增长期;

16. 季度增长率

季度增长率波动比年度要大;

17. 分红率

分红率31%,相比前些年有所上升;

18. 归属于母公司股东的净利润增长率

扣非净利润平均增速22%,小幅低于总资产增速;

19. 净资产收益率

近5年平均净资产收益率19%,盈利能力很强;

20. 净利润现金比率

净利润现金比率平均值98%,年度间波动较大,2021年只有42%;

21. 现金收入比

现金收入比平均值99%,收入质量很好;

22. 现金流

现金流大部分都是正数,表现正常;

23. 研发情况

研发费用率3%,占比不大;

24. 人均创收和人均创利

人均创收和人均创利十分优秀;

25. 销售费用率

销售费用率3%,占比极低;

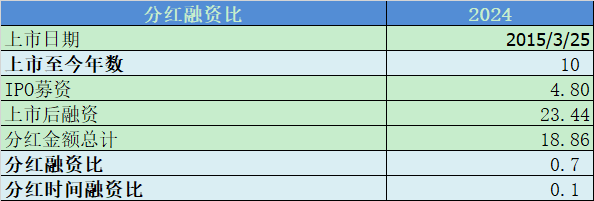

26. 分红融资比

分红融资比不及格;

27. 海外收入占比

海外收入占比78%,占比极高,外部市场风险极大;

三、核心竞争力分析

1. 行业地位:全球领先的高空作业平台制造商

浙江鼎力成立于 2005 年,2015 年上市,是全球高空作业平台行业 20 强前十企业,连续多年蝉联榜单,国内排名第一。关键数据:

2024 年营收77.99 亿元,净利润16.29 亿元,净利率20.89%,盈利能力行业领先

产品覆盖剪叉式 (44.16%)、臂式 (37.90%)、桅柱式三大系列,共200 余款产品,满足全场景需求

海外收入占比约71%,业务遍及全球 100 + 国家,是中国高空作业平台出海标杆

臂式产品销量 2024 年同比增长31.63%,高端 36-50 米智能电动臂式产品成为核心增长点

2. 技术壁垒:电动化 + 模块化双轮驱动,全球首创

3. 产品矩阵:高性价比 + 全场景覆盖,差异化竞争

核心产品优势:

剪叉系列:行业唯一批量量化无油全电产品,低能耗、高安全、易维护,获全球客户青睐

臂式系列:模块化设计,覆盖 14-50 米作业高度,智能控制系统,精准满足高端市场需求

差异化产品:船舶喷涂除锈机器人:自动喷涂速率450㎡/ 小时,解决效率低、危险高难题隧道打孔机器人:AI + 高空作业平台融合,实现无人化作业44 米电动曲臂式平台:全球首创折叠技术,绕开国际巨头专利壁垒

竞争壁垒:产品通过 CE、ANSI 等全球严苛认证,二手设备残值率高 (4 年保值率超 60%),形成 “质量 - 口碑 - 复购” 良性循环。

4. 智能制造:未来工厂 + 绿色生产,效率成本双领先

超级工厂效率:臂式产品30 分钟 / 台总装下线,剪叉产品7 分钟 / 台,年产能突破40000 台,生产效率行业第一

模块化生产:85% 部件通用率,大幅降低生产成本,提升交付速度,快速响应客户定制需求

绿色制造体系:光伏发电 + 雨水回收 + 自动化物流,可再生能源发电量 2024 年同比增长47.15%全流程低碳生产,单位产值能耗降低 35%,契合全球环保政策导向

数字化管理:ERP+MES 系统全覆盖,生产过程实时监控,质量追溯体系完善,不良率控制在 0.3% 以下

5. 全球化布局:渠道 + 产能 + 服务三位一体,抗风险能力强

市场布局:

构建 “中心工厂 + 卫星工厂” 全球产能网络,美国设厂规避关税,欧洲、东南亚建子公司与服务中心

应对贸易摩擦:欧盟反倾销税率23.6%(低于同行 30.2%),美国税率24.34%,通过本地化生产进一步降低风险

租赁 + 销售双模式:在欧美成熟市场以租赁为主 (占比 60%),新兴市场以销售为主,平衡周期波动

服务优势:

全球 **50+** 服务网点,24 小时响应,配件 48 小时送达

推出 “油改电” 服务,帮助客户低成本完成设备电动化改造,提升客户粘性

智能诊断系统:远程监控设备状态,预测性维护,降低客户停机损失

6. 护城河强化:多维度构建竞争壁垒

技术 - 产品 - 市场闭环:研发投入→技术突破→产品创新→市场份额提升→再投入研发,形成正向循环

全球协同防御:

美国工厂 + 欧洲子公司 + 东南亚服务中心,规避贸易壁垒,提升本地化服务能力

多区域布局,降低单一市场波动风险,2025 年海外收入逆势增长 21%

客户粘性增强:

租赁商客户占比超 60%,设备维护成本降低 40%,忠诚度高

“油改电” 服务创造新增长点,同时锁定存量客户,提升生命周期价值

行业标准制定者:参与 12 项国家标准、7 项行业标准制定,掌握行业话语权,技术路线引领行业发展

核心竞争力总结:浙江鼎力已构建 “技术领先 (电动化 + 模块化)+ 智能制造 + 全球化布局 + 财务稳健 + 品牌口碑” 五位一体的综合竞争壁垒,短期难以被竞争对手超越,长期有望巩固全球第一梯队地位。

四、估值分析

历史市盈率上看,最低10倍,当前16倍,依然处于底部区域;

需要注意的是,公司的估值中枢从2022年40倍开始大幅下移,估值中枢来到了20倍;

核心变化:浙江鼎力 2022 年后业绩增速显著放缓,2024 年甚至出现增收不增利现象,市场对其高增长预期彻底修正,估值从 “成长溢价” 回归 “周期合理值”。

核心挑战:2022 年后国际贸易保护主义抬头与全球经济衰退风险加剧,浙江鼎力作为出口占比 70%+ 的企业,面临多重外部压力,市场要求更高的风险溢价,估值被迫下行。

核心转变:市场对浙江鼎力的估值模型从成长股估值(PEG=1.5-2.0) 转变为周期成长股估值(PEG=0.8-1.0),同时工程机械板块整体估值中枢下移,进一步拖累公司估值。

核心结论:浙江鼎力估值中枢从 2022 年初的40 倍 +持续下移至 2025 年底的16 倍左右,是行业周期下行 + 竞争格局恶化 + 业绩增速放缓 + 估值逻辑重构 + 外部冲击叠加的结果,属于典型的 “戴维斯双杀”(估值与业绩同步下调),同时也是工程机械板块整体估值回归的缩影。

五、总结

浙江鼎力近五年展现出高速成长态势,总资产与所有者权益平均增速均超 25%,资产质量优异 —— 资产负债率仅 14%、流动比率 2.5,流动资产足以覆盖流动负债,且属轻资产运营(固定资产占比 12%),账面准货币资金充裕(占比 34%),应付预收与应收预付差额长期为正,议价能力较强。

盈利端表现突出,毛利率 35% 长期稳定,净利率 20%、主营利润率 26% 彰显优秀主业盈利能力,近五年平均净资产收益率 19%,营收与扣非净利润平均增速分别达 28%、22%,人均创收创利优异且人均薪酬达 24 万(大幅增长),现金收入比均值 99% 说明收入质量高,现金流整体正常,分红率提升至 31%。

但公司也存在明显短板与风险:

应收账款和存货占比均高达 30%,研发费用率仅 3% 占比偏低,分红融资比不及格;

尤为关键的是海外收入占比 78%,外部市场风险极大,同时季度增长率波动较大,净利润现金比率年度间波动显著(2021 年仅 42%)。

六、风险提示

1. 国际贸易摩擦风险(最高优先级)

浙江鼎力海外收入占比 77.82%(2025 年上半年),是典型的出口导向型企业,贸易政策变化对业绩影响巨大。

2. 行业竞争风险(高优先级)

行业从 “增量扩张” 进入 “存量竞争”,价格战与份额争夺加剧,盈利能力承压。

2.1 国内巨头挤压,价格战白热化

市场份额变化:2023 年国内市场份额中联 28.4% > 徐工 21.8% > 鼎力 21.8%,鼎力从行业第一降至第二

价格战数据:剪叉式平台单价从 2021 年 28 万元降至 2022 年 22 万元(-21%),臂式平台降幅 15%,毛利率从 40%+ 降至 35% 左右

产能过剩隐忧:国内主要厂商(鼎力、中联、徐工)2025 年合计产能超 45 万台,全球年需求仅 35 万台,供过于求风险上升

2.2 国际巨头反击,高端市场失守风险

JLG、Terex 等国际巨头通过降价(高端产品降幅 10-15%)和技术升级(推出 45 米以上电动臂式)争夺市场

国际品牌在欧美租赁商渠道深耕多年,客户粘性高,鼎力高端产品渗透率提升缓慢(仅 10-15%)

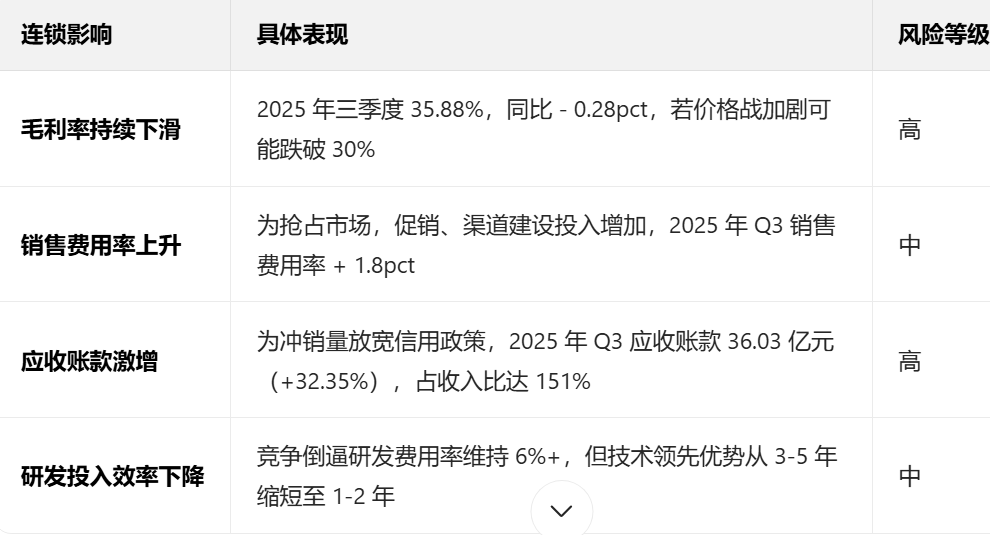

2.3 竞争格局恶化的连锁反应

3. 技术迭代与创新风险(中高优先级)

3.1 技术领先优势减弱

电动化壁垒降低:中联、徐工快速推出电动臂式产品,核心技术差距缩小,鼎力无油全电剪叉的独家优势被挑战

智能化竞争加剧:国际巨头 JLG 推出 AI 驱动的智能平台,国内厂商加速布局无人化、机器人融合技术,鼎力差异化优势减弱

技术路线风险:若氢能、燃料电池等新技术路线成为主流,现有电动化技术积累可能贬值,转型成本高

3.2 研发投入与产出失衡风险

研发费用率 6.2%(2023 年),高于行业平均,但专利转化率仅 35%(低于国际巨头 50%+)

高端产品(40 米以上电动臂式)占比仅 12%(2025 年上半年),未能有效对冲中低端产品价格战影响

“油改电” 服务、机器人产品等新业务占比不足 5%,短期难以成为第二增长曲线

4. 外部环境风险(中高优先级)

4.1 全球经济周期下行

欧美建筑行业持续萎缩(2023-2025 年下滑 10-30%),租赁商资本开支减少,新机需求疲软

新兴市场(东南亚、中东)受地缘政治影响,需求波动大,2025 年中东地区收入下滑 8%

全球利率高企,租赁商融资成本上升,设备租赁需求下降,间接影响新机销售

4.2 汇率波动风险

海外收入占比 77.82%(2025 年上半年),人民币对美元每升值 1%,汇兑损失增加约 800 万元

2025 年上半年人民币对美元升值 3.2%,导致汇兑损失 0.3 亿元,侵蚀净利润约 2%

汇率波动加剧财务费用波动,2025 年 Q3 财务费用率 + 1.5pct,影响净利率稳定性

4.3 地缘政治冲突风险

俄乌冲突、中东局势紧张等导致全球供应链中断风险上升,关键零部件(如芯片、液压件)供应受阻

国际航运价格波动大,2025 年 Q2 海运费用上涨 18%,增加出口成本

部分国家政治不稳定,导致海外资产安全风险上升,如墨西哥工厂面临政策变动风险

5. 其他关键风险(中优先级)

5.1 原材料与供应链风险

钢材成本:占比 35%,2025 年 Q1 钢价上涨 12%,导致毛利率下滑 2 个百分点

芯片短缺:智能控制系统依赖进口芯片,供应不稳定,2025 年 Q2 芯片延迟交付导致产能利用率降至 75%

供应链多元化不足:核心零部件供应商集中,若出现断供,生产将受严重影响

5.2 家族治理与人才风险

公司股权集中于许树根家族(控股超 50%),治理结构单一,决策机制可能缺乏制衡

高端技术、管理人才流失风险,国际巨头在华设研发中心,高薪挖角,2025 年核心研发人员流失率上升至 8%

管理层换届风险,若核心团队变动,可能影响公司战略执行连贯性

5.3 估值与流动性风险

当前 16-17 倍 PE 虽已较低,但若行业竞争进一步恶化,毛利率降至 30% 以下,估值可能下探至 12-14 倍

机构持股比例从 2021 年 65% 降至 2025 年 Q3 的 42%,流动性减弱,股价波动加剧

市场风格偏好变化,若资金持续流出周期成长股,估值修复周期可能延长至 2-3 年

核心风险总结:浙江鼎力的投资风险以外部贸易环境和行业竞争为主,内部业绩增速放缓、现金流承压为辅,多重风险叠加导致估值中枢下移。当前风险已部分反映在股价中,但关键风险(如关税进一步升级、价格战加剧)若持续恶化,仍有下行空间。

风险提示:以上只是个人思考,一家之言,万万不可作为买卖依据。投资路上必须坚持独立思考,独立判断,自负盈亏,切记切记。