华测导航-投资价值分析

一、公司简介

上海华测导航技术股份有限公司(股票代码:300627)专注于定位导航技术、感知测量技术、智能控制技术的研发、制造及产业化推广,是中国高精度时空信息产业的企业引领者。

公司秉承“用精准时空信息构建智能世界”的愿景,围绕“三大核心技术、三大平台、三大产业应用”实施布局,专注定位导航技术、感知测量技术、智能控制技术;持续打造芯片平台、全球星地一体增强服务PointX、智能控制平台;产业应用方向包括地理空间信息、导航定位、智能控制与机器人。

公司的产品及解决方案已广泛应用于建筑与基建、地理空间信息、资源与公共事业、机器人与无人驾驶等板块,深入自然资源、基建与建筑、交通、水利、电力、能源、矿山、应急、农业、教育科研、环保等行业,并进入智慧城市、自动驾驶、人工智能等新兴领域。未来,公司将努力践行以客户为中心的价值观,不断加大研发投入,持续打造科学的管理体系,提升公司核心竞争力,为社会提供更多优质产品和解决方案。

二、财务分析

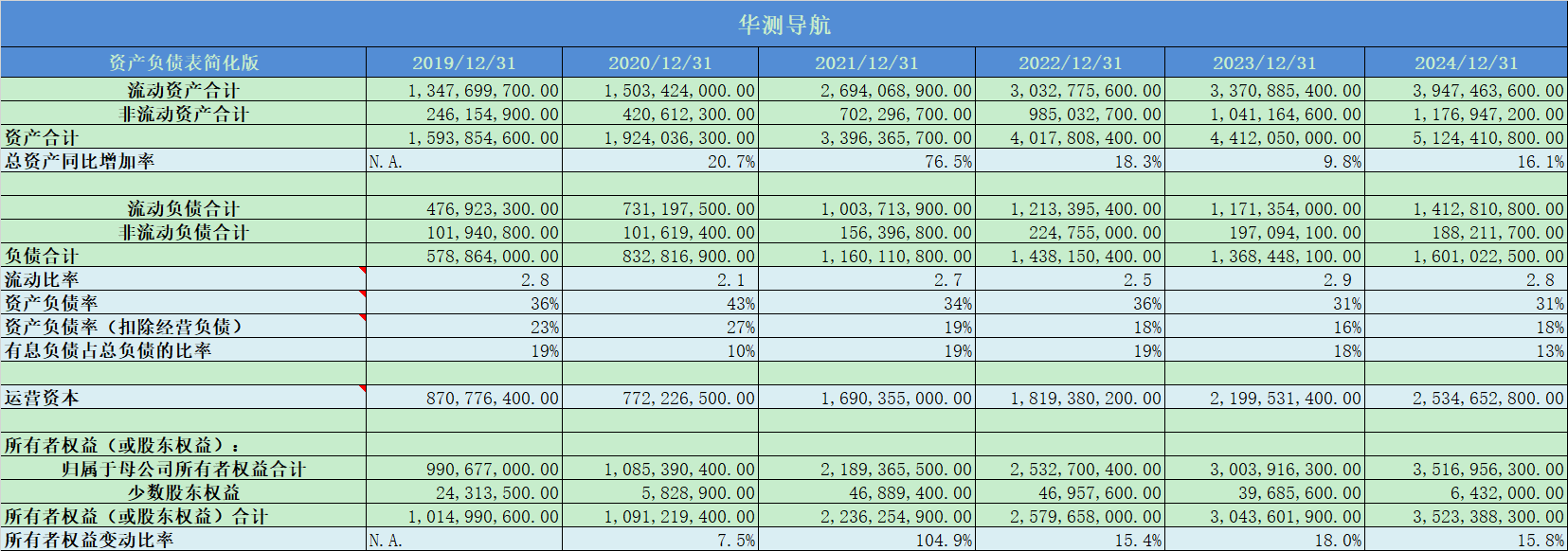

1. 资产负债表概况

公司近5年总资产平均增速28%,增速非常快;

流动比率2.8,账面现金流很高;

实际资产负债率18%,资产负债率极低;有息负债占比13%,占比很低;

所有者权益平均增速32.3%,小幅大于总资产增速;

总体来看,华测导航的资产质量很高,表现在低负债率,高流动比率;资产增速非常不错;

2. 准货币资金

准货币资金占比30%,占比较高;

3. 应收票据

应收票据占比2.6%,占比不高;

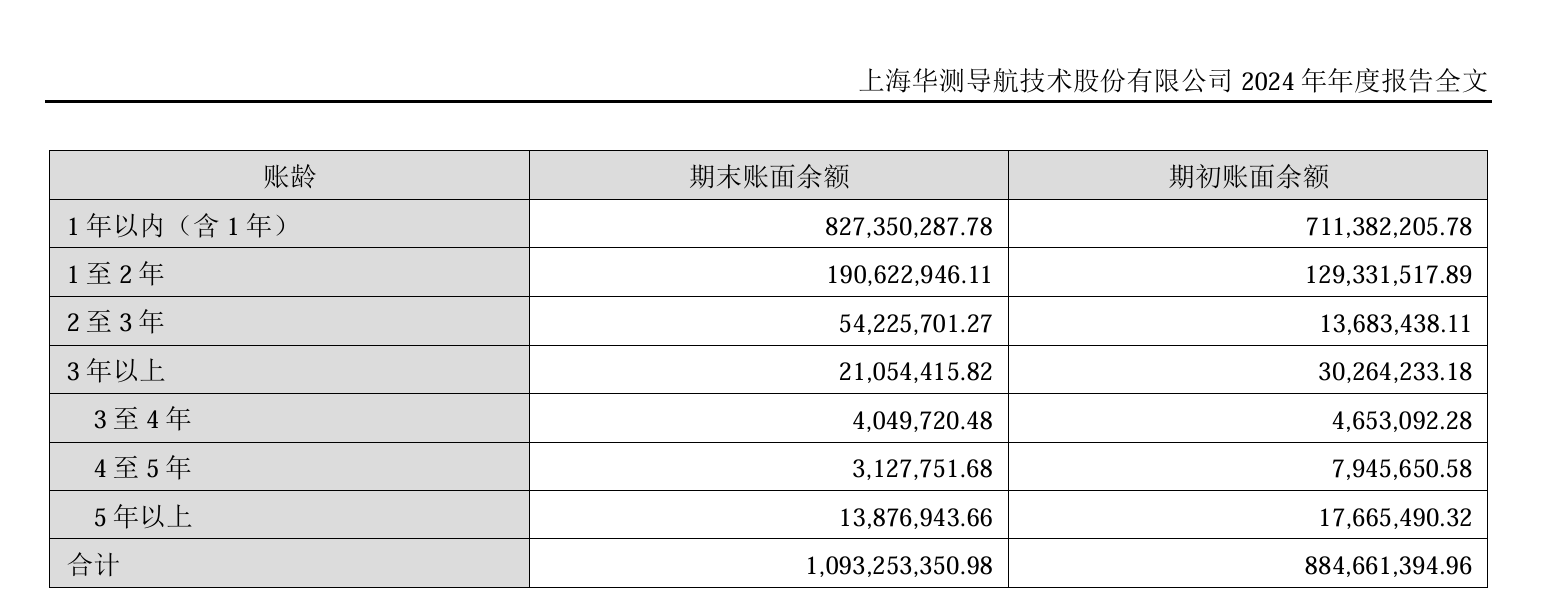

4. 应收账款

应收账款占比30%,占比很高;

一年以内占比80%,占据绝大部分;

5. 存货

存货占比14%;

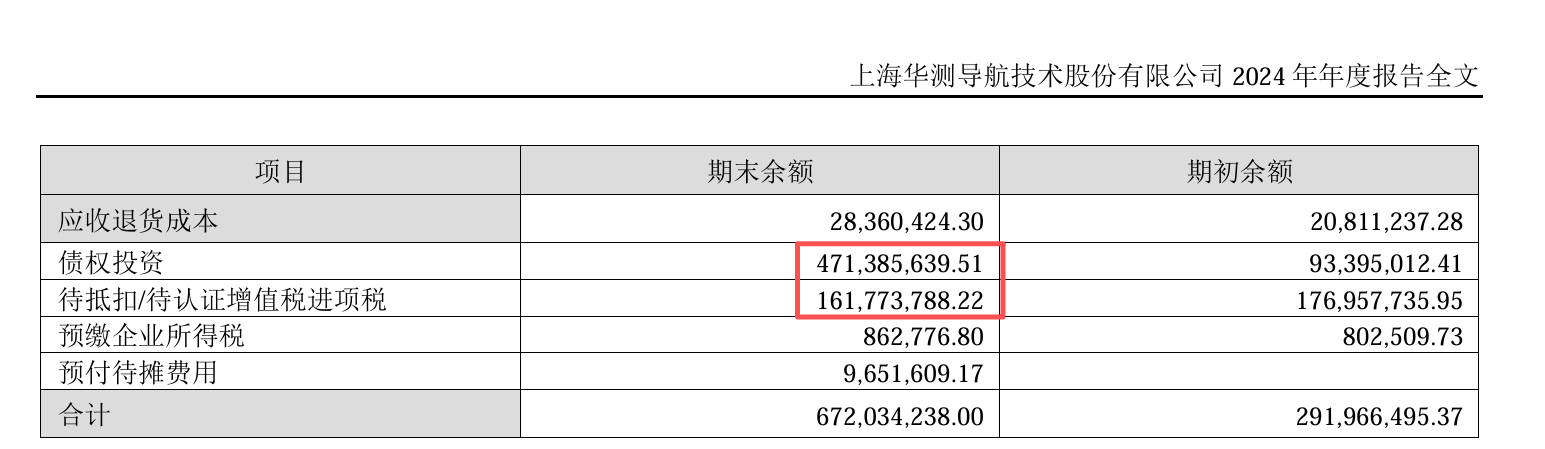

6. 其他流动资产

其他流动资产占比很高;

主要是债权投资和税费导致;

7. 人均薪酬

人均薪酬34万,薪资水平非常优秀;

8. 应付预收和应收预付

差额长期为负数,行业议价能力较低;

9. 固定资产

固定资产占比11%,属于轻资产公司;

10. 毛利率

毛利率58%,毛利率水平很高;

11. 净利率

净利率这几年稳步上升,2024年为18%;

12. 费用率

费用率近几年有所下降,但依然高达70%,成本管控能力有待加强;

13. 主营利润率

主营利润率17%,这几年上升趋势比较明显;

14. 投资成长潜力

投资成长潜力比较稳健;

15. 营业收入增长率

营业收入增长率平均值23%,增长速度非常快;

16. 季度增长率

季度增速波动较大;

17. 分红率

平均分红率42%,分红比率很高;

18. 归属于母公司股东的净利润增长率

扣非净利率平均增速34%,业绩增速非常快;

19. 净资产收益率

净资产收益率平均值14%,低于15%,盈利能力稍微欠缺;

20. 净利润现金比率

净利润现金比率104%,现金含量优秀;

21. 现金收入比

现金收入比平均值100%,收入质量很好;

22. 现金流

现金流大部分都是正数;

23. 研发情况

研发费用平均占比16%,研发投入比较高;

24. 人均创收和人均创利

人均创收和人均创利不错;

25. 总资产周转率

总资产周转率相对比较平稳;

26. 销售费用率

销售费用率18%,相对不高;

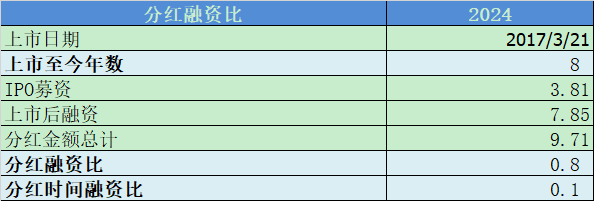

27. 分红融资比

分红融资比0.8,时间比0.1,表现不及格;

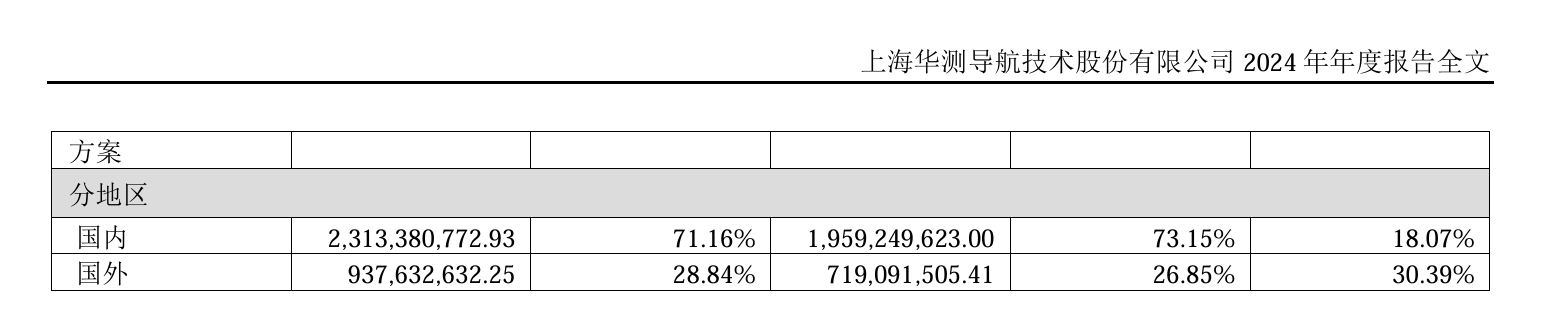

28. 海外营业收入

海外营收占比29%,占比还是比较高的;

三、核心竞争力分析

1. 自主可控的芯片技术(最核心壁垒)

"璇玑" 高精度 GNSS 基带芯片:2020 年自研成功,打破 Trimble 等国际巨头垄断,将芯片成本从 1.2 万元降至 3000 元,性能却与国际顶级芯片持平(1 厘米定位精度)

全栈自研优势:

芯片 100% 国产化,支撑公司毛利率行业第一(达 50%+)

射频基带一体化设计,支持 5 星 21 频(北斗 + GPS+GLONASS+Galileo+QZSS),初始化速度 < 10 秒,固定率达 96%+

车规级芯片通过 AEC-Q100 认证,已为比亚迪、小米等车企提供超 30 万套定位模组

抗干扰技术:独创第四代抗干扰算法,能在城市高楼、树林遮挡等复杂环境下保持稳定,数据质量提升 20%

2. 全球星地一体增强网络服务平台(第二大护城河)

PointX 全球增强服务:依托全球 8000 + 基站(国内 4200+、海外 120+),覆盖全球 100 + 国家,提供厘米级实时差分服务,延迟 < 1 秒

核心优势:

无网可用:即使在偏远地区也能提供稳定定位服务,性能超同类产品 40%-60%

超高可靠性:异常识别与抑制能力卓越,改正数 10 厘米范围内漏报率 < 百万分之一

双路播发:支持卫星和移动网络双通道,保障恶劣环境下的连续服务

3. 行业领先的算法技术(技术制高点)

组合导航算法:融合 GNSS+INS + 激光雷达 + 视觉等多源数据,在完全遮挡环境中仍能保持 5cm 精度达 1 分钟,解决 RTK"最后 50 米" 测量难题

核心算法集群:

紧耦合算法:CGI 系列组合惯导系统精度达定位 1cm、航向 0.08°、姿态 0.08°,已应用于自动驾驶、无人矿卡等场景

SFix 技术:在完全无 GNSS 信号环境中,通过激光测距与 SLAM 角度约束反算坐标,支持地下工程、室内改造等特殊场景

多源融合算法:获国家级认证,已应用于雅鲁藏布江水电等 "世界最难工程",将坝体位移监测精度控制在 3cm 内

4. 全产业链布局与成本优势(盈利保障)

"芯片 - 板卡 - 终端 - 系统 - 服务" 全产业链:

核心器件自研率超 80%,降低采购成本 15-20%,支撑产品高性价比

终端与服务一体化(CGI 系列接收机 + M 系列模组 + PointX 服务),提供 "交钥匙" 解决方案

制造优势:

RTK 设备年产能超 10 万台,规模效应显著

引入华为 IPD 管理体系,产品开发周期缩短 30%,质量提升 50%

5. 强大的研发投入与创新能力(持续领先动力)

研发强度:2024 年投入 4.69 亿元(营收 14.43%),五年累计 18.76 亿元,远超行业平均(约 8%)

研发体系:

五大研发中心(上海、武汉、南京、北京、英国),超 1000 名研发人员

"芯片 - 算法 - 系统 - 认证" 一体化研发流程,确保技术领先性

知识产权:已申请 1500 + 项知识产权(专利 500+、软件著作权 400+),获国家科技进步奖 3 项,形成 12 项核心专利技术

6. 全球化布局与品牌影响力(增长新引擎)

国际化进展:

产品销往 100 + 国家,海外收入占比从 2017 年 14.79% 升至 2024 年 28%+

海外业务毛利率高于国内 10-20 个百分点,成为中高端制造业出海标杆

本地化战略:

在重点市场建立分支机构和服务网络,提供及时技术支持

农机自动驾驶等产品通过欧盟 CE、俄罗斯 GOST 等国际认证,增强全球竞争力

7. 总结:核心竞争力的协同效应

华测导航已构建起 **"技术 + 产品 + 服务 + 全球化" 的立体竞争壁垒 **,其中:

技术层面:"璇玑芯片 + 组合导航算法 + 全球增强网络" 三大核心技术形成难以复制的技术护城河

商业层面:全产业链布局带来的成本优势与多场景解决方案形成的市场渗透力,构筑持续盈利能力

未来发展:低空经济、智能驾驶等新兴领域的提前布局,为公司打开更广阔增长空间

这些核心竞争力相互支撑、协同发展,使华测导航成为国内高精度卫星导航定位领域绝对领先的企业(市场份额约 38%),并正加速向全球高精度时空信息解决方案提供商迈进。

四、估值分析

公司的盈利增速较快,净利润都是正数,适合采用市盈率估值法;

公司历史最低市盈率28倍,底部区域在30-40倍(前提是业绩增速不下降);

当前市盈率46倍,估值偏高,需要谨慎;

五、总结

1. 华测导航的资产质量很高,表现在低负债率,高流动比率;资产增速非常不错;

2. 准货币资金占比30%,占比较高;

3. 应收票据占比2.6%,占比不高;

4. 应收账款占比30%,占比很高;一年以内占比80%,占据绝大部分;

5. 存货占比14%;

6. 人均薪酬34万,薪资水平非常优秀;

7. 差额长期为负数,行业议价能力较低;

8. 固定资产占比11%,属于轻资产公司;

9. 毛利率58%,毛利率水平很高;净利率这几年稳步上升,2024年为18%;费用率近几年有所下降,但依然高达70%,成本管控能力有待加强;

10. 主营利润率17%,这几年上升趋势比较明显;

11. 投资成长潜力比较稳健;

12. 营业收入增长率平均值23%,增长速度非常快;

13. 平均分红率42%,分红比率很高;

14. 净资产收益率平均值14%,低于15%,盈利能力稍微欠缺;净利润现金比率104%,现金含量优秀;现金收入比平均值100%,收入质量很好;

15. 现金流大部分都是正数;

16. 研发费用平均占比16%,研发投入比较高;销售费用率18%,相对不高;

17. 分红融资比0.8,时间比0.1,表现不及格;

18. 海外营收占比29%,占比还是比较高的;

整体上看,华测导航的基本面非常优秀,增长动能强劲,现金流较好,盈利能力较好;需要注意技术迭代风险;需要比较高的安全边际才可考虑;

六、风险提示

1. 财务风险:高应收账款与现金流压力

1.1 应收账款风险

截至 2025 年 Q3,应收账款 13.07 亿元,占归母净利润 224%,处于极高水平

应收账款周转率仅 3.7,回款周期长,若客户付款延迟将严重影响现金流

公司为客户提供最高 6 亿元融资担保,已出现 3 笔逾期案例,存在代偿风险

1.2 现金流困境

2024 年经营性现金流 - 1.29 亿元,持续为负,叠加应收账款高企,制约研发投入和扩张

营运资金需求占收入 102.29%,远超行业平均 50%,资金使用效率低下

投资活动现金流 - 5.21 亿元,资本开支激增挤压流动性,影响短期偿债能力

2. 技术风险:卡脖子与迭代压力

2.1 核心技术依赖

高端 GNSS 芯片国产化率仍低于 30%,2018 年美国制裁曾差点导致断供

高端天线等关键组件15% 依赖进口,供应链安全存隐患

航空级光纤惯导、深海声呐换能器等关键部件进口依赖度超 60%

2.2 技术迭代风险

视觉定位技术突破:基于深度学习的 SLAM 算法误差已缩至 0.3 米,在室内场景展现替代潜力

量子导航技术加速研发,可能颠覆传统卫星定位

研发投入增速骤降:2024 年研发费用同比仅增 1.49%,远低于 2023 年 14.66%,影响技术领先性

3. 市场竞争风险:内忧外患双重挤压

3.1 国内对手崛起

司南导航高精度板卡市占率升至23.67%,挤压华测份额

中海达、南方测绘等在中低端市场价格战激烈,威胁毛利率

华为、百度等科技巨头加速布局高精度定位,利用生态优势跨界竞争

3.2 国际巨头降维打击

Trimble 等国际厂商通过降价 30% 策略争夺中低端市场,压缩华测毛利率 (海外 72.1%)

国际品牌凭借技术积累和品牌溢价,在高端市场仍占据主导地位

产品均价差距:华测高端接收机约 2 万元,而司南仅 8000 元,性价比优势减弱

4. 海外扩张风险:地缘政治与运营挑战

4.1 地缘政治风险

海外收入占比已达28-33%,毛利率高于国内 10-20 个百分点,成为增长引擎但风险集中

欧美市场对中国高科技企业实施准入限制,阻碍高端市场突破

俄乌冲突等地缘事件导致供应链中断,迫使启动 "双供应链" 预案

4.2 运营与合规风险

海外市场监管环境复杂,合规成本高企,面临数据安全和隐私保护挑战

物流与售后服务网络不完善,影响客户体验和复购率

不同国家技术标准不统一,增加产品适配成本,制约规模化推广

5. 业务增长风险:新业务不及预期

5.1 传统业务饱和

测绘与基建业务增速放缓至8%,市场规模增长趋缓,竞争白热化

位移监测业务受政策影响大,2025 年 Q3 收入下滑,拖累整体表现

5.2 新兴业务瓶颈

乘用车自动驾驶:累计交付 30 万套,但单价低、收入占比仅 5.68%,难以贡献显著利润

农机自动驾驶:国内市场份额第二 (13%),但面临政策落地不及预期风险

低空经济:无人机应用尚处投入期,商业化进度存疑,短期难以盈利

6. 其他关键风险

6.1 政策依赖风险

北斗导航产业高度依赖国家政策支持,若北斗国际化推广不及预期,将影响全球竞争力

新基建投资放缓将直接影响测绘、基建等传统业务需求,导致业绩 "踩刹车"

6.2 汇率波动风险

海外业务占比高,汇率波动直接影响利润,虽通过外汇衍生品对冲,但仍存风险敞口

2025 年上半年汇兑收益对利润有显著贡献,这种非经常性损益不具可持续性

6.3 估值回调风险

当前市盈率 36.42 倍,处于行业较高水平,已反映高增长预期,若业绩不及预期将面临估值回调

机构持股比例下降 0.89 个百分点,部分资金对长期竞争力持观望态度;

华测导航虽为国内高精度定位龙头,但面临应收账款风险、技术卡脖子、竞争加剧、海外扩张不确定性等多重挑战。投资者应重点关注:1) 应收账款回款情况及坏账率变化;2) 芯片自研进度与高端器件国产替代进展;3) 海外业务地缘政治风险;4) 新兴业务商业化进度;5) 毛利率变动趋势。

总体而言,公司通过技术创新和全球化战略构建了一定的风险抵御能力,但在当前复杂的内外部环境下,业绩增长的稳定性和持续性面临考验,投资者需保持谨慎,密切跟踪风险指标变化。

风险提示:以上只是个人思考,一家之言,万万不可作为买卖依据。投资路上必须坚持独立思考,独立判断,自负盈亏,切记切记。