伟星股份-投资价值分析

一、公司简介

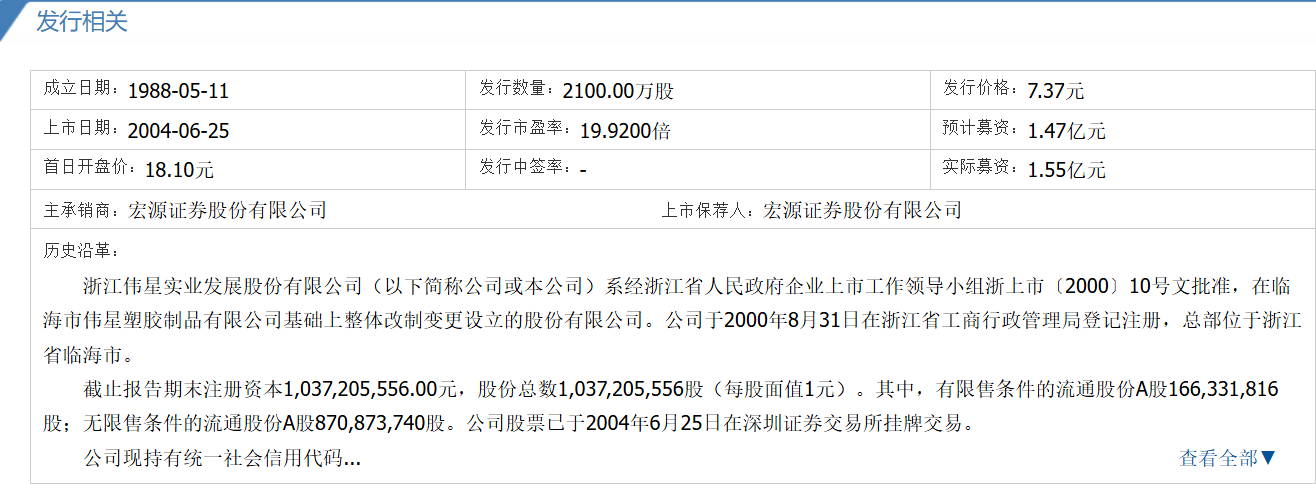

浙江伟星实业发展股份有限公司(以下简称公司)创立于1988年,主营钮扣、拉链、金属制品、塑胶制品、织带、绳带和标牌等服饰及箱包辅料产品,是面向全球的中国服饰辅料行业领军企业,中国日用杂品工业协会钮扣分会副会长单位、中国五金制品协会拉链分会副理事长单位,中国钮扣、拉链行业标准的主要起草单位,也是中国钮扣与拉链行业首家上市公司(证券简称:伟星股份;股票代码:002003)。

经过三十多年的发展,公司在研发与技术、智造与规模、营销与服务、品质与品牌、企业文化与管理团队等方面形成了较强的综合竞争优势。作为国内服饰辅料行业的领军企业,公司在海内外建有十大生产基地,现已形成年产钮扣116亿粒、拉链8.5亿米的生产能力,是国内规模最大、品类最为齐全的服饰辅料企业;公司在服饰辅料的研发与生产方面积累了丰富的工艺技术诀窍,现建有CNAS实验室、博士后工作站和服饰辅料研究院等,截至2023年12月31日拥有国内外授权专利1270项;旗下“SAB”品牌在业内享有盛誉,是中国服饰辅料行业的知名品牌。

公司以“辅成大业”为使命,为客户提供快捷、贴心的“一站式(全程)”服务,“量身定制”一体化辅料解决方案,现已成为全球众多知名服饰品牌的战略合作伙伴,也获得了社会各界的广泛认同。

二、财务分析

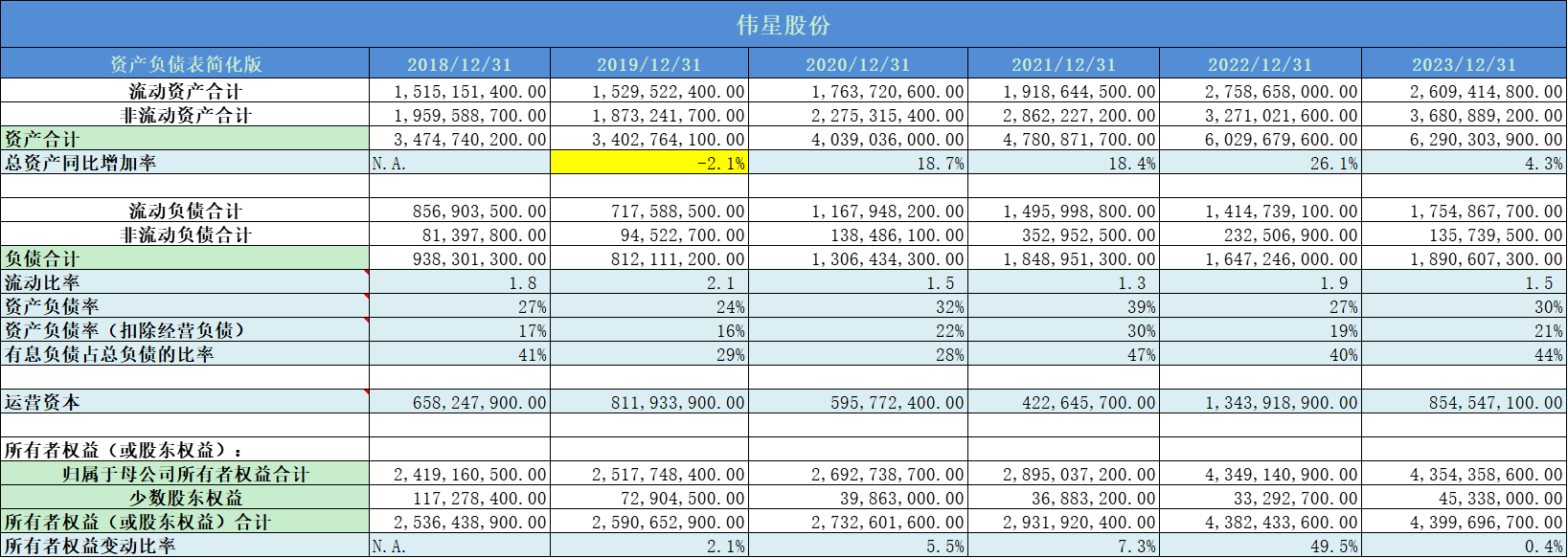

1. 资产负债表概况

公司近5年的总资产平均增长率13%,增长速度还是不错的。

流动比率1.5左右,流动性压力不大。

实际资产负债率20%,负债率较低。

所有者权益增速落后于总资产,且波动较大。

总结:公司的资产质量较高,负债率较低,财务基本面稳健。

2. 准货币资金

准货币资金占比20%左右,没有问题。

3. 应收票据

占比极低,可以忽略。

4. 应收账款

应收账款占营收11%,占比相对较高。

5. 存货

存货占比15%,需要和同行业比较。

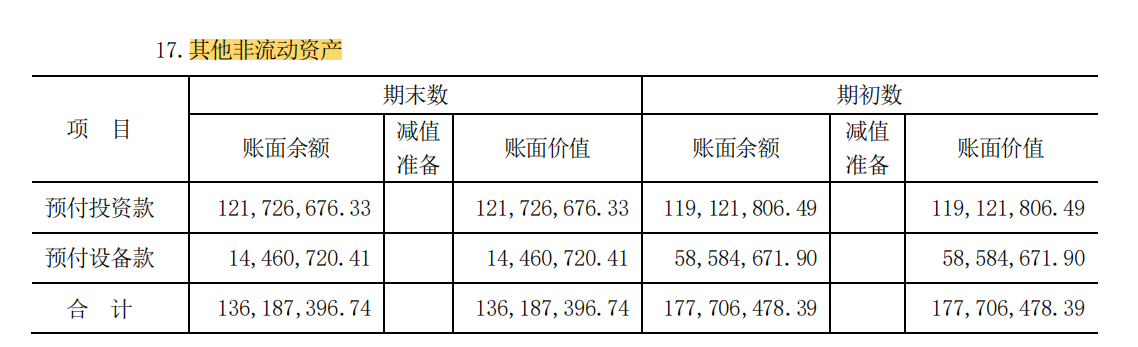

6. 其他非流动资产

占比相对较高,看下2024年年报;

主要是预付款导致。

7. 人均薪酬

人均薪酬11万,表现一般。

8. 有息负债

主要为短期借款和一年内到期的非流动负债。

9. 应付预收和应收预付

差额和0比较接近,行业地位一般。

10. 固定资产

固定资产占比45%左右,属于重资产公司。

11. 毛利率

毛利率40%左右,还不错。

12. 净利率

净利率14%左右,也不错。

13. 费用率

费用率接近60%,成本管控一般。

14. 主营利润

主营利润率17%,相对一般。

15. 投资成长潜力

投资成长比较激进,比例保持在70%以上。

16. 营业收入增长率

平均营收增速12%,波动较大。

17. 季度增长率

没有明显的季度特征,季度增速波动较大。

18. 分红率

平均分红比率70%以上,公司的分红比率非常高,股东回报意识非常好。

19. 归属于母公司股东的净利润增长率

扣非净利润平均增速22%,高于营收增速。

20. 净资产收益率

ROE长期保持在16%左右,盈利能力很好。

21. 净利润现金比率

净利润现金比率长期远大于110%,现金含量极高。

22. 现金收入比

现金收入比大于100%,营收质量还是不错的。

23. 研发情况

研发费用4%左右,占比不高。

24. 人均创收创利

这里人均创利仅仅6万左右,是人均薪酬的一半,有点不可思议,至于是什么原因,我还没找到。

25. 总资产周转率

总资产周转率75%左右。

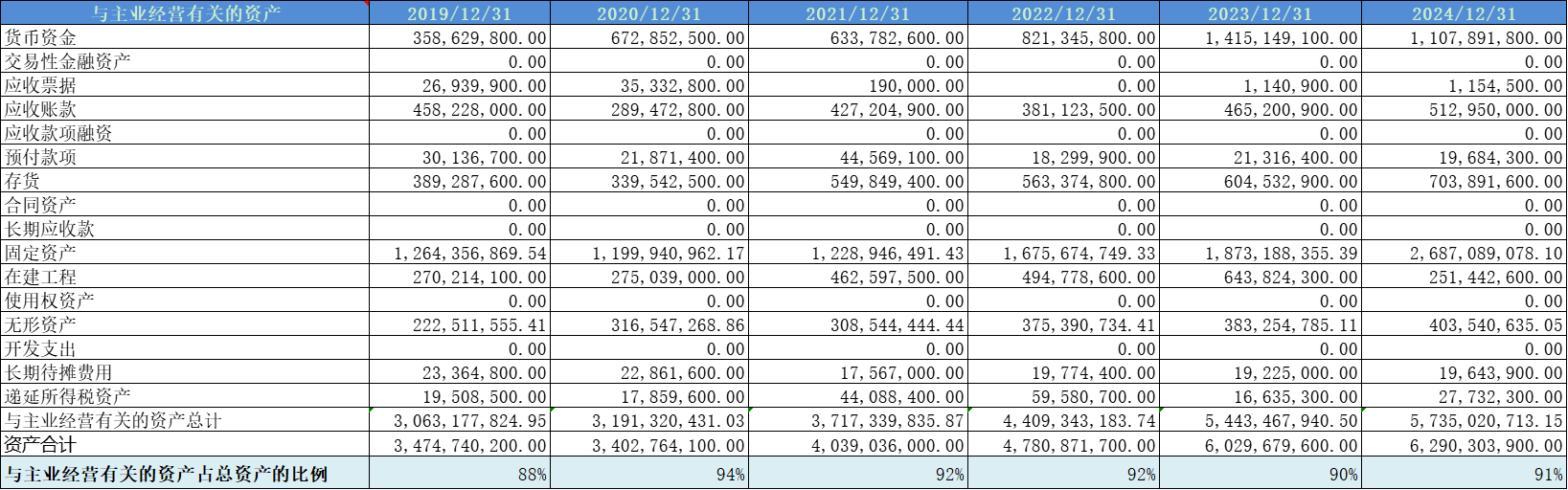

26. 与主业经营有关的资产

占比都在90%以上,没有问题。

27. 销售费用率

销售费用率在10%以下,非常好。

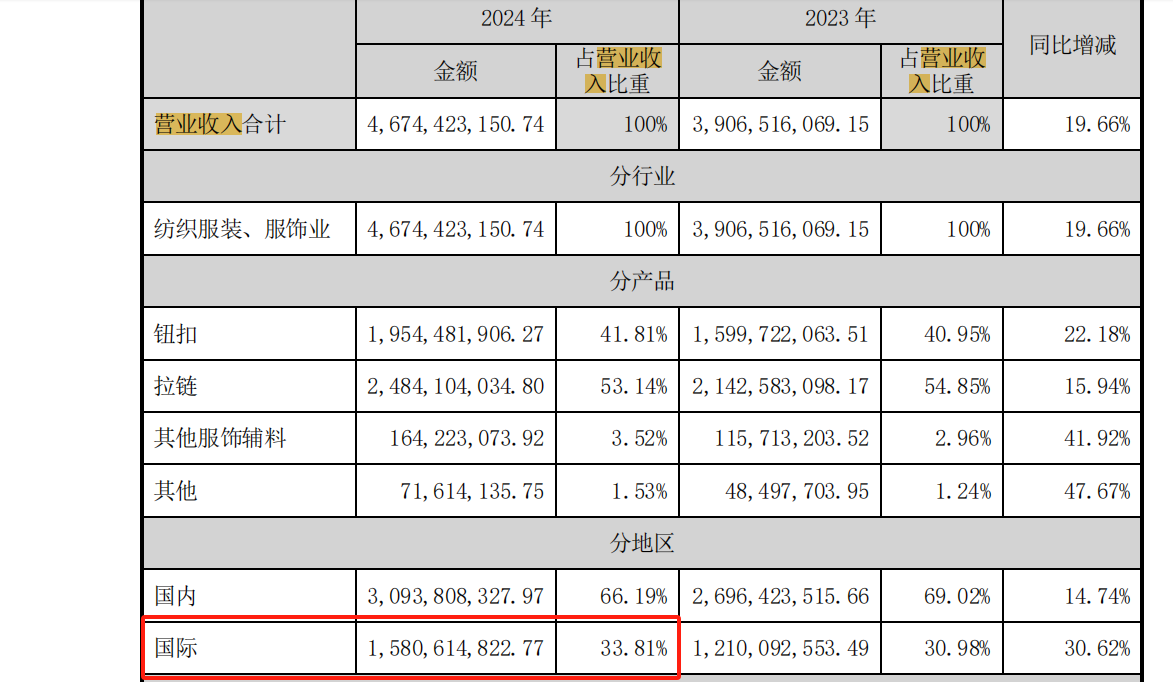

28. 海外营收占比

海外占比33%,在当下的环境下,需要注意外部风险。

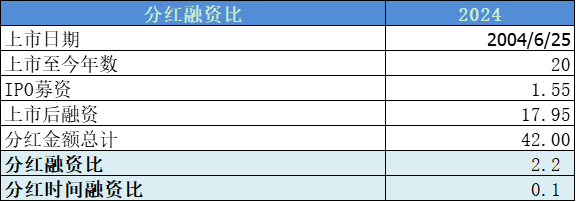

29. 分红融资比

2004年至今分红融资比2.2,这个比率处于中等水平。

三、核心竞争力分析

1. 规模成本优势

四、估值分析

公司的盈利长期为正,采用市盈率估值;

估值区间在10-30倍波动,当前20倍,属于合理区间。

五、总结

1. 公司处于中速增长中,有一定的现金流压力,需要持续融资满足业务发展。

2. 资产负债率20%,处于低水平;准货币资金占比不高,固定资产占比接近50%,属于重资产公司。

3. 毛利率大于40%,净利润率14%,还是不错的;但期间费用率接近60%,成本管控有待加强。

4. ROE长期大于15%,净利润现金含量大于110%,盈利能力强,盈利质量非常好。

5. 主营利润率17%,小于20%,利润率相对较低。

6. 平均派息比率70%以上,股东回报意识非常好。

7. 研发费用占比低,销售费用率小于10%,产品竞争力比较好。

8. 公司属于中等的好公司。

六、风险提示

1. 国际贸易环境不确定性增加的风险

海外收入占比33%,相对较高,需要注意海外政策扰动风险。

2. 应收账款坏账风险

应收账款占比11%,相对较高,需要注意减值风险。

风险提示:以上只是个人思考,一家之言,万万不可作为买卖依据。投资路上必须坚持独立思考,独立判断,自负盈亏,切记切记。