中谷物流-投资价值分析

一、公司简介

中谷物流,始创于2003年,是中国最早专业经营内贸集装箱航运的企业之一,历经二十年稳步发展,现已成为集班轮运输、综合物流、船舶管理、实体投资等板块为一体的综合性现代化实体企业。

自成立以来,中谷物流承载“用集装箱改变中国物流方式”的企业使命,以标准化集装箱为载体,以互联网大数据为依托,为工农商贸提供安全、高效、绿色、便捷的多式联运全程物流服务。目前中谷物流业务辐射中国几十个省市百余座港口,下设200多家办事处及分公司遍及国内,员工近2000人。

在内贸集装箱航运领域,中谷物流投入集装箱运输船舶超百艘,开设内贸航线网络已覆盖沿海所有枢纽港及长江流域干线近百个港口,各条航线均已形成稳定的班轮航次,构建起由长江与中国沿海航线连接形成的“三横一纵”大海运、大物流体系。

在外贸集装箱航运领域,中谷物流陆续开通了多条近洋航线,还以期租方式出租了部分船舶耕耘外贸航线,真正贯通内外贸运输产业链,形成对国内集装箱物流业务的强有力补充,从而为国内外客户提供更多高质量的运输选择。

根据国际权威航运咨询机构Alphaliner最新公布数据显示,中谷物流运力排名全球第15位,在中国内贸集装箱运输公司中排名第二。

目前,中谷物流拥有普货箱、食品级SQ箱、煤炭箱等标准集装箱以及冷藏箱、框架箱、开顶箱等多种类特种箱,运输商品种类超万种。除水路运输外,中谷物流整合了铁路、公路等资源,作为中铁集装箱合作伙伴,可全方位提供海陆联运、江海联运、水水中转、海铁联运等多式联运服务以及冷链运输服务。

二、财务分析

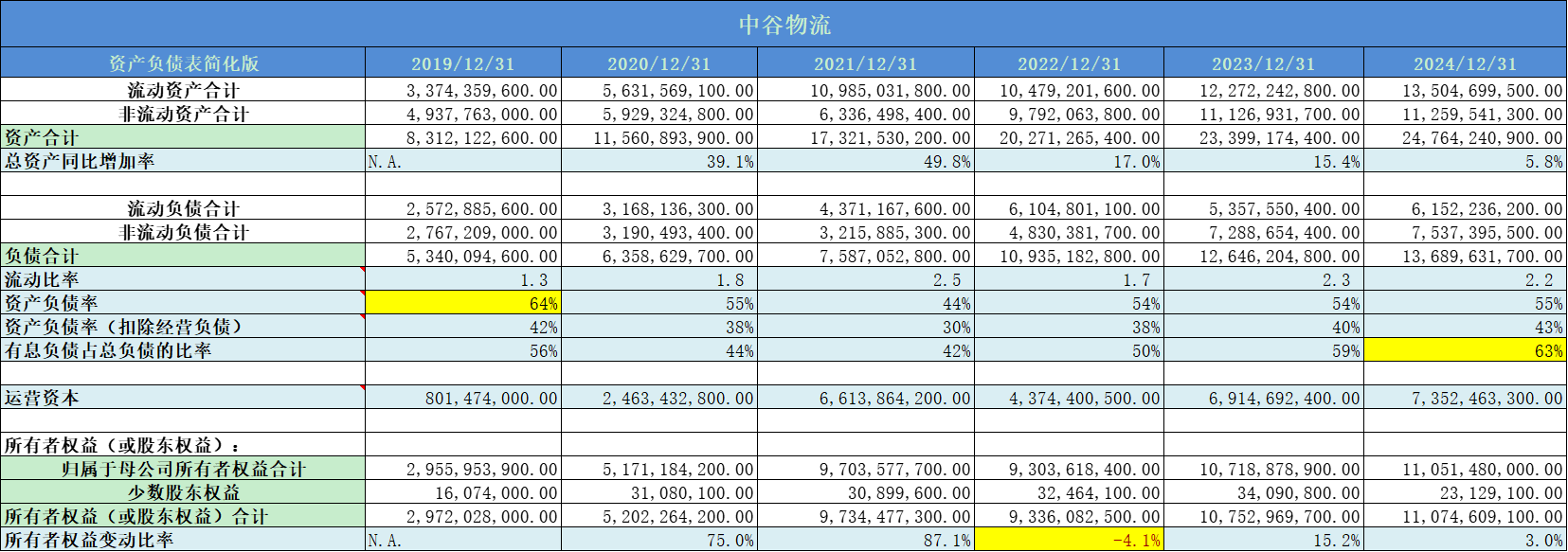

1. 资产负债表概况

近五年总资产平均增速25%,增速非常快,2024年增速回落到5%,出现了显著下降。

2. 准货币资金

准货币资金占比45%左右,占比非常高,现金流极度充裕。

3. 应收账款

应收账款占比极低,服务竞争力不错。

4. 存货

服务贸易,几乎没有存货。

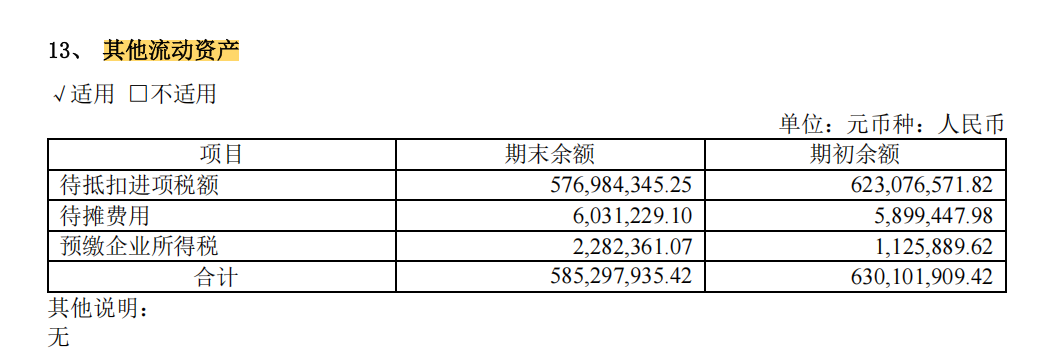

5. 其他流动资产

其他流动资产占比较高;

2024年年报上显示,主要为税额导致。

6. 人均薪酬

人均薪酬23万左右,非常好的薪资。

7. 有息负债

有息负债占比60%,其中主要是长期借款和一年到期的非流动负债,这个负债比率还是要注意。

8. 应付预收和应收预付

差额长期为正,且远大于0,公司的行业地位不错。

9. 固定资产

固定资产占比30%所有,属于轻资产运营。

10. 毛利率

平均毛利率17%,毛利率不高。

11. 净利率

平均净利率15%,只比毛利率低了2个百分点,这成本管控非常优秀。

2024年,公司的毛利率为15.1%,而净利率为16.3,出现了净利率大于毛利率的反常现象。

一家公司的净利率高于毛利率的情况在正常情况下是不太可能的,因为净利率是扣除所有费用(包括营业费用、税费、利息等)后的利润率,而毛利率只扣除直接与生产相关的成本(如原材料、直接人工等)。然而,在某些特殊情况下,可能会出现净利率高于毛利率的现象,以下是可能的原因:

(1)非经营性收入(其他收入)较高

投资收益:公司可能有较大的投资收益(如出售资产、股权投资收益等),这些收入不计入营业收入,但会计入净利润。

政府补贴或退税:公司可能获得大额政府补贴、税收返还或其他一次性收入,直接增加了净利润。

汇兑收益:如果公司有外币业务,汇率波动可能带来汇兑收益,增加净利润。

(2)会计调整或特殊项目

资产减值转回:以前年度计提的资产减值在本期转回,会增加当期净利润。

会计政策变更:如折旧方法变更、收入确认方式调整等,可能暂时性推高净利润。

重组或法律和解收益:公司可能因法律和解或债务重组获得一次性收益。

(3)营业外收入远高于营业成本

如果公司的营业外收入(如出售子公司、固定资产处置利得)远高于营业成本,可能导致净利润高于毛利润。

(4)毛利率计算方式特殊

如果公司的“毛利率”计算方式非标准(如未包含某些直接成本),可能导致毛利率偏低,甚至低于净利率。

(5)财务费用为负(利息收入大于支出)

如果公司现金充裕,利息收入超过利息支出,财务费用为负数,会增加净利润。

(6)税收优惠或递延所得税影响

公司可能享受税收优惠(如高新技术企业、免税政策),实际所得税率极低,甚至为负。

递延所得税资产的调整可能减少所得税费用,增加净利润。

实际原因:2024年公司实现资产处置收益3.95亿元,同比增长1.17亿元。受毛利率增长及资产处置收益增加,公司归母净利率为16.30%,同比增长2.5pct。

12. 费用率

期间费用率仅仅20%左右,占比极低,成本管控非常优秀。

13. 主营利润

主营利润率波动较大,平均值14%,不是太高。

14. 投资成长潜力

投资成长潜力非常好。

15. 营业收入增长率

营收增速一般,近两年出现明显下滑,行业周期处于低谷期。

16. 季度增长率

季度增速一般,波动较大。

17. 分红率

分红比率平均70%,非常高的水平。

18. 归属于母公司股东的净利润增长率

平均净利润增速22%,高于营收增速。其中2023年出现大幅下降。

19. 净资产收益率

平均ROE在23%,最低也在16%以上,公司的盈利能力非常厉害。

20. 净利润现金比率

净利润现金比率长期大于120%,净利润质量非常高。

21. 现金收入比

基本在110%左右,收入质量同样非常优秀。

22. 研发情况

几乎不需要研发费用。

23. 人均创收和人均创利

人均创收和人均创利非常棒,远大于人均薪酬。

24. 总资产周转率

近几年出现明显下降趋势。

25. 销售费用率

销售费用率几乎为0,这也太优秀了,连广告都不需要做的。

行业特性:物流行业销售费用天然较低

B2B业务为主:中谷物流主要客户为大型制造企业、贸易公司等B端客户,不需要大量广告或营销推广,销售费用远低于消费品行业(如快消、家电等需要大量广告投入的行业)。

长期合作客户占比高:物流行业客户粘性较强,通常签订长期运输协议(如年度合同),减少了频繁开发新客户的销售成本。

商业模式:直销为主,减少中间环节

直接对接大客户:中谷物流的核心客户是大型企业(如粮食、化工、建材等行业的头部公司),采用直销模式,无需依赖代理商或分销渠道,降低了佣金、渠道返点等销售费用。

线上化运营降低销售成本:公司可能通过数字化平台(如官网、物流管理系统)直接对接客户,减少线下销售团队规模。

成本控制与规模效应

集约化运营:中谷物流以集装箱多式联运为主,业务标准化程度高,客户集中度高,销售团队人均效能较高。

规模效应:作为国内领先的内贸集装箱物流企业,公司已建立稳定的客户网络,新增客户开发成本较低。

中谷物流销售费用率低的核心原因是B2B业务模式、长期客户合作及直销为主的策略,符合集装箱物流行业的普遍特征。这一优势有助于公司维持较高的净利率,但也需警惕客户集中度带来的潜在风险。

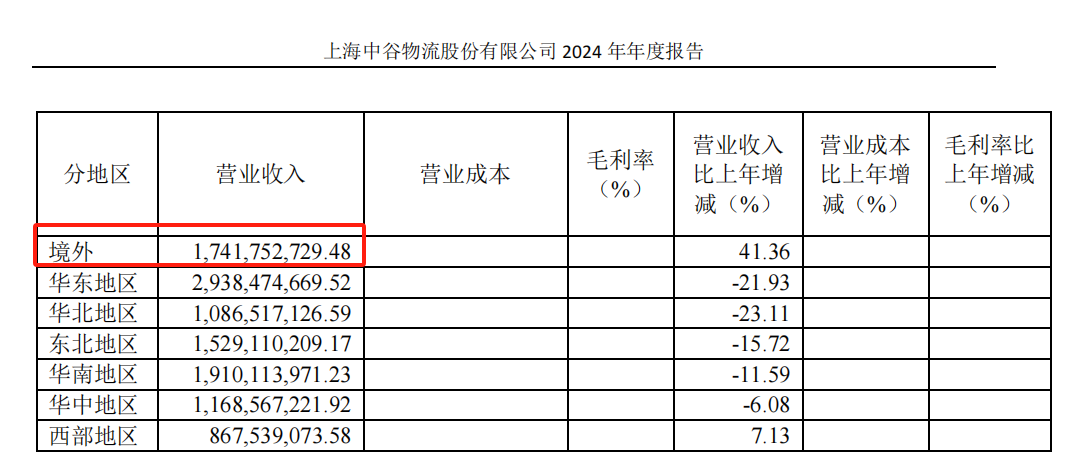

26. 海外营收占比

17/112 = 15%,占比不算高。

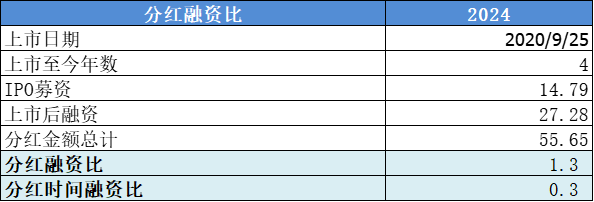

27. 分红融资比

分红融资时间比0.3,一般。

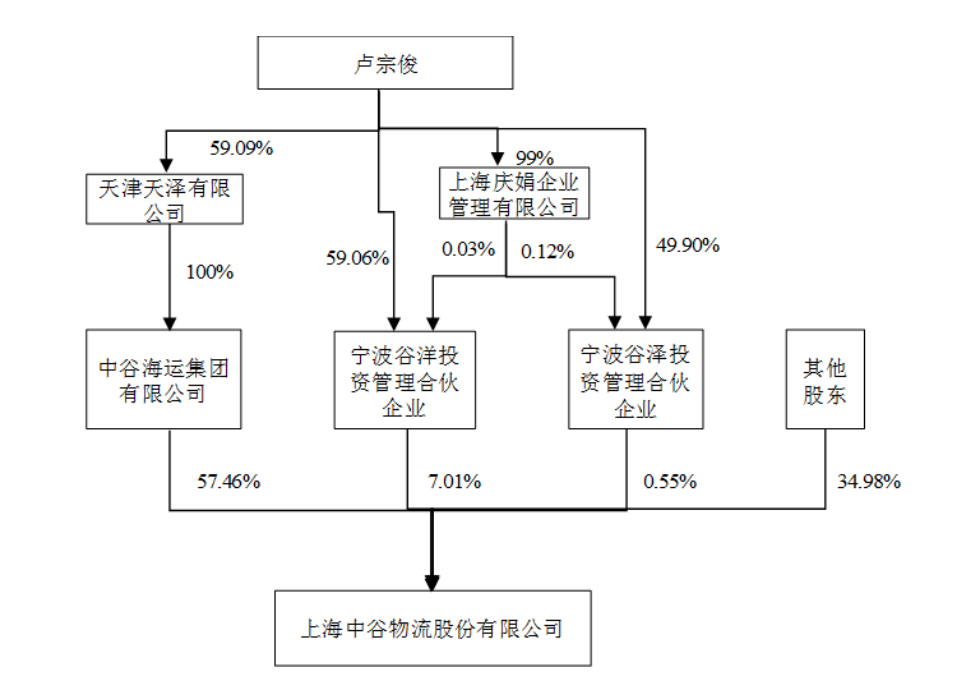

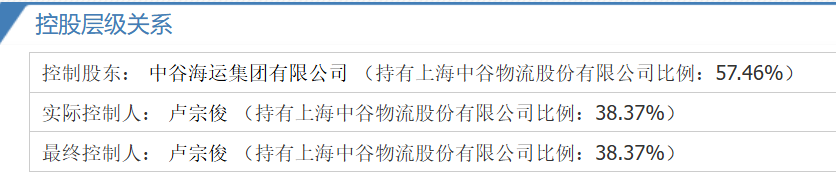

28. 股权结构

股权结构合理,大股东占比合理。

三、核心竞争力分析

1. 一定的特许经营

《自由贸易试验区外商投资准入特别管理措施(负面清单)(2021 年版)》明确外商不得经营或租用中国籍船舶或者舱位等方式变相经营国内水路运输业务及其辅助业务;在未经中国政府批准的情况下,水路运输经营者不得使用外国籍船舶经营国内水路运输业务,上述政策对公司所处的内贸集装箱物流行业准入形成有力壁垒。

2. 规模优势

得益于完善的航线网络布局和优质的服务能力,公司实现了业务规模的快速扩张,抢占了市场份额。作为内贸集装箱行业民营龙头企业,公司具有较强的议价能力以及集中采购的成本优势。

四、估值分析

公司的业务存在较强的周期,采用席勒估值法、PB估值比较合理。

公司的PB最低位1.41,2以下属于低估区间,(2025.4.11)当前1.93,具有一定的安全边际。

五、总结

1. 公司的资产负债率40%,有息负债60%,负债相对较高。

2. ROE长期大于16%,净利润现金比率长期大于110%,现金收入比长期处于110%附近,盈利能力非常强,盈利质量非常好。

3. 虽然毛利率一般,但是成本管控能力超强,净利率几乎贴近毛利率。

4. 准货币资金占比45%左右,现金流非常充裕。

5. 营业利润率14%,相对较低,利润率一般。

6. 几乎不需要研发费用和销售费用,这个非常好。

7. 分红比率非常高,平均在70%,股东回报很好。

8. 中等的好公司,净利润的70%可以视作自由现金流。

六、风险提示

1. 宏观经济波动的风险

内贸集装箱物流行业需求及行业景气程度与宏观经济周期的关联度较高。公司主要面向大宗客户提供集装箱物流服务。宏观经济波动、沿海及腹地经济的发展状况将对公司面向物流市场的客户需求产生影响,进而对公司的经营状况产生影响。若宏观经济政策有不利调整或经济整体形势低迷,市场需求放缓,将会导致对运输的需求下降,公司所经营业务可能由此减少。

2. 集装箱物流行业的季节性风险

公司整体从事的内贸集装箱物流业务存在较为明显的季节性特征,受元旦、春节等假期因素影响,每年第一季度是公司业务收入的淡季,内贸集装箱物流业务的需求在此期间内较小。每年第二季度和第三季度是公司业务收入的稳定期;第四季度为公司的业务旺季,客户多在该期间内采购集装箱物流服务。公司的固定运营成本在全年各季相对稳定,收入季节性导致公司可能存在业绩季节性波动风险。

风险提示:以上只是个人思考,一家之言,万万不可作为买卖依据。投资路上必须坚持独立思考,独立判断,自负盈亏,切记切记。