华利集团-投资价值分析

一、公司简介

中山华利实业集团股份有限公司(股票代码:300979.SZ)是全球领先的运动鞋专业制造商,专注于运动鞋开发设计、生产与销售。

上市情况:2021 年 4 月 26 日在深交所创业板上市;

1. 主营业务

核心业务:运动鞋履的产品开发设计、生产与销售,不拥有自主品牌,专注为全球知名运动品牌提供代工服务。

产品类型:

运动休闲鞋(跑步、健步、篮球等)

户外靴鞋(越野、徒步、滑雪等)

运动凉鞋 / 拖鞋(日常通勤、时尚穿搭)

业务模式:

垂直整合:覆盖从鞋底、鞋面到成品鞋的全产业链生产

柔性制造:"快速设计制样→快速爬坡量产→快速交付" 的高效响应能力

全球化布局:管理总部和设计中心位于广东中山,生产基地分布在越南、印尼、多米尼加和缅甸等地,贸易中心设于香港及中山

2. 核心竞争力

2.1 客户资源壁垒

合作品牌包括Nike、Adidas、Converse、Vans、Hoka、Puma、Under Armour、Lululemon等全球顶级运动品牌

前五大客户合作年限平均超15 年,客户认证周期长,关系稳固

2.2 制造能力优势

产能规模:年产鞋超2 亿双,员工约 15 万人,是世界第二大鞋厂

地理布局:90% 产能位于越南(享受 10% 优惠税率 vs 中国 25%),印尼基地扩张中,分散地缘政治风险

技术领先:自动化率行业领先,自研超临界物理发泡中底技术已实现量产,提升核心部件自给能力

2.3 财务稳健性

2024 年营收240.06 亿元(+19.35%),净利润38.4 亿元(+20%)

资产负债率33.76%,零质押,有息负债 23 亿元,财务杠杆适中

高分红政策:2024 年分红率 70%(每 10 股派 23 元),累计未分配利润约 90 亿元,支撑持续高回报

3. 发展历程

里程碑事件:

1995 年:与 Converse 开始合作,奠定鞋业基础

2004 年:公司正式成立,同年与 Vans 合作

2010 年:大规模布局越南,设立多家制鞋工厂

2012 年:与 Nike 建立合作关系,客户结构升级

2017 年:成为同时拥有鞋底厂、模具厂、飞织鞋面厂等全产业链的少数制鞋企业

2021 年:深交所上市,市值一度突破千亿,成为中山 "胡润中国 500 强" 企业(2024 年第 137 位)

2024-2025 年:印尼基地投产,全球产能进一步扩张,新客户 On、New Balance 订单增长迅速

华利集团是全球运动鞋代工领域的龙头企业,凭借客户壁垒 + 制造优势 + 财务稳健 + 高分红四大核心竞争力,已成为全球知名运动品牌不可或缺的战略合作伙伴。公司正处于 "短期业绩调整→长期高质量增长" 的拐点,随着新工厂产能释放和客户结构优化,未来发展前景广阔。

二、财务分析

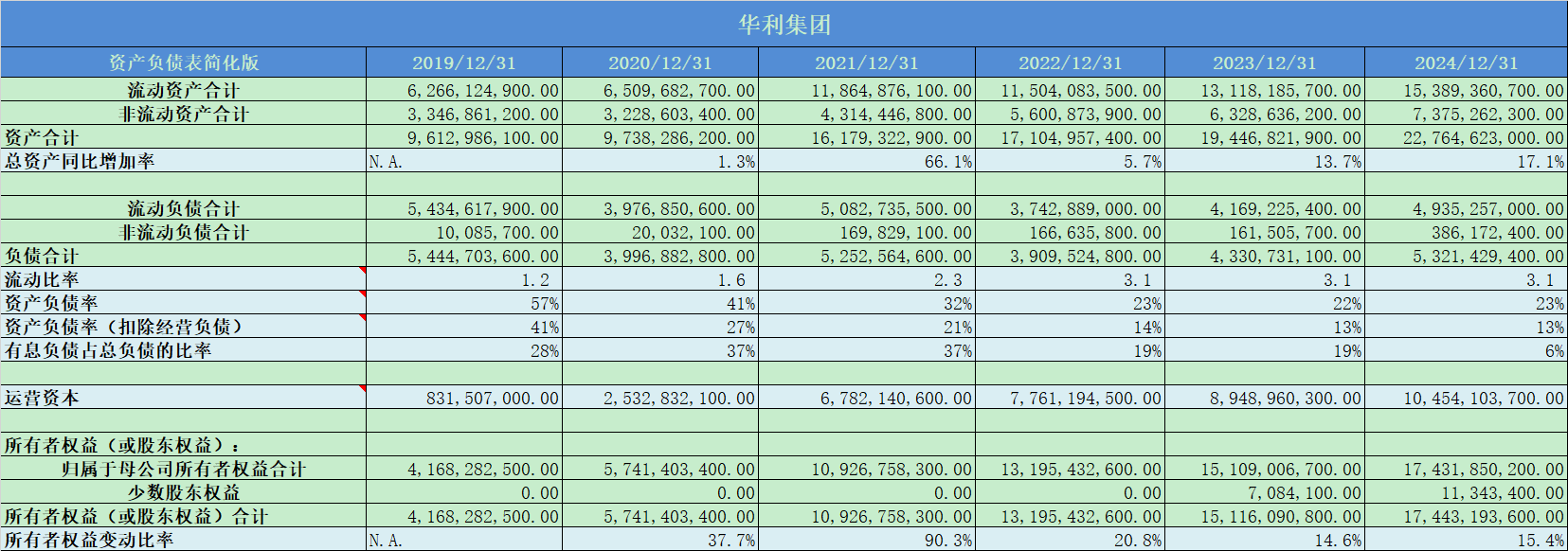

1. 资产负债表概况

公司上市于2021年,2022-2024年的总资产平均增速12%,处于中低速增长中;

流动比率3.1,账面流动资产十分充裕;

实际资产负债率13%,负债率水平极低;有息负债占比6%,可以忽略;

2022-2024年所有者权益平均增速17%,小幅高于总资产增速;

整体上看,公司的资产质量非常高,负债率极低,流动比率很高,总资产处于中速增长中,值得关注;

2. 准货币资金

准货币资金占比32%,账面现金非常充裕;

3. 应收票据

没有应收票据;

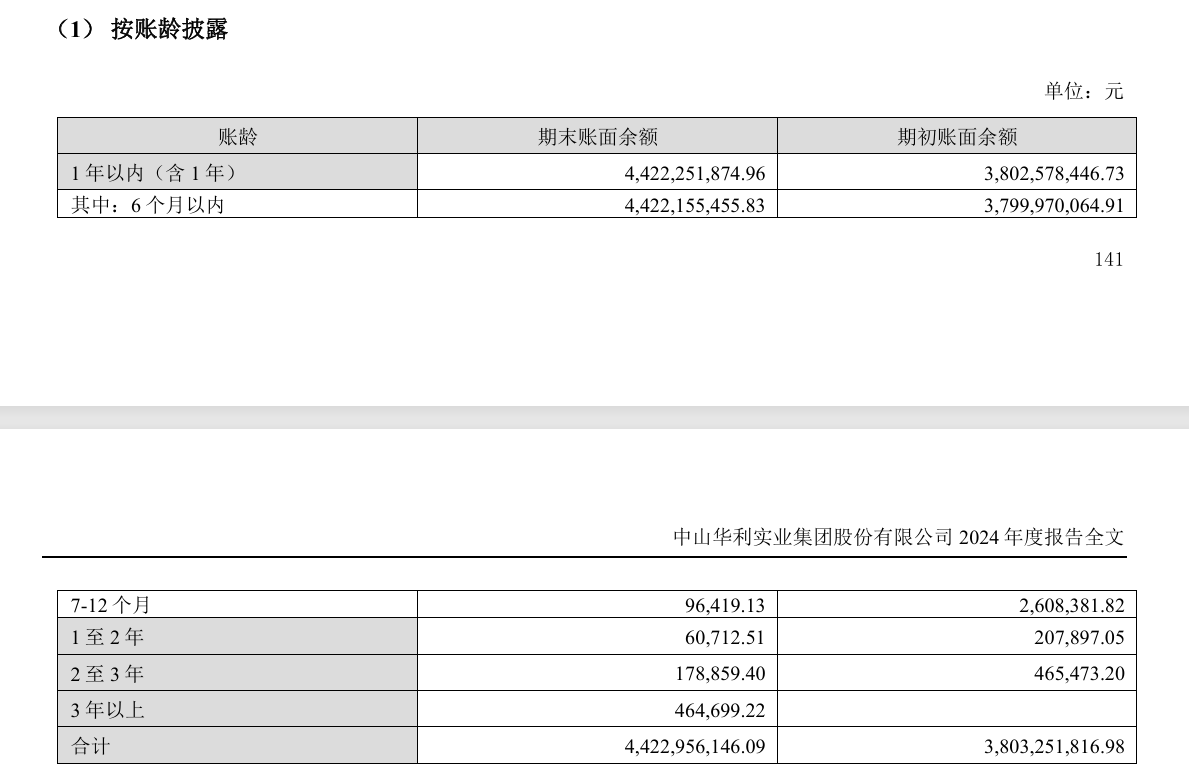

4. 应收账款

应收账款占比18%,占比较高;

绝大部分都在半年以内,没有问题;

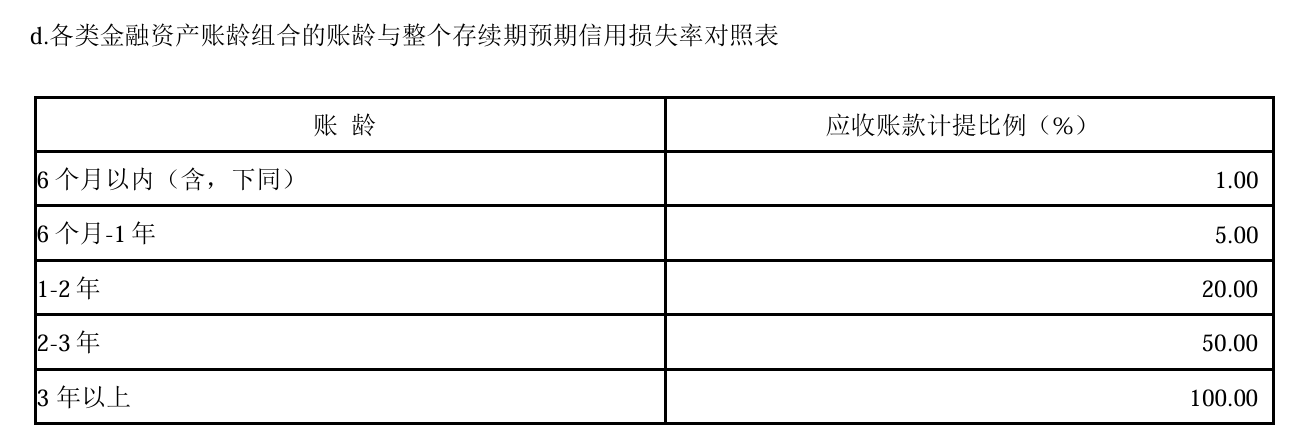

计提比例还是十分严格的,利润质量不错;

5. 存货

存货占比13%,存货占比不高;

6. 人均薪酬

人均薪酬3万,有点过于低了,需要警惕;

7. 应付预收和应收预付

差额长期远小于0,公司的议价能力极低;

8. 固定资产

固定资产占比24%,轻资产公司;

9. 毛利率

毛利率26%,毛利率较低;

10. 净利率

净利率16%,净利率较高;

11. 费用率

费用率23%,成本管控很好;

12. 主营利润率

主营利润率20%,主业盈利能力非常好;

13. 投资成长潜力

投资成长潜力十分稳健;

14. 营业收入增长率

平均营收增速10%,波动较大;

15. 季度增长率

季度增长率同样波动较大;

16. 分红率

平均分红率50%,分红比率很高;

17. 归属于母公司股东的净利润增长率

扣非净利润平均增速20%,增速不错;

18. 净资产收益率

2022-2024年平均净资产收益率24%,盈利能力非常强;

19. 净利润现金比率

平均净利润现金比率118%,净利润现金含量极高;

20. 现金收入比

现金收入比98%,收入质量很好;

21. 现金流

现金流长期为正数,没有问题;

22. 研发情况

代工企业,研发费用占比极低;

23. 人均创收和人均创利

人均创收和人均创利极低;

24. 销售费用率

销售费用率为0;

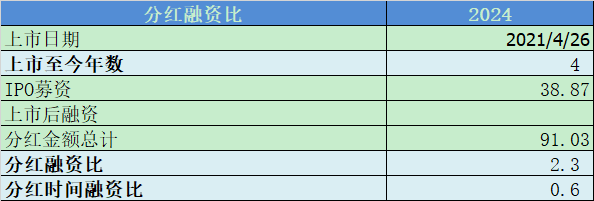

25. 分红融资比

分红融资比2.3,时间比0.6,非常棒;

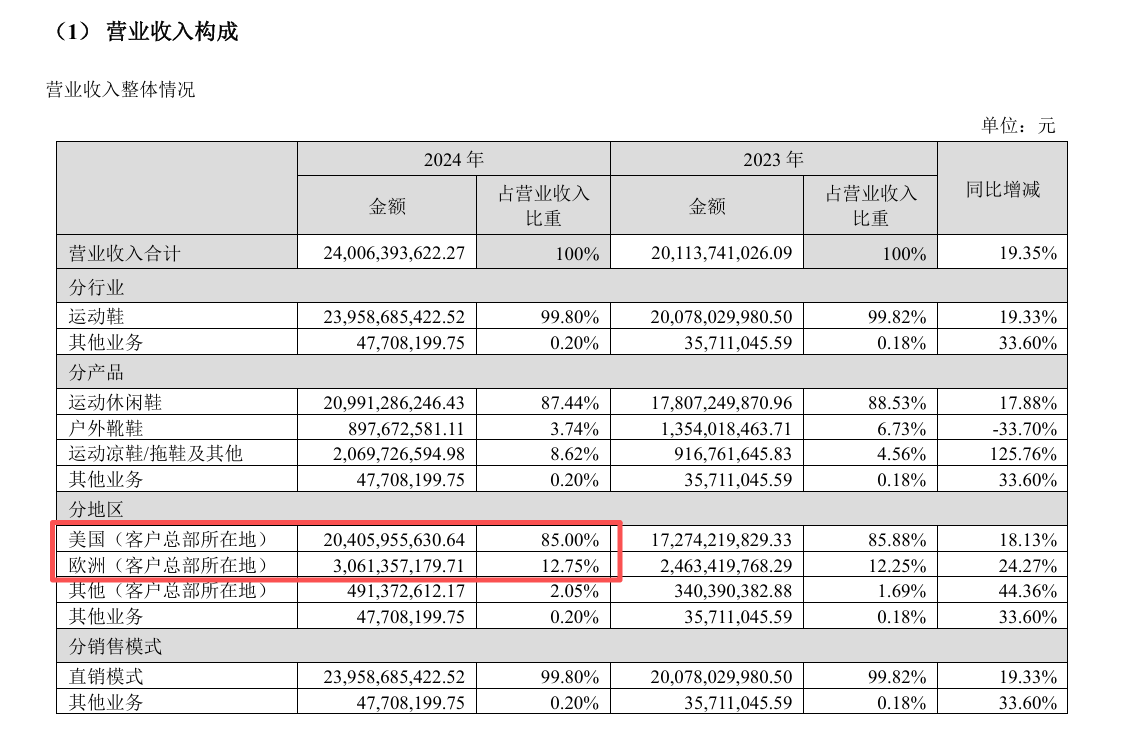

24. 海外收入占比

几乎全部是海外收入,需要注意;

三、核心竞争力分析

1. 全球领先的客户资源与深度绑定关系

多元客户结构与头部品牌锁定

合作全球运动鞋服市场前十中的九家,包括 Nike、Adidas、VF 集团、Puma、Lululemon、UA 等 17 家国际知名品牌

前五大客户 (2024 年为 Nike、Deckers、VF、Puma、On) 收入占比约 80%,客户结构持续优化,新客户如 Adidas、Lululemon、On 订单增速超 30%

与核心客户合作年限平均超 15 年,客户粘性极强,转换成本高企

战略伙伴关系构建核心壁垒

突破传统代工角色,深度参与客户产品开发,提供专业技术支持,成为品牌创新链条关键一环

例如与 Nike 合作开发超临界发泡中底技术,形成独家技术优势和更高客户粘性

在客户供应商评价中,品质、交期、成本控制及社会责任等维度综合表现优异,行业口碑推动新客户主动合作

2. 行业领先的柔性制造与交付能力

极致的快速响应体系

实现 "7 天样品→30 天量产" 的行业领先开发周期,紧急订单交付周期仅 21 天,优于行业平均 32 天

通过 "快速设计制样、快速爬坡量产、快速产品交付" 三大核心能力,可同时为多品牌生产数十种款式中山华利实业集团股份有限公司

智能制造与柔性生产融合

关键工序 (针车、成型、贴合) 高度自动化,2024 年投入 500 + 台龙门式智能裁切机和 4 条自动化成型线

采用模块化产线和快速换模技术,单条生产线可灵活切换不同鞋型,适应小批量、多品类、快迭代的市场需求

DMES 系统实现生产全流程数字化管理,订单进度实时追踪,客户可随时监控生产状态

卓越品质管控

建立全方位质量控制体系,产品合格率维持高水平,多家工厂持续获客户品质金牌表彰中山华利实业集团股份有限公司

引入六西格玛、TQM 等先进管理方法,良品率达行业领先水平,2024 年越南工厂平均良品率超 99%

3. 全球化产能布局与成本优势

前瞻性产能战略

早在 2010 年率先将产能从中国转移至越南等东南亚国家,构建 "以亚洲为主、多区域协同" 的弹性产能网络

截至 2024 年底,全球产能达 2.29 亿双,产能利用率高达 96.7%,规模效应显著

产能分布:越南约 90%,印尼、中国、多米尼加等 10%,有效分散地缘政治和贸易风险

综合成本领先优势

越南基地享受 10% 企业所得税优惠 (vs 中国 25%),劳动力成本优势明显,人均年产鞋 1378 双,行业领先

完整产业链布局 (从开发设计到成品制造),减少中间环节,提升效率并降低成本

2024 年越南本地采购占比超 50%,降低物流成本,增强供应链韧性

费用率 (管理 + 研发 + 销售) 仅 7.03%(2017-2023 年平均),显著低于主要竞争对手裕元 (19.27%) 和丰泰 (9.85%)

4. 全工艺技术能力与持续创新体系

全面的技术覆盖

拥有业内最完整的制鞋工艺技术体系,覆盖从鞋面到鞋底的 180 + 道工序,可满足客户全品类需求

截至 2024 年底,已获授权专利 147 项 (发明专利 23 项),软件著作权 3 项,技术壁垒持续增厚

研发投入与技术突破

2024 年研发投入 3.75 亿元 (同比 + 21.26%),研发人员从 2020 年 2509 人增至 2023 年 3751 人 (+49.5%)

突破性技术:2024 年超临界物理发泡中底技术实现量产,大幅提升运动鞋核心部件自给能力和客户粘性

独家 3D 打印、数字化设计与镭射切割等先进技术应用,增强产品差异化竞争力

5. 核心竞争力总结

华利集团的核心竞争力可凝练为 "多客户模式 + 全工艺技术能力" 的双轮驱动,通过四大核心优势构建起难以复制的护城河:

5.1 客户壁垒

与顶级品牌形成深度战略伙伴关系,参与产品共创,构筑 "技术 + 服务" 双重护城河

5.2 技术壁垒:全工艺覆盖与持续创新,打造 "人无我有" 的产品制造能力

5.3 交付壁垒:极致柔性制造 + 全球协同交付,形成 "快人一步" 的市场响应速度

5.4 成本壁垒:全球化布局 + 规模效应 + 产业链整合,构建 "低成本高质量" 的运营体系

这些竞争力相互强化,形成 "客户资源→技术创新→高效交付→成本领先→更多优质客户" 的良性循环,支撑华利集团稳居全球第二大运动鞋代工厂 (市占率 8%) 的领先地位,在行业集中度提升趋势中持续扩大竞争优势。

四、估值分析

公司的净利润增速相对比较稳定,采用市盈率估值法;

历史市盈率最低15倍,底部中枢在20倍,当前17倍,处于底部区域;

华利集团作为全球运动鞋代工龙头,短期业绩波动源于产能扩张的阶段性投入,长期竞争力和盈利能力持续增强。当前估值已充分反映短期压力,2026 年将迎来业绩与估值双重提升,是中长期价值投资的优质标的。

五、总结

华利集团作为 2021 年上市的代工企业,财务质地与运营表现呈现 “强盈利、稳财务、高分红但存明显运营短板与市场依赖” 的鲜明特征:

1. 资产质量极为优质,2022-2024 年总资产平均增速 12%,所有者权益平均增速 17%,流动比率达 3.1,实际资产负债率仅 13% 且有息负债可忽略;

2. 准货币资金占比 32%,现金流长期为正,净利润现金比率 118%、现金收入比 98%,收入与盈利质量双双亮眼;

3. 盈利能力十分突出,毛利率 26%、净利率 16%、主营利润率 20%,2022-2024 年平均净资产收益率 24%,成本管控成效显著(费用率 23%),扣非净利润平均增速 20%,成长潜力稳健;

4. 分红政策慷慨,平均分红率 50%,分红融资比达 2.3,为股东提供稳定回报,且轻资产运营模式(固定资产占比 24%)兼具灵活性与效率,应收账款虽占比 18% 但账期多在半年内、计提严格,存货占比 13% 相对可控,无应收票据进一步优化资产结构。

5. 公司也存在不容忽视的短板:人均薪酬仅 3 万明显偏低(需警惕),人均创收与人均创利表现不佳;

6. 议价能力极低(应付预收与应收预付差额长期远负),研发费用占比极低,销售费用率为 0,反映出代工模式下的核心竞争力局限;

7. 营收与季度增长率波动较大,且几乎全部依赖海外收入,市场集中度风险突出,需重点关注相关不确定性影响。

整体而言,公司是财务结构稳健、盈利与分红能力强劲的成熟型代工企业,适合追求稳健回报的投资者,但长期发展需应对运营短板改善与海外市场依赖的双重挑战。

六、风险提示

1. 客户集中度风险:"大客户依赖症"

高度集中的客户结构

前五大客户收入占比高达 79.13%(2024 年),Nike 一家占比约 40%,单一客户订单波动对业绩影响巨大

若北美运动鞋需求下降 10%,华利营收可能直接减少约 20 亿元,净利润下滑约 5 亿元

客户结构过度集中,议价能力受限,订单稳定性受品牌方战略调整影响显著

风险传导机制

2025 年 Q1 北美市场增速已放缓至 3%,部分老客户下单趋于谨慎,导致订单缺口和产能利用率下降 (同比 - 1.5pct)

若 Nike 等核心客户调整代工策略 (如增加其他代工厂份额或自建产能),将对公司造成重大冲击

2. 贸易政策风险:"关税风暴" 下的脆弱性

北美市场依赖风险

美国市场收入占比高达 85%(远超同业申洲国际的 16%),对美国贸易政策变化极度敏感

2025 年 4 月,特朗普政府提出对越南等国加征最高 54% 关税,引发股价单日暴跌 15%+

虽最终税率降至 19-20%,但仍大幅增加客户成本,可能导致订单减少或价格调整压力

关税影响的双重性

短期影响:品牌客户通常承担关税成本,但可能通过压价或减少订单转嫁压力

长期风险:若关税持续或提高,客户可能调整供应链布局,削弱华利越南产能优势,甚至导致订单永久流失

3. 劳动力成本上升风险:"东南亚红利" 消退

成本上涨的不可逆趋势

越南劳动力成本年增长率达 15%,叠加原材料 (橡胶、皮革) 价格上涨 5-8%,持续侵蚀毛利率

越南人均月工资从 2015 年约 200 美元增至 2025 年约 400 美元,年均增幅超 10%,传统成本优势快速减弱

应对挑战的局限性

虽采用 "成本加成定价模式",但提价滞后性导致短期利润承压,且可能影响订单竞争力

自动化投入 (如智能裁切机、自动化成型线) 虽能缓解但无法完全抵消人力成本上升,且资本支出增加折旧压力

4. 产能扩张与爬坡风险:"成长的烦恼"

新工厂投产潮的短期拖累

2024-2025 年密集投产 6 个新工厂,产能爬坡期效率低下、良品率不高,导致毛利率大幅下滑 (2025 年 Q3 降至 21.96%,同比 - 21.05pct)

新厂投产初期 (通常 10-12 个月) 产能利用率仅 60-70%,单位成本上升,2025 年上半年整体产能利用率已降至 95.8%(同比 - 1.5pct)

新工厂折旧费用年均增加约 1.2 亿元,进一步挤压短期利润空间

固定资产效率下滑预警

单位固定资产收入产值持续下降:从 5.63 降至 5.27 再到 5.07 (近三年),表明资本投入回报递减趋势

5. 市场需求波动风险:"消费疲软传导链"

全球消费下行压力

2025 年上半年,部分老客户零售端疲软导致下单谨慎,订单量同比下降,公司被迫调整产能结构,降低老工厂利用率

美国等主要市场消费信心指数下滑,运动鞋服作为可选消费品,需求弹性较大,订单波动性增加

库存周期风险

品牌客户库存水平直接影响下单节奏,若进入去库存周期,订单可能断崖式下滑

2025 年 Q2 开始,部分客户已进入库存调整期,导致华利订单能见度降低,订单量短期承压

6. 其他关键风险

6.1. 汇率波动风险

收入以美元结算 (90%+),成本以越南盾等当地货币为主,汇率波动导致毛利率和净利润不稳定

2025 年 Q3,越南盾兑美元贬值,导致汇兑损失增加,进一步拖累财务表现

6.2. 劳动力供应风险

越南适龄劳动力人口增长放缓,招工难度加大,部分工厂面临 "用工荒",产能释放受限

越南工会组织影响力增强,可能提出更高薪资和福利要求,进一步推高人力成本

6.3. 大股东减持风险

2025 年上半年,控股股东进行两轮减持,套现超 18 亿元,引发市场对公司前景的担忧

高管团队减持行为可能是对未来业绩不确定性的 "投票",需警惕内部信心不足信号

6.4. 行业竞争加剧风险

丰泰、裕元等传统代工巨头加速东南亚布局,争夺有限的低成本产能资源和优质客户

部分品牌商 (如安踏) 开始扶持本土代工厂,分散供应链风险,对华利形成竞争压力

结论:华利集团虽具备全球领先的制造能力和优质客户资源,但面临的客户集中、贸易政策、成本上升等风险相互叠加,构成系统性挑战。投资者需权衡其 "代工龙头" 地位与多重风险,尤其警惕 2025-2026 年产能调整期和贸易政策敏感期的业绩波动。

风险提示:以上只是个人思考,一家之言,万万不可作为买卖依据。投资路上必须坚持独立思考,独立判断,自负盈亏,切记切记。