海尔智家-投资价值分析

一、公司简介

海尔集团创立于1984年,是全球领先的美好生活和数字化转型解决方案服务商,致力于“以无界生态共创无限可能”,与全球用户共创美好生活的无限可能,与生态伙伴共创产业发展的无限可能。

海尔集团作为实体经济的代表,持续聚焦实业,始终以用户为中心,坚持原创科技,布局智慧住居生态、大健康产业生态和数字经济产业生态三大赛道,在全球设立了10大研发中心、71个研究院、35个工业园、163个制造中心和23万个销售网络。2024年,海尔集团全球收入为4016亿元,同比增长8%,全球利润总额为302亿元,同比增长13%,全球员工数超过13万名。海尔连续7年作为全球唯一物联网生态品牌蝉联“凯度BrandZ最具价值全球品牌100强”,连续8年入选“谷歌&凯度BrandZ中国全球化品牌”十强,连续16年稳居“欧睿国际全球大型家电品牌零售量”第一名,连续21年入选世界品牌实验室“世界品牌500强”。

海尔集团旗下有海尔智家、海尔生物、盈康生命、上海莱士、雷神科技、众淼控股等6家上市公司,海尔智家位列《财富》世界500强和《财富》全球最受赞赏公司。我们拥有海尔、卡萨帝、Leader、GE Appliances、Fisher & Paykel、AQUA、Candy等全球化高端品牌和全球首个智慧家庭场景品牌三翼鸟,构建了全球领先的大健康产业生态盈康一生和工业互联网平台卡奥斯COSMOPlat。

我们相信:当更多界限被打破,更多有价值的关系被建立,更多的共创才会发生,世界的未来将因此充满无限精彩的可能。

二、财务分析

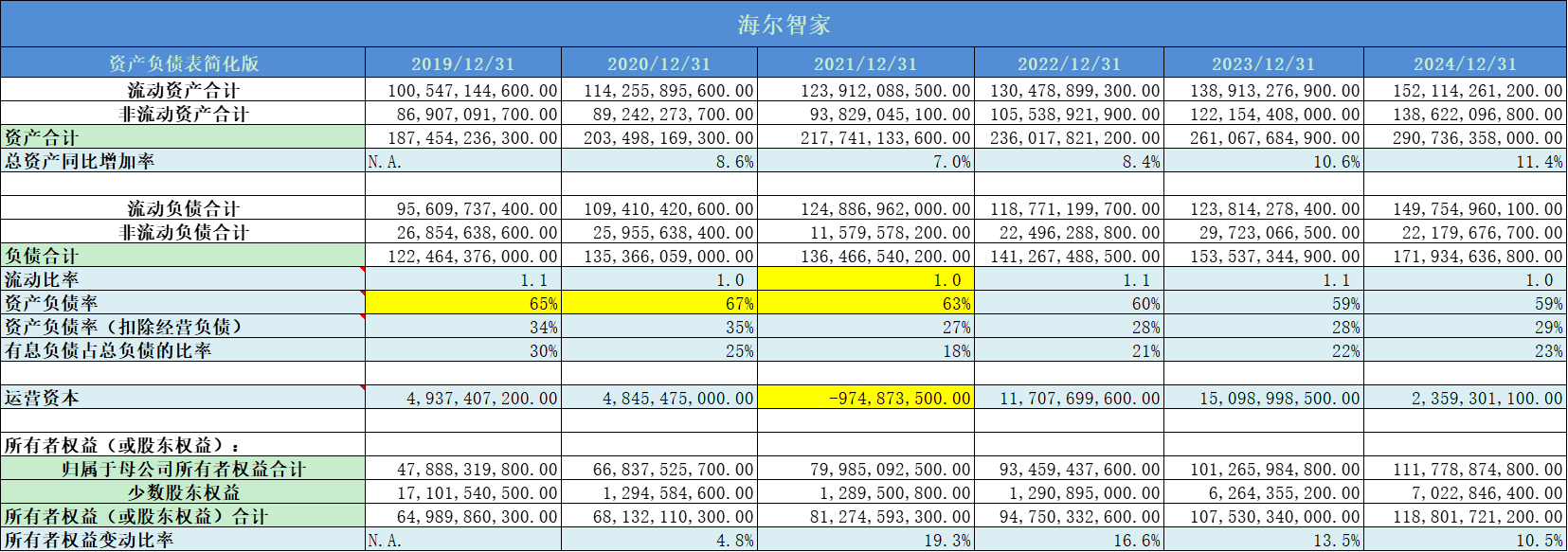

1. 资产负债表概况

近5年,公司的总资产平均增速9%,增速比较缓慢。

流动比率1.0,公司的流动性较为紧张。

实际资产负债率29%,负债率水平不高。

所有者权益平均增速12%,略大于总资产平均增速。

综合来看,公司的发展处于缓慢增长中,负债率较低,流动比率一般,财务质量较好。

2、 准货币资金

准货币资金占比20%,比率不高,现金流还是比较紧张。

3. 应收票据

应收票据占比3.6%,没有问题。

4. 应收账款

应收账款占比长期低于10%,没有问题。

5. 存货

家电企业的存货都是这个样子。

6. 商誉

公司的商誉占比9%,占比较高,需要注意减值风险。

7. 人均薪酬

人均薪酬25万,这个薪资水平在家电行业非常高。

8. 有息负债

有息负债占比不大。

9. 应付预收和应收预付

差额长期远远大于0,公司的议价能力非常高。

10. 固定资产

11. 毛利率

毛利率27%,和美的格力差别不大。

12. 净利率

13. 费用率

费用率高达72%,成本管控亟需加强。

14. 主营利润

主营利润率7.7%,主业利润率较低。

15. 投资成长潜力

投资成长潜力比较稳健。

16. 营业收入增长率

营收增速平均值为7%,增速不高。

17. 季度增长率

季度增速上看,基本都在10%以内。

18. 分红率

分红比率48%,分红水平还不错。

19. 归属于母公司股东的净利润增长率

除2021年之外,增速基本在14%,净利润增速还不错。

20. 净资产收益率

21. 净利润现金比率

平均净利润现金比率高达146%,净利润现金含量极高。

22. 现金收入比

现金收入比基本都在100%以上,收入质量很高。

23. 研发情况

研发费用接近4%;

24. 人均创收和人均创利

人均创收不错,但人均创利一般。

25. 总资产周转率

周转率保持的很好,长期稳定。

26. 利息支出

利息支出比较高,需要注意。

27. 销售费用率

销售费用率近几年有所优化,2024年为12%;

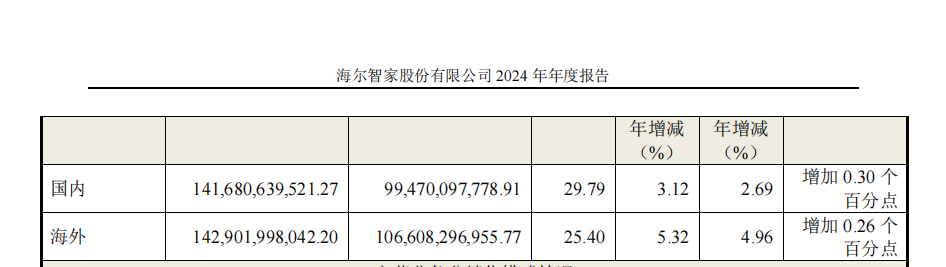

28. 海外收入占比

海外收入占比略大于50%,需要注意外部市场风险。

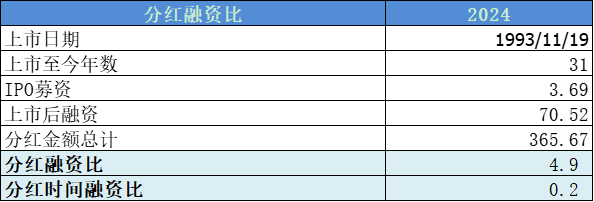

29. 分红融资比

分红融资比一般,分红时间融资比较低。

三、核心竞争力分析

1. 品牌优势

2. 全球化渠道布局优势

3. 研发优势

四、估值分析

公司的盈利比较稳定,适合采用市盈率法估值。

估值底部区域基本在10-15倍。

当前11倍,处于底部区域。

五、总结

1. 公司的发展处于缓慢增长中,负债率较低,流动比率一般,财务质量较好。

2. 准货币资金占比20%,比率不高,现金流还是比较紧张。

3. 应收票据占比3.6%,应收账款占比小于10%,没有问题。

4. 公司的商誉占比9%,占比较高,需要注意减值风险。

5. 应收预付和应付预收差额长期远远大于0,公司的议价能力非常高。

7. 毛利率27%,和美的格力差别不大;净利率不到7%,低于美的集团2个百分点,但远低于格力;费用率高达72%,成本管控亟需加强。

8. 主营利润率7.7%,主业利润率较低。

9. 分红比率48%,分红水平还不错。

10. 净资产收益率17%,低于美的和格力;平均净利润现金比率高达146%,净利润现金含量极高;现金收入比基本都在100%以上,收入质量很高。

11. 研发费用接近4%;销售费用率近几年有所优化,2024年为12%;

12. 海外收入占比略大于50%,需要注意外部市场风险。

13. 分红融资比一般,分红时间融资比较低。

综合来看,海尔是一家中等的好公司。

六、风险提示

1.外部市场扰动风险

公司的海外收入占比超过一半,需要特别注意地缘政治风险;

2. 行业竞争加剧

白电行业充分竞争、产品同质化较高,近年来行业集中呈现提升态势,但个别子行业因供需失衡形成的行业库存规模增加可能会导致价格战等风险。此外,由于技术飞速发展、行业人才匮乏、产品寿命周期缩短及易于模仿,越来越难以获益。新的产品、服务和技术通常伴随着较高的售价,同时公司不得不在研发上投入更多。

最后这句话,和当年巴菲特描述纺织业面临的困境是多么相似。

3. 原材料价格波动的风险

公司产品及核心零部件主要使用钢、铝、铜等金属原材料,以及塑料、发泡料等大宗原材料,如原材料供应价格持续上涨,将对公司的生产经营构成一定压力。另外,公司依赖第三方供应商提供关键原材料、零部件及制造设备以及 OEM 供应商,任何供应商的供应中断或价格大幅上涨均会对公司的业务造成负面影响。

风险提示:以上只是个人思考,一家之言,万万不可作为买卖依据。投资路上必须坚持独立思考,独立判断,自负盈亏,切记切记。