东方雨虹-投资价值分析

一、公司简介

北京东方雨虹防水技术股份有限公司(股票代码:002271)成立于 1995 年,总部位于北京市亦庄经济技术开发区科创九街 19 号院,法定代表人为创始人李卫国,是中国防水行业首家上市公司,于 2008 年在深圳证券交易所挂牌上市。历经三十年发展,公司已从最初的防水材料生产商成功转型为优质的建筑建材系统服务商,为国内外数以万计的重大基础设施建设、工业建筑和民用、商用建筑提供高品质的系统解决方案。

公司以主营防水业务为核心,不断延伸上下游及相关产业链,形成了建筑防水、民用建材、建筑涂料、砂浆粉料、节能保温、建筑修缮、非织造布、特种薄膜等多元业务板块合力的建筑建材系统服务体系。其中,防水防潮系统和铺贴美缝系统构成公司双主业,稳固核心竞争力;装修辅材系统和防水维修系统则作为双未来方向,持续培育新的增长引擎。公司拥有 200 余条国际先进生产线,各生产线均通过 ISO9001:2015 质量管理体系认证,产品涵盖防水卷材、防水涂料、防水砂浆、密封材料等多个品类,部分产品陆续通过欧盟 CE 认证、德国 EC1 认证等国际权威认证。

作为国家高新技术企业,东方雨虹拥有国家认定企业技术中心和博士后科研工作站,始终坚持技术创新驱动发展,在矿山防水、地铁防水、高铁防水、核电防水等特种工程领域积累了丰富的技术经验和解决方案。公司积极推进数字化配比和智能制造,砂粉建材板块推出无尘、轻质、软土固化、抗裂抹灰等创新产品,不断提升产品性能和生产效率。

在市场地位方面,东方雨虹是中国防水行业的绝对龙头,2024 年国内防水材料市场占有率已达 22%,稳居行业第一,远超第二名科顺股份(约 10%)。公司构建了覆盖全国的渠道网络,工程与零售渠道收入占比达 83.98%,2024 年零售业务收入同比增长 9.92% 至 102.09 亿元,展现出强劲的渠道渗透能力和市场拓展能力。自 2008 年上市以来,公司营业收入从 7.1 亿元增长至 2024 年的 280.56 亿元,十六年间增长约 39 倍,复合增速高达 30%,长期增长记录在行业内难逢敌手。

在全球化布局方面,东方雨虹立足中国、剑指全球,业务覆盖亚太、北美、拉美、中东、欧洲及非洲等多个地区,并在美国休斯敦、马来西亚、沙特阿拉伯等多国布局生产研发物流基地,通过全球代理商网络,产品已进入 100 多个国家和地区。公司上游与巴斯夫等化工巨头合作研发前沿材料,中游推进本土化布局,下游拓展全球市场,形成了完整的全球化产业链布局。

近年来,面对行业下行周期,东方雨虹经历了业绩大幅波动与战略深度调整,确立了 “回归商业本质,以到账利润定义经营质量” 的核心方针,从规模导向转向利润与现金流优先。2024 年,公司实现营业总收入 280.56 亿元,归母净利润 1.08 亿元,经营活动现金流净额 34.57 亿元,展现出较强的抗风险能力和经营韧性。未来,东方雨虹将继续聚焦双主业、蓄力双未来,通过渠道网络密织和产品线生态构建,不断提升核心竞争力,致力于成为全球领先的建筑建材系统服务商。

二、财务分析

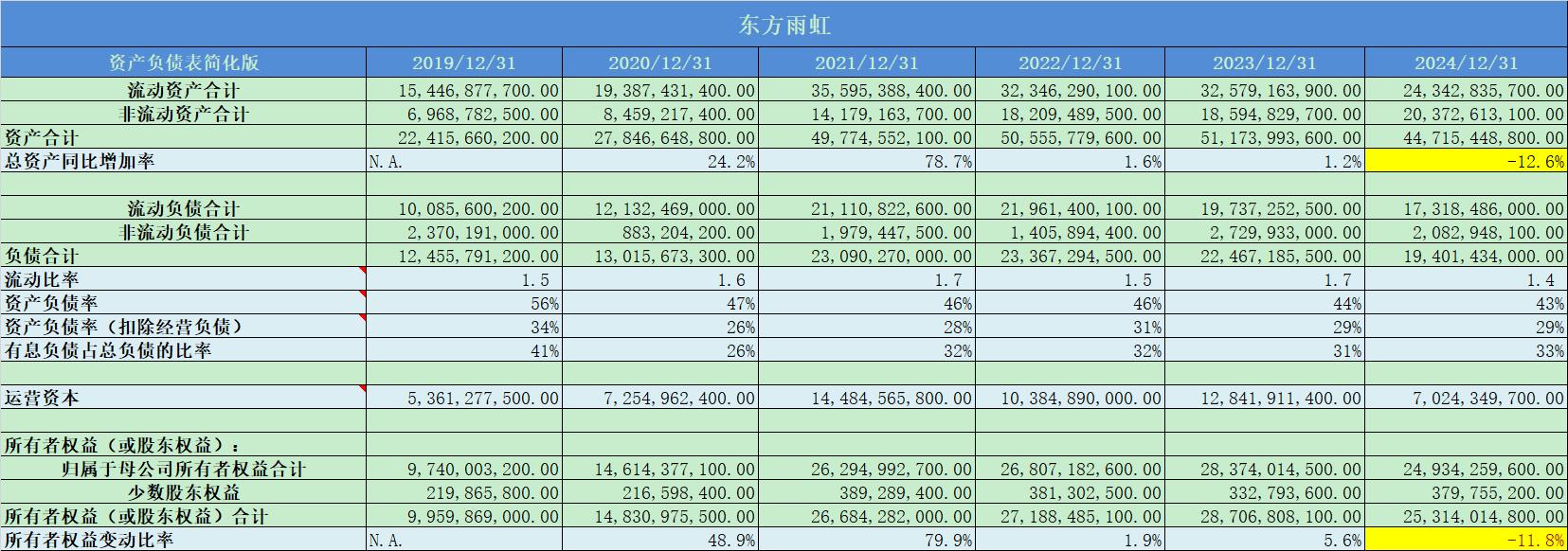

1. 资产负债表概况

公司近5年的总资产平均增速18.6%,平均增速较快,但2022年之后出现大幅放缓;

流动比率1.4,比率健康;

实际资产负债率29%,负债率不高;

所有者权益平均增速24%,高于总资产增速,年度和总资产情况一致;

总体上看,东方雨虹的资产质量较高,负债率较低,流动比率健康,但2022年之后,增速显著放缓,和房地产调整周期密切相关;

2. 准货币资金

准货币资金占比17.4%,账面现金比率一般;

3. 应收票据

应收票据1.8%,占比较低;

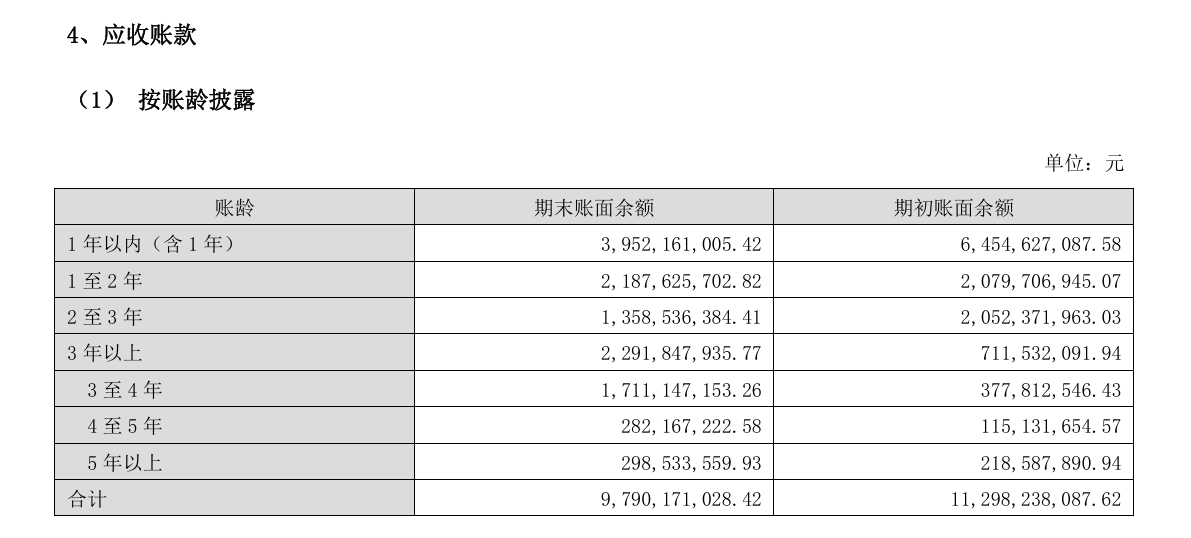

4. 应收账款

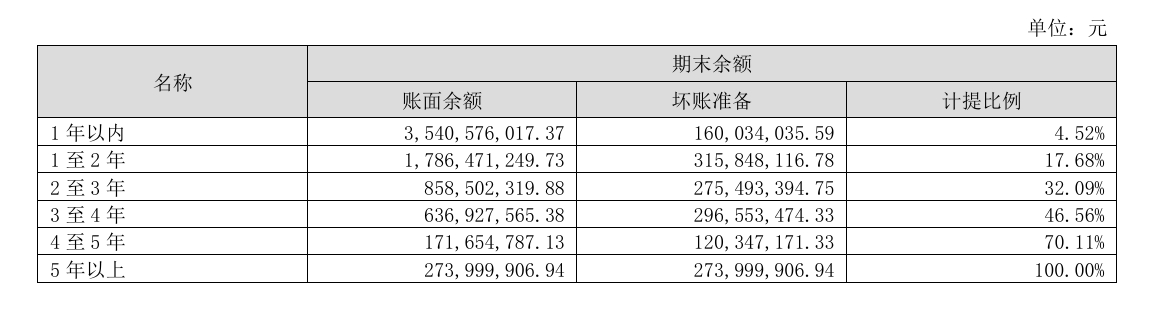

应收账款占比26%,占比很高;

1年以内占比40%,应收质量较低;

计提比例上,相对也比较宽松;

5. 存货

存货占比6.5%,存货占比较低;

6. 人均薪酬

人均薪酬32万,薪资水平非常有竞争力;

7. 有息负债

有息负债占比33%,主要是短期借款,考虑到整体负债率较低,没有问题;

8. 应付预收和应收预付

差额长期为负数,行业议价能力一般;

9. 固定资产

固定资产占比27%,属于轻资产公司;

10. 毛利率

毛利率26%,毛利率较低,相比前些年下降明显;

11. 净利率

净利率0.3%,相比前些年出现明显下降;

12. 费用率

费用率74%,成本管控能力一般;

13. 主营利润率

主营利润率6.5%,主业盈利能力相比前些年出现明显下降;

14. 投资成长潜力

投资成长潜力比较激进,现金流承压;

15. 营业收入增长率

营业收入增长率平均值11%,2022-2024年显著下降;

16. 季度增长率

季度增速上看,2022年第二季度开始,增速开始出现明显放缓;

17. 分红率

分红率20%左右,分红率不高;

2023-2024年显示十分异常,需要分析;

深层驱动:行业周期与经营策略的共振

行业周期下行的冲击:东方雨虹深度绑定房地产和基建行业,2021 年之后的房地产下行周期,直接导致公司营收下滑、应收账款坏账增加、资产减值计提增多,净利润大幅波动,这是分红率波动的核心底层原因。

分红政策的阶段调整: 2019-2021 年:扩张优先,分红为辅; 2022 年:业绩承压,优先保障现金流安全; 2023-2024 年:战略转向 “重视股东回报”,即使在净利润低迷的 2024 年,也动用留存收益实施大额分红,以稳定市场信心。

东方雨虹分红率的剧烈波动,并非单纯的 “分红不稳定”,而是行业周期下行导致净利润大幅波动,叠加公司从 “扩张优先” 到 “重视股东回报” 的战略转型共同作用的结果。尤其是 2024 年的极端分红率,本质是 “低基数净利润 + 大额存量分红” 的特殊情况,不代表公司分红能力的质变。

东方雨虹 2024 年的巨额分红,是动用历年未分配利润,在缓解实控人质押压力、稳定市场信心、延续股东回报政策三重动机下的特殊安排。这一行为虽然在短期内消耗了公司现金,但也向市场展示了公司的财务实力和对未来发展的信心。

18. 归属于母公司股东的净利润增长率

扣非净利润增速波动巨大,2022-2024年下降明显;

19. 净资产收益率

净资产收益率平均值11.6%,年度间波动巨大,2024年仅仅0.5%,下滑明显;

20. 净利润现金比率

净利润现金比率大部分年份都在90%左右,个别年份表现一般;

20.1 销售回款大幅改善:从 “规模优先” 到 “回款优先”

收紧信用政策,加强应收账款催收2024 年公司明确提出 “以到账利润定义经营质量”,大幅收紧对下游客户的信用政策,减少垫资施工,同时成立专项催收团队,加大对历史应收账款的清收力度。全年应收账款余额同比显著下降,回款效率大幅提升,直接带动 “销售商品、提供劳务收到的现金” 同比增长。

优化客户结构,降低地产依赖公司主动收缩高风险的房地产开发业务,转向基建、工业建筑、市政工程、零售 C 端等回款更稳定的领域。其中,零售业务(C 端)以现金交易为主,回款周期短、坏账率低,2024 年零售业务收入占比提升,成为现金流改善的重要支撑。

创新回款模式,缓解资金压力针对部分优质客户,采用 “以房抵债”“票据贴现”“分期回款” 等方式,加速资金回笼;同时与金融机构合作,开展应收账款保理业务,将应收账款转化为现金,进一步改善现金流状况。

20.2 成本支出有效管控:从 “扩张优先” 到 “精益运营”

严控采购与生产支出公司优化供应链管理,与核心供应商协商延长付款账期,同时通过集中采购、招标比价等方式降低原材料采购成本,导致 “购买商品、接受劳务支付的现金” 同比大幅减少。此外,通过智能化生产、精益管理降低单位生产成本,减少不必要的生产性现金支出。

削减非必要费用支出2024 年公司大幅压缩营销费用、管理费用,暂停或放缓非核心产能扩张项目,减少资本性支出;同时优化人员结构,控制人工成本增长,使得 “支付给职工以及为职工支付的现金”“支付的其他与经营活动有关的现金” 同比下降。

税费支出优化受益于国家减税降费政策及公司业务结构调整,2024 年公司税费支出同比减少,进一步释放了现金空间。

20.3 业务结构调整:从 “重工程” 到 “重零售”

零售业务占比提升,现金流质量更高零售业务(C 端)以现金或短账期交易为主,回款效率远高于工程业务(B 端)。2024 年公司加大零售渠道投入,零售业务收入同比增长 9.92% 至 102.09 亿元,占比提升至 36.4%,成为拉动经营现金流改善的核心动力。

收缩低毛利、高垫资的工程业务公司主动放弃部分回款周期长、风险高的房地产工程项目,聚焦回款稳定的基建、市政项目,减少了大额垫资带来的现金占用,从源头改善了现金流结构。

20.4 行业与政策背景:保交楼政策带动部分回款

2024 年国内 “保交楼” 政策持续发力,部分停滞的房地产项目逐步复工,带动了公司存量工程业务的回款;同时,基建投资保持适度增长,市政、交通等领域的防水项目回款情况改善,为公司经营现金流提供了外部支撑。

东方雨虹 2024 年经营现金流大幅改善,本质是战略转型的直接成果:从过去 “规模扩张优先” 转向 “现金流与利润优先”,通过强化回款管理、优化业务结构、严控成本支出,实现了现金流入的显著提升和现金流出的有效管控。这一变化不仅缓解了公司的流动性压力,也为后续的稳健发展奠定了坚实基础。

21. 现金收入比

现金收入比平均值107%,收入质量非常高;

22. 现金流

现金流大部分都是负数,和公司的激进扩张有关;

23. 研发情况

研发费用率2.1%,费用占比不高;

24. 人均创收和人均创利

人均创收和人均创利相对较好;

25. 销售费用率

销售费用率10%,占比不高;

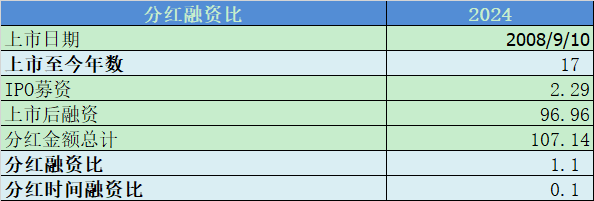

26. 分红融资比

分红融资比1.1,时间比0.1,表现不及格;

27. 海外收入占比

主要是境内收入;

三、核心竞争力分析

1. 行业龙头地位与规模效应:构筑成本与抗风险壁垒

东方雨虹是国内防水行业首家上市公司,2024 年国内防水材料市场占有率达22%,稳居行业第一,远超第二名科顺股份(约 10%),形成了显著的规模效应:

成本优势:凭借大规模采购与生产,公司在原材料议价、单位制造成本上具备领先优势,能更好地抵御原材料价格波动;

抗风险能力:在行业下行周期中,龙头企业凭借规模与资金实力,通过整合产能、优化渠道进一步挤压中小企业生存空间,市占率持续提升;

产能布局:在全国拥有 50 余个生产研发物流基地,实现 “贴近市场、快速响应”,降低物流成本与交付周期,同时通过智能化生产线提升生产效率。

2. 技术创新与产品壁垒:从 “材料供应商” 到 “系统服务商”

公司以技术创新为核心驱动力,构建了深厚的技术壁垒:

研发实力:拥有国家认定企业技术中心、博士后科研工作站,累计获得专利超 2000 项,在高铁、地铁、核电、地下管廊等特种防水领域积累了独家技术方案,参与制定多项国家及行业标准;

产品矩阵:形成防水卷材、防水涂料、修缮材料等全品类布局,产品通过欧盟 CE 认证、德国 EC1 环保认证等国际权威认证,高端产品占比持续提升;

智能制造:推进数字化配比与智能工厂建设,实现生产过程全流程可控,产品一致性与稳定性行业领先。

3. 全渠道网络与客户粘性:工程 + 零售双轮驱动

公司构建了 “工程 + 零售” 双轮驱动的全渠道网络,覆盖从重大基建到家庭装修的全场景:

工程渠道:深度绑定基建、市政、工业建筑等领域,参与鸟巢、水立方、大兴机场、港珠澳大桥等国家级重大项目,积累了优质客户资源与项目经验;

零售渠道:2024 年零售业务收入达102.09 亿元,同比增长 9.92%,通过覆盖全国的经销商网络与 “雨虹防水” 门店,下沉至县乡市场,C 端品牌认知度与复购率持续提升;

渠道韧性:主动收缩高风险的房地产开发业务,转向基建、工业建筑等回款更稳定的领域,2024 年零售业务占比提升至 36.4%,有效对冲了地产下行的影响。

4. 品牌势能与项目背书:打造行业第一品牌认知

“雨虹” 是防水行业公认的第一品牌,品牌溢价与客户信任度显著:

项目背书:参与数千项国家级、省级重大工程,成为行业品质标杆,品牌影响力转化为客户选择的核心依据;

C 端渗透:通过 “防水修缮”“美缝铺贴” 等服务,强化家庭场景的品牌认知,从 “工程品牌” 向 “大众消费品牌” 延伸;

国际布局:产品进入 100 多个国家和地区,在海外建立生产研发基地,逐步构建全球品牌影响力。

5. 全产业链与全球化布局:提升抗周期能力

公司已形成从上游原材料到下游服务的全产业链布局,同时推进全球化拓展:

产业链协同:上游与巴斯夫等化工巨头合作研发前沿材料,中游布局生产基地保障供应,下游提供防水系统解决方案,形成 “材料 + 施工 + 服务” 的闭环,提升客户粘性与盈利空间;

全球化运营:在美国、马来西亚、沙特等国布局生产研发物流基地,通过全球代理商网络拓展海外市场,2024 年海外收入占比稳步提升,对冲国内行业周期波动。

6. 战略韧性与经营质量:从规模导向到现金流优先

面对行业下行周期,公司通过战略调整展现出极强的经营韧性:

战略转型:确立 “回归商业本质,以到账利润定义经营质量” 的核心方针,从规模扩张转向现金流与利润优先,2024 年经营活动现金流净额达34.57 亿元,同比大幅改善;

风险管控:收紧信用政策,加强应收账款催收,优化客户结构,主动放弃高风险项目,有效降低了坏账风险;

分红回馈:在行业低谷期实施大额分红,传递经营信心,同时通过股权激励绑定核心团队,保障长期发展动力。

东方雨虹的核心竞争力并非单一维度的优势,而是龙头规模、技术沉淀、全渠道网络、品牌势能、产业链布局与战略韧性的协同共振。在防水行业集中度持续提升的背景下,公司凭借这些优势,既能在行业上行期享受增长红利,也能在下行周期中通过整合市场进一步巩固龙头地位,成为兼具成长与抗风险能力的优质标的。

四、估值分析

东方雨虹的净利润波动巨大,市盈率已经失真,需要参考市净率和市销率;

从历史市净率上看,公司的历史底部区域为2PB附近,当前2PB,处于底部区域;

历史底部市销率为2PS之下,当前1.5PS,依然处于底部区域;

综上,东方雨虹估值处于底部区域,需要关注业绩拐点和房地产周期拐点;

五、总结

1. 资产负债与运营效率

东方雨虹近 5 年总资产平均增速 18.6%,扩张节奏较快,但 2022 年后受房地产深度调整影响,增速显著放缓。公司资产质量整体较高:实际资产负债率 29% 处于较低水平,有息负债占比 33%(以短期借款为主),结合低负债率整体偿债压力可控;流动比率 1.4,短期偿债能力健康。所有者权益平均增速 24% 高于总资产增速,说明扩张以权益驱动为主,财务结构稳健。

资产结构呈现 “轻资产、高应收” 的特征:固定资产占比 27%,属于轻资产运营模式;存货占比 6.5% 处于低位,周转压力较小;但应收账款占比高达 26%,且 1 年以内应收账款占比仅 40%,应收质量偏低,计提政策相对宽松,回款风险不容忽视。应付预收与应收预付差额长期为负,对上下游议价能力一般,产业链话语权较弱。准货币资金占比 17.4%,账面现金储备一般,流动性缓冲有限。

2. 盈利表现与成本管控

受房地产下行周期冲击,公司盈利水平大幅下滑:毛利率从前期高位回落至 26%,净利率仅 0.3%,主营利润率 6.5%,主业盈利能力显著削弱。费用率高达 74%,成本管控能力一般,叠加原材料价格波动和行业竞争加剧,盈利空间被持续挤压。

3. 成长动能与行业周期

公司成长动能与房地产行业深度绑定:近 5 年营收平均增速 11%,但 2022-2024 年显著放缓,季度增速自 2022 年第二季度起明显下行;扣非净利润增速波动剧烈,2022-2024 年持续下滑,ROE 从平均 11.6% 骤降至 2024 年的 0.5%,成长韧性受行业周期压制明显。投资策略较为激进,产能扩张和市场布局持续推进,导致现金流承压,成长质量受行业下行拖累。

4. 现金流与战略转型

公司现金流整体承压,多数年份为负,与激进扩张密切相关,但 2024 年经营现金流大幅改善至 34.57 亿元,核心源于战略转型:从 “规模优先” 转向 “现金流与利润优先”,通过收紧信用政策、加强催收、优化客户结构(收缩高风险地产业务,拓展基建、零售 C 端)、严控采购与费用支出、推进零售业务(2024 年收入 102.09 亿元,占比 36.4%)等措施,叠加 “保交楼” 政策带动存量项目回款,实现了现金流入与流出的双重优化。现金收入比平均 107%,收入质量较高,净利润现金比率多数年份在 90% 左右,盈利与现金流匹配度尚可。

5. 分红与股东回报

分红率平均约 20%,整体处于中等水平,但 2023-2024 年出现极端波动:2023 年分红率 64.8%,2024 年达 5565.3%,本质是行业周期下行导致净利润大幅波动,叠加公司战略转向 “重视股东回报”,动用历年未分配利润实施大额分红,以缓解实控人股权质押压力、稳定市场信心。分红融资比 1.1,时间比 0.1,对股东长期回报表现一般,分红更多是短期策略性安排,而非可持续的分红政策。

6. 研发与人力

研发费用率 2.1%,投入占比不高,技术创新力度有限,长期或制约产品升级与竞争力提升。人均薪酬 32 万元,具备较强竞争力,有助于吸引和留存核心人才;人均创收和创利表现较好,人力资源利用效率处于行业较好水平;销售费用率 10%,占比不高,渠道投入相对克制。

7. 海外布局

海外收入占比极低,业务主要集中于境内,全球化布局尚未形成规模,抗国内行业周期波动的能力有限。

综合小结

东方雨虹作为防水行业龙头,具备轻资产运营、资产质量较高、收入质量扎实、人力效率较好等优势,但深度绑定房地产行业的属性使其在 2021 年后的行业下行周期中遭遇显著冲击:盈利大幅下滑、成长动能放缓、应收账款风险凸显。

2024 年经营现金流的大幅改善是战略转型的阶段性成果,通过聚焦回款、优化结构、严控成本,有效缓解了流动性压力,但激进扩张导致的现金流承压、低研发投入、弱产业链议价能力等问题仍未根本解决。

未来,公司需持续优化客户结构(进一步提升零售业务占比)、强化应收账款管理、加大研发投入以提升产品竞争力,同时平衡扩张节奏与现金流安全,才能在行业集中度提升的过程中巩固龙头地位,实现从 “规模驱动” 到 “质量驱动” 的可持续转型。

六、风险提示

1. 行业周期深度绑定风险:地产下行的持续冲击

下游需求萎缩:公司业务高度依赖房地产与基建,2021 年后房地产深度调整,新开工、竣工面积持续下滑,直接导致防水需求萎缩,2022-2024 年营收增速显著放缓、净利润大幅下滑,行业下行周期尚未完全见底,需求复苏存在不确定性。

基建对冲有限:虽转向基建、市政等领域,但基建投资增速平稳,难以完全抵消地产需求下滑的缺口,且基建项目竞争加剧、利润率偏低,对业绩的拉动作用有限。

行业出清不及预期:防水行业中小企业众多,行业集中度提升速度慢于预期,价格战持续,进一步压缩龙头企业盈利空间,行业复苏节奏或低于市场预期。

2. 应收账款风险:高占比 + 低质量,坏账隐患突出

应收账款规模庞大:应收账款占总资产比重达 26%,处于极高水平,资金被大量占用,直接影响公司流动性与运营效率。

应收质量低劣:1 年以内应收账款占比仅 40%,超 60% 为 1 年以上长账期应收,回款难度大、违约风险高;计提政策相对宽松,若后续加大坏账计提,将直接侵蚀净利润。

客户信用风险:下游客户以房地产企业为主,部分房企流动性危机未完全化解,违约风险仍存,即使 “保交楼” 政策带动部分回款,存量应收的清收仍面临较大压力。

3. 盈利持续承压风险:毛利率下滑 + 费用高企,盈利韧性不足

毛利率大幅下滑:毛利率从前期高位回落至 26%,同比降幅显著,一方面源于行业价格战,另一方面受原材料(沥青、化工助剂)价格波动影响,成本端压力难以有效转嫁,盈利空间持续被挤压。

费用管控失效:费用率高达 74%,营销、管理费用居高不下,叠加研发、财务费用支出,成本管控能力薄弱,进一步吞噬利润,导致净利率仅 0.3%、主营利润率 6.5%,主业盈利能力大幅削弱。

盈利波动剧烈:扣非净利润增速、ROE 年度间波动巨大,2024 年 ROE 仅 0.5%,盈利稳定性极差,难以支撑持续的业绩增长预期。

4. 现金流与流动性风险:激进扩张 + 回款压力,现金流波动大

历史现金流承压:多数年份经营现金流为负,核心源于激进的产能扩张与市场布局,资本性支出高企,叠加应收账款占用资金,现金流长期紧张。

2024 年改善可持续性存疑:2024 年经营现金流虽大幅改善至 34.57 亿元,但主要依赖 “收紧信用、加强催收、收缩地产业务” 等短期措施,若行业需求持续低迷、回款效率回落,现金流或再次承压。

流动性储备不足:准货币资金占比仅 17.4%,账面现金有限,虽资产负债率 29% 较低、有息负债以短期借款为主,但应收账款回收不及预期时,仍可能出现短期流动性紧张。

5. 经营与竞争力风险:客户结构脆弱 + 研发短板,长期增长乏力

客户结构失衡:虽提升零售业务占比(2024 年 36.4%),但工程业务仍占主导,且对房地产客户的依赖尚未完全摆脱,客户集中度与信用风险仍高;对上下游议价能力弱(应付预收 - 应收预付长期为负),产业链话语权不足。

研发投入不足:研发费用率仅 2.1%,投入占比偏低,技术创新力度有限,在高端防水、新型建材、绿色环保等领域的技术储备不足,长期或制约产品升级与竞争力提升,难以构建差异化壁垒。

行业竞争加剧:防水行业门槛较低,除传统对手外,北新建材等建材巨头跨界布局,行业竞争日趋激烈,公司龙头地位虽稳固,但市场份额提升难度加大,盈利修复面临挑战。

6. 股东回报与治理风险:分红异常 + 回报不足,长期吸引力弱

分红政策不稳定:分红率平均约 20%,但 2023-2024 年出现极端波动(2024 年超 5500%),本质是 “低净利润 + 大额存量分红”,依赖历年未分配利润,可持续性极差,并非稳定的分红政策。

股东回报偏低:分红融资比 1.1、时间比 0.1,长期分红能力与融资扩张不匹配,对价值投资者吸引力有限;大额分红虽短期缓解实控人质押压力,但消耗公司现金,或影响后续扩张与抗风险能力。

实控人质押风险:虽大额分红有助于降低股权质押率,但实控人过往高质押率的历史问题,仍可能引发市场对公司治理与流动性的担忧。

7. 战略转型风险:从规模到质量的转型,落地难度大

业务结构调整不及预期:从 “重工程” 到 “重零售” 的转型,零售业务拓展需持续投入渠道、品牌建设,短期难以完全对冲工程业务下滑;基建业务拓展面临竞争加剧、利润率低等问题,转型效果存在不确定性。

扩张节奏失衡:投资成长策略激进,产能扩张与市场布局持续推进,若行业需求复苏不及预期,将导致产能利用率下降、资产减值风险上升,进一步加剧现金流与盈利压力。

总结:周期压制下的高风险标的,需警惕盈利与现金流双重压力

东方雨虹作为防水行业龙头,虽具备一定的规模与渠道优势,但深度绑定房地产周期是其核心软肋,叠加应收账款恶化、盈利持续下滑、现金流波动、研发短板等问题,投资风险显著高于行业平均水平。

短期需重点关注房地产复苏节奏、应收账款回款情况、经营现金流可持续性;长期需跟踪客户结构优化进度、研发投入提升、行业集中度提升速度,若转型不及预期,公司估值或持续承压,业绩修复难度较大。

风险提示:以上只是个人思考,一家之言,万万不可作为买卖依据。投资路上必须坚持独立思考,独立判断,自负盈亏,切记切记。