新坐标-投资价值分析

一、公司简介

新坐标成立于2002年7月31日,于2017年2月9日在上海证券交易所上市,注册地址和办公地址均为浙江省杭州市。公司是国内精密冷锻件领域的领先企业,专注于汽车零部件的研发与生产,拥有先进的冷锻技术和全产业链优势,投资价值显著。

公司主营业务为精密冷锻件的研发、生产和销售,所属申万行业为汽车-汽车零部件-底盘与发动机系统,涉及汽车零部件、新能源车、比亚迪概念、核聚变、超导概念、核电等概念板块。

上市时间为2017 年 2 月 9 日。

二、财务分析

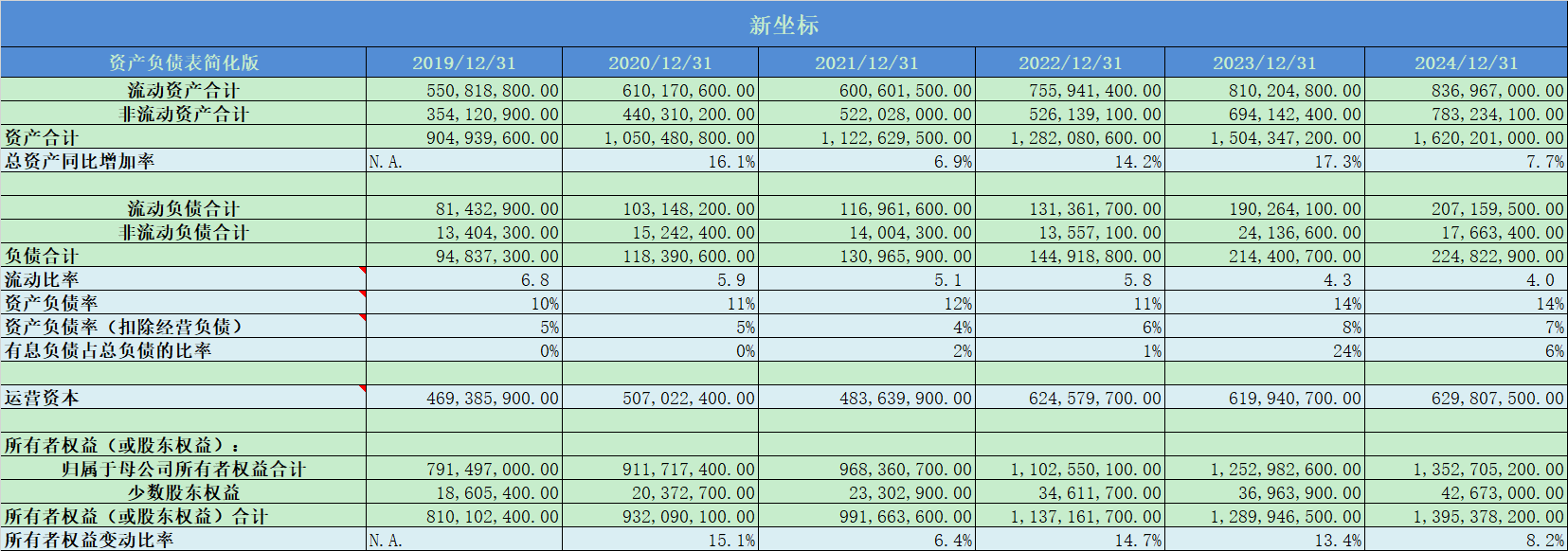

新坐标近五年的总资产平均增速12%,增速良好;

流动比率4,账面现金非常好;

实际资产负债率7%,负债率极低;有息负债占比6%,几乎没有有息负债;

所有者权益平均增速11%,和总资产增速相当;

整体上看,新坐标的资产质量非常高,负债率极低,几乎没有有息负债,成长性良好;

2. 准货币资金

准货币资金占比37%,占比很高,账面现金很充裕;

3. 应收票据

几乎没有应收票据;

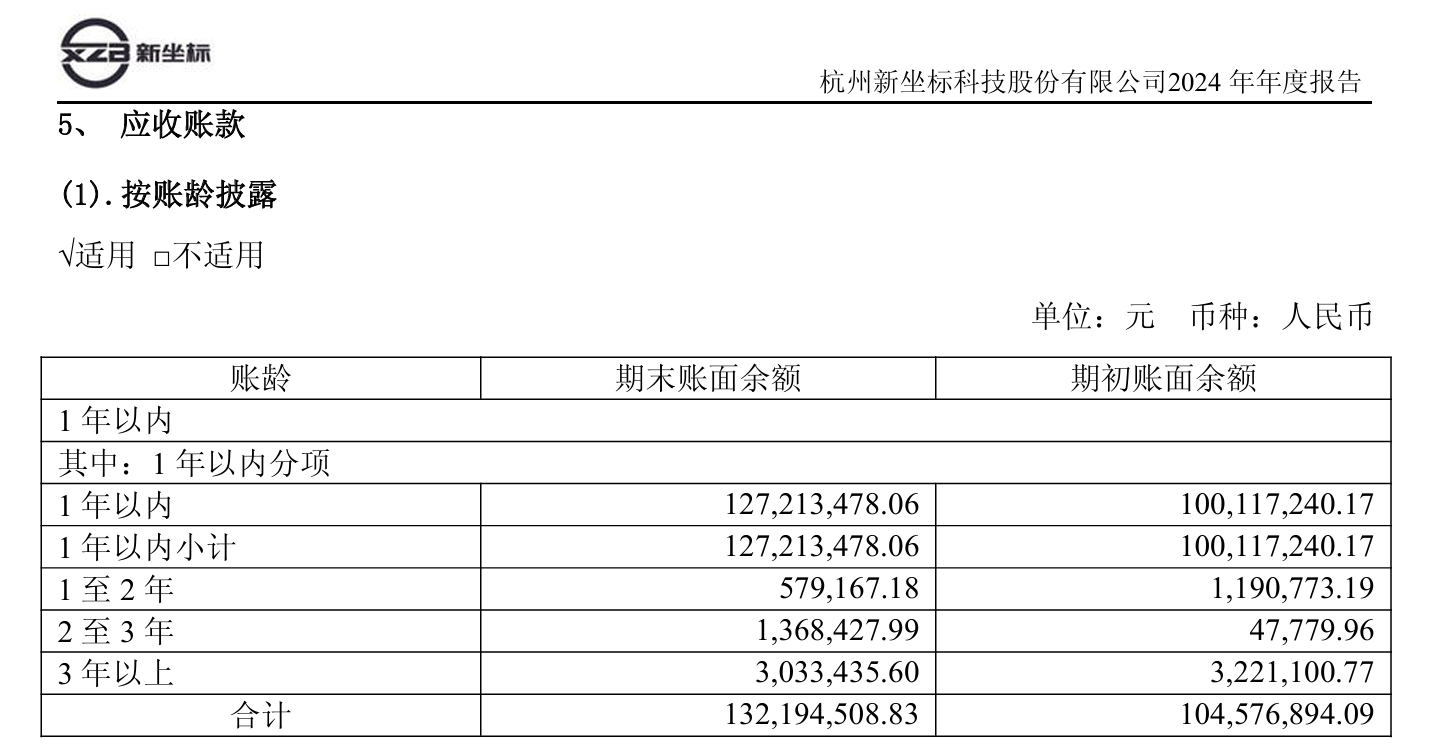

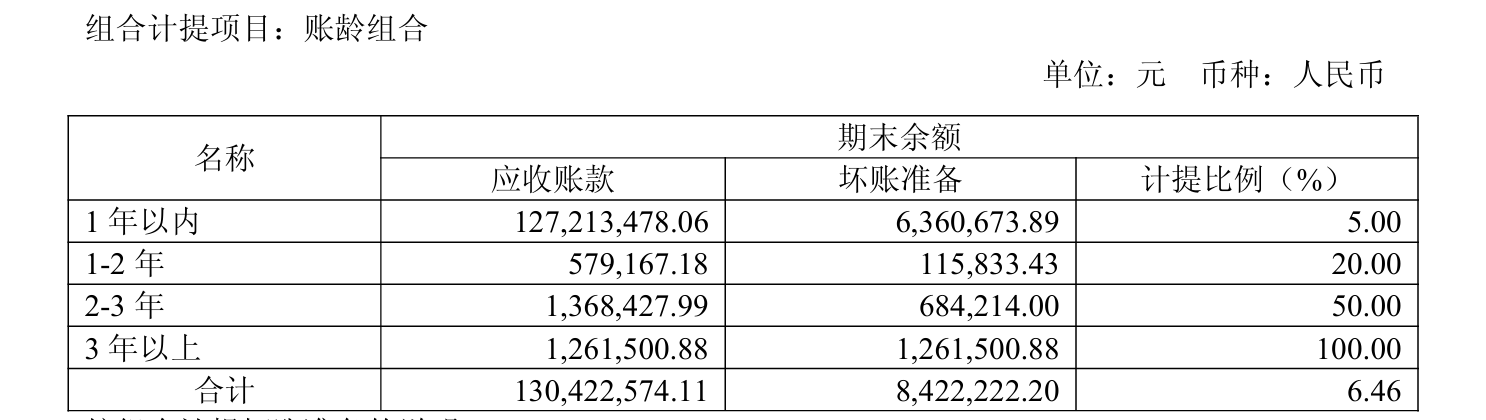

4. 应收账款

应收账款占比17%,占比较高;

应收账款绝大部分都在一年以内,没有问题;

且计提也比较严格,很安全;

5. 存货

存货占比25%;

6. 人均薪酬

人均薪酬16万,薪酬水平一般;

7. 应付预收和应收预付

差额长期为负数,略小于0,议价能力一般;

8. 固定资产

固定资产占比30%,属于轻资产公司;

9. 毛利率

毛利率52%,毛利率很好;

10. 净利率

净利率32%,净利率也很高;

11. 费用率

费用率32%,成本管控很棒;

12. 主营利润

主营利润率35%,主业盈利能力非常好;

13. 投资成长潜力

投资成长潜力很好;

14. 营业收入增长率

营收增速平均值15%,营收增速非常好;

15. 季度增长率

季度增速波动较大,属于项目制?

16. 分红率

平均分红率44%,很优秀;

17. 经营活动类型

经营活动类型全部优秀;

18. 归属于母公司股东的净利润增长率

扣非净利润平均增速11%,略低于营收增速;

19. 净资产收益率

净资产收益率值16%,盈利能力很好;

20. 净利润现金比率

净现比平均值109%,现金含量很高;

21. 现金收入比

现金收入比平均值106%,现金收入质量同样优秀;

22. 现金流

现金流大部分都为正数,没有问题;

23. 研发情况

研发费用占比6%,占比不高;

24. 人均创收和人均创利

人均创收和人均创利非常好;

25. 销售费用率

销售费用率1%,占比极低;

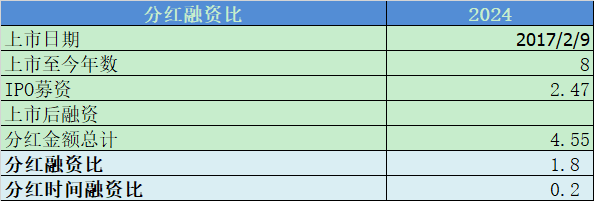

26. 分红融资比

分红融资比1.8,时间比0.2,分红比较一般;

27. 海外收入占比

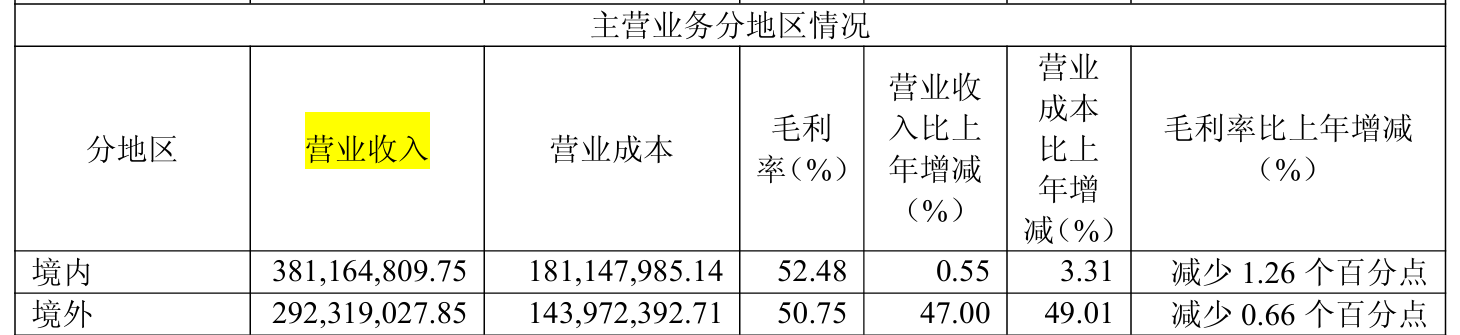

境外收入占比43%,占比还是比较高的;

三、核心竞争力分析

1. 精密冷锻技术龙头,全产业链自主可控

公司是国内唯一实现冷锻全产业链(材料、模具、设备)自主研发的企业,拥有境内外专利 119 项(截至 2025 年 5 月),核心产品气门传动组全球市占率超 20%,国内市占率约 30%,客户覆盖大众全球、比亚迪等头部车企。冷锻工艺相较于传统切削技术,材料利用率提升 30%、加工效率提高 5-8 倍,成本仅为国际巨头(如舍弗勒)的 60%-70%,技术壁垒显著。

2. 全球化产能布局,规避贸易风险

自2005年涉足汽车市场以来,经过多年的积累,公司在气门精密零部件(主要为气门锁夹和 气门弹簧盘)领域市场地位快速确立。市场占有率较为稳定,市场地位稳固。 在气门传动组精密零部件(主要为液压挺柱和滚轮摇臂)领域,市场地位快速提升。报告期 内,气门传动组产品销售进一步增加。乘用车领域,公司已获上汽大众/一汽大众、欧洲大众、墨 西哥大众、巴西大众、Stellantis、比亚迪等项目定点,各个项目进展顺利,并陆续实现批量供货; 商用车领域已获得江铃汽车、道依茨、MAN、斯堪尼亚、利勃海尔、卡特彼勒、约翰迪尔、全柴 等国内外多个项目定点,并逐步量产供货。此外,公司在高压泵挺柱产品的客户开拓上也取得较 快进展,目前稳定供货上汽大众、一汽大众、欧洲大众、Stellantis、北美通用等的多个客户。

3. 新兴业务多点开花,打开增长空间

新能源汽车:开发热管理系统阀座、动力电池壳体等产品,2024 年新能源业务收入占比 17.35%,进入比亚迪、长安福特供应链。

机器人领域:合资成立杭州玖月捌传动(持股 77%),研发滚珠丝杠、行星滚柱丝杠,目标切入特斯拉 Optimus 供应链,预计 2025 年 Q3 试产,2026 年贡献营收 2 亿元。

氢燃料电池:与博世联合开发双极板,预计 2026 年量产,抢占氢能源赛道先机。

四、估值分析

公司的净利润增速稳定,采用市盈率估值;

从历史市盈率看,估值中枢在20倍以下,当前39倍估值,处于历史高估区间;

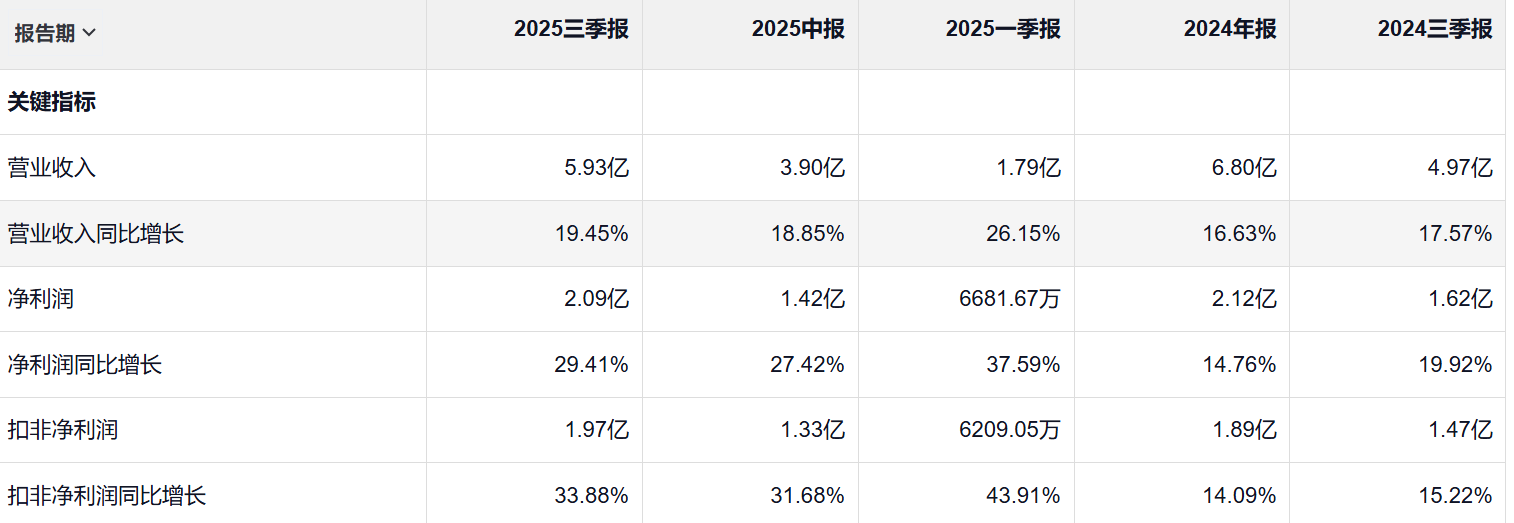

从最新季报数据上看,当前扣非净利润增速有所加快,与目前的估值相匹配;

需要注意这样的高速增长是否可持续及持续多久;

五、总结

1. 新坐标的资产质量非常高,负债率极低,几乎没有有息负债,成长性良好;

2. 准货币资金占比37%,占比很高,账面现金很充裕;

3. 应收账款占比17%,占比较高;

4. 差额长期为负数,略小于0,议价能力一般;

5. 固定资产占比30%,属于轻资产公司;

6. 毛利率52%,毛利率很好;净利率32%,净利率也很高;费用率32%,成本管控很棒;

7. 主营利润率35%,主业盈利能力非常好;

8. 投资成长潜力很好;

9. 平均分红率44%,很优秀;

10. 净资产收益率值16%,盈利能力很好;净现比平均值109%,现金含量很高;现金收入比平均值106%,现金收入质量同样优秀;

11. 研发费用占比6%,占比不高;销售费用率1%,占比极低;

12. 分红融资比1.8,时间比0.2,分红比较一般;

13. 境外收入占比43%,占比还是比较高的;

整体上看,新坐标的盈利能力十分强悍,净利润现金比率优秀,收入质量高,增速比较稳定,净利润的80%可以实作自由现金流;

新坐标凭借精密冷锻技术壁垒、全球化产能布局及新能源 / 机器人领域的前瞻性布局,已形成 “传统业务稳基本盘、新兴业务提增速” 的良性发展格局。当前估值显著低于行业平均,安全边际充足,叠加 2025 年 Q3 业绩超预期及特斯拉供应链认证等催化因素,中长期配置价值凸显。建议投资者关注墨西哥工厂产能爬坡、机器人丝杠量产进展及研发投入转化效率,逢低布局并长期持有。

六、风险提示

1. 行业需求波动风险

公司产品目前主要应用于汽车、摩托车领域,这些行业与国家宏观经济紧密相关。公司经营 业绩与下游行业的景气度高度相关,下游行业的需求会影响公司的业绩波动。近年来我国经济发 展遇到国内外多重超预期因素冲击,国内建设、投资规模放缓,生产资料端需求不足,在各级政 府促消费、稳增长政策措施拉动下,乘用车、商用车市场出现一定复苏,随着新基建政策计划实 施,经济企稳回升的预期得到强化,但市场需求仍具有不确定性

2. 海外业务运营风险

自2018年下半年始,公司实现对于海外客户的批量供货,有序展开欧美基地的建设工作。目 前,欧美基地均已陆续量产,海外收入持续增长。海外市场受当地政治经济局势、法律体系和监 管制度影响较多,上述因素发生重大变化,将对公司当地运营形成一定风险。在全球贸易保护主 义趋势影响下,大国博弈、贸易摩擦、外汇波动等一系列问题的出现,叠加全球政治经济的复杂 性,将提高国际贸易成本、人工成本、外汇交易成本,增加不确定性。

3. 市场竞争风险

公司现有产品主要应用于内燃机,随着我国汽车市场的发展及消费者需求变化多样性,汽车 厂商加快了新车的研发,加大了对新能源汽车的投入力度,因此对冷精密成形件供应商的同步研 发能力和及时供货能力提出了更高的要求。若公司无法保持超前开发和同步开发能力,优化产品 结构及适用范围、满足客户的及时供货需求,则可能面临越来越大的市场竞争风险。

4. 原材料价格波动的风险

公司生产所需的主要材料是碳素钢、合金钢等,因此钢材价格波动对公司盈利能力有较大影 响。近几年来,钢材价格波动较大,直接影响公司的采购成本。报告期内,公司直接材料占主营 业务成本的比例达57.95%。同时,新产品原材料包括铝、铜、钛合金、不锈钢等,上述材料的价 格波动都较为明显。若上述主要材料出现供应不及时或价格出现大幅上涨,将给公司带来一定的 经营风险

风险提示:以上只是个人思考,一家之言,万万不可作为买卖依据。投资路上必须坚持独立思考,独立判断,自负盈亏,切记切记。