景津装备-投资价值分析

一、公司简介

景津装备股份有限公司,创立于1988年,是专业成套装备制造商,得益于各级党委、政府的关怀和支持,发展成为中国制造业单项冠军示范企业,压滤机国家标准主起草人,世界压滤机产销量第一,产品远销世界各地。景津多项国际发明专利,两项荣获国际发明展金奖和银奖。董事长姜桂廷荣获全国劳动模范。

精细、创新、诚信、责任是景津的企业精神,景津服务于全球数万个用户,积累了丰富的技术和经验,能够为用户提供整体解决方案和交钥匙运营服务。景津取得870多项国际PCT和国内授权专利,三年来推出新技术1050多项。

景津采用先进的制造装备和工艺,拥有各种型号的加工中心、不同形式的高精端加工设备、程控注塑机、高端密封件加工设备、高精冲剪钣金设备,建有高精度模具车间。引进德国从原料拉丝到滤布成型整套滤布生产线。

景津自主研发生产的成套装备有:适用于各种行业不同型号的压滤机、E-House(预装式变电站)、不同形式的高低压电气控制柜、节能柱塞泵、各种搅拌机、浓密机、不同形式的输送设备、不同材质的压力容器、各种材质的反应釜、陈化釜、Mvr蒸发器、各种防腐罐、溶解罐、搅拌罐等各种形式的工业罐体设备、无废气排放干化成套装备等,承接国内外定制业务。

二、财务分析

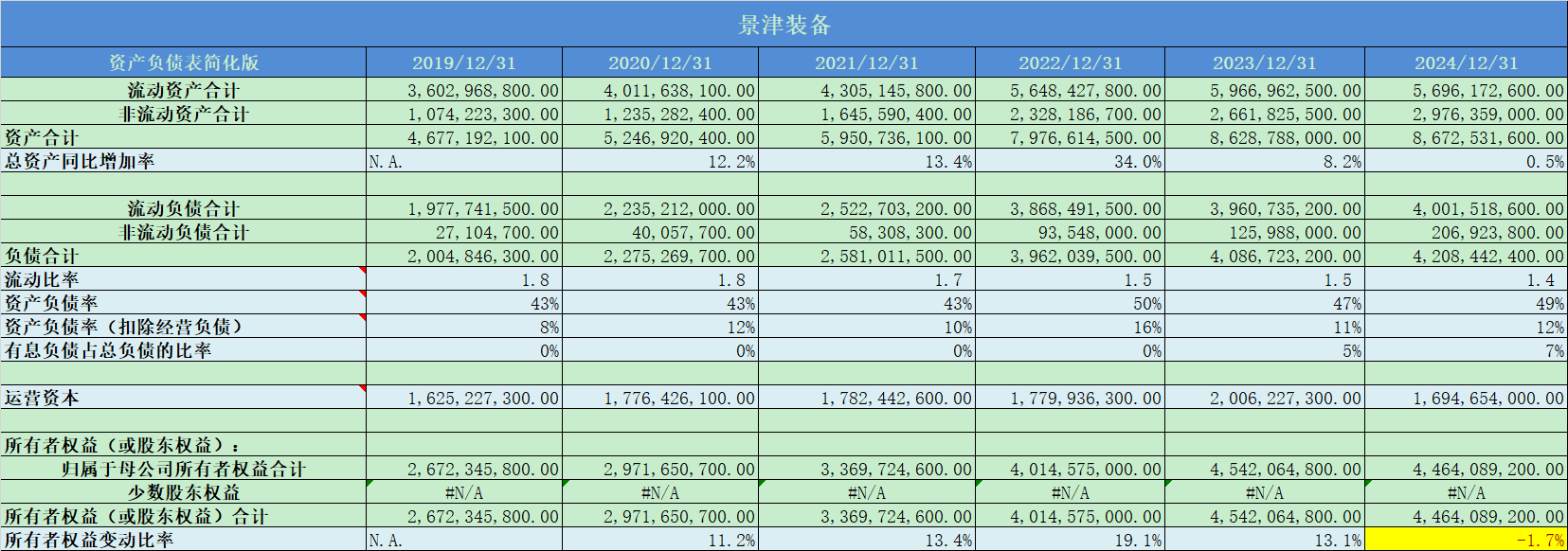

1. 资产负债表概况

公司近5年的总资产平均增速13.7%,增速平稳;2024年增速只有不足1%,增速波动较大;

流动比率1.4,账面现金流还行;一般要求大于1.5;

实际资产负债率12%,其中有息负债7%,负债率水平极低;

经营负债率占比37%,说明公司上下游的议价能力非常强;

所有者权益平均增速11%,略低于总资产平均增速;

总体上看,公司的资产质量很高,负债率极低,有息负债率极低,经营负债率较高,议价能力很强;流动比率较好,账面现金流正常;

2. 准货币资金

准货币资金占比20%,算作及格;

3. 应收票据

应收票据占比3%,占比不高;

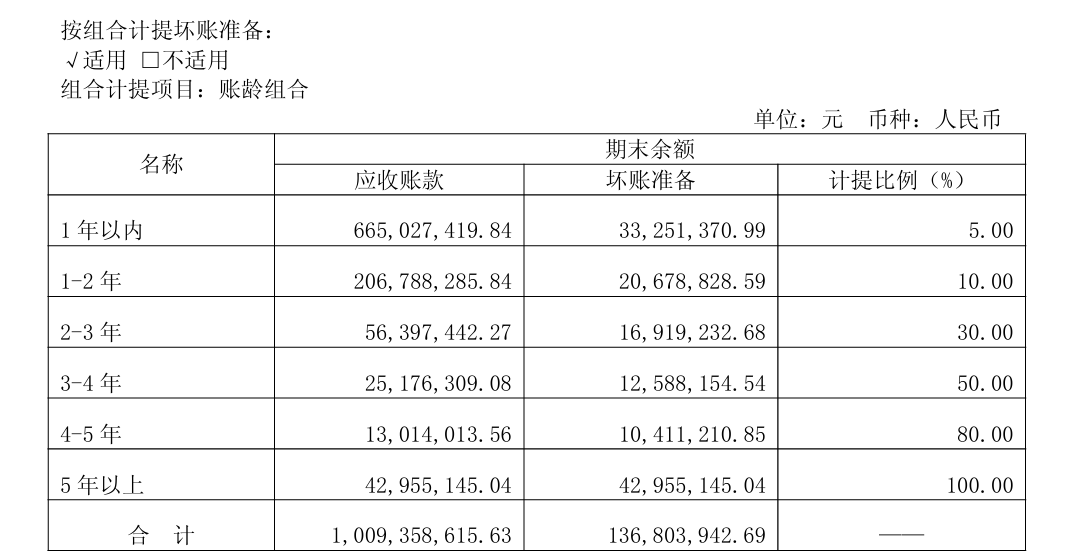

4. 应收账款

应收账款占比14%,占比偏高;

大部分是1年以内,绝大部分都在2年以内;

从计提比例上看,还是比较宽松的,需要注意利润质量;

5. 存货

存货占比41%,占比很高;

6. 人均薪酬

人均薪酬15万,中等;

7. 应付预收和应收预付

差额长期为正数,公司的产品议价能力较强;

8. 固定资产

固定资产占比27%,轻资产公司;

9. 毛利率

毛利率占比30%,毛利率不错;

10. 净利率

净利率14%,净利率水平还是不错的;

11. 费用率

费用率占比34%,成本管控佳;

12. 主营利润率

主营利润率19%,主业盈利能力很好;

13. 投资成长潜力

投资成长潜力稳健;

14. 营业收入增长率

营业收入增长率波动较大,平均值14%;

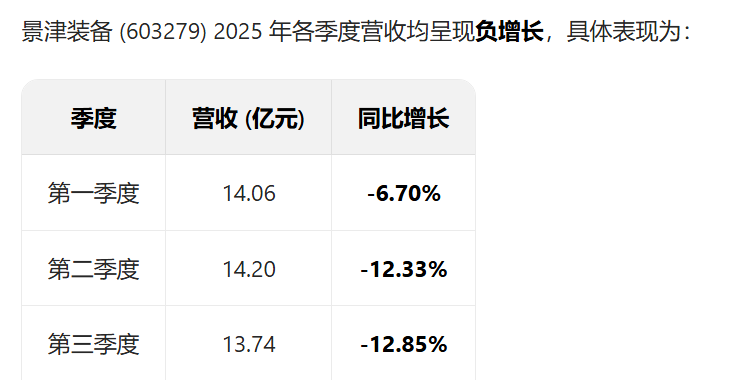

15. 季度增长率

季度增速波动同样巨大,2023年第二季度开始增速放缓;

从最新的季报来看,依然在持续下滑,需要观察;

16. 分红率

分红率近5年平均值为62%,股东回报很好;

17. 归属于母公司股东的净利润增长率

扣非净利润增速2020-2023年都在20%以上,增速很快;2024年为-15%,出现了负增长;

18. 净资产收益率

净资产收益率平均值20%,盈利能力非常好;

19. 净利润现金比率

净利润现金比率波动很大,2023年只有27%,其他年份是正常的;

20. 现金收入比

现金收入比平均值74%,收入质量相对一般;

21. 现金流

现金流大部分都是正数,没有问题;

22. 研发情况

研发费用占比3%,占比不高;

23. 销售费用率

销售费用率占比5%,对公业务明显;

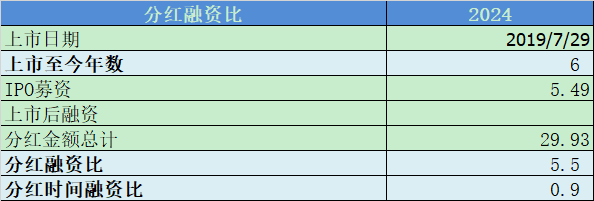

24. 分红融资比

分红融资比5.5,时间比0.9,非常优秀;

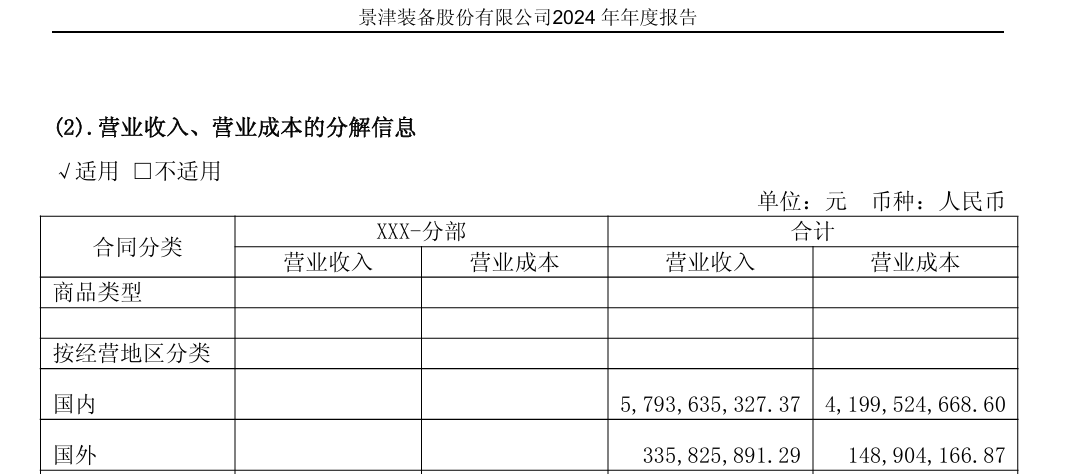

25. 海外收入占比

绝大部分都是国内收入;

三、核心竞争力分析

1. 全球龙头地位:连续 20 年产销量世界第一

市场份额:全球压滤机市场占有率8.7%,新能源过滤设备领域40%,国内市场28%,稳居行业首位

覆盖广度:产品遍布123 个国家和地区,服务客户超万家,国际市场覆盖能力极强

行业影响力:参与压滤机行业标准制定,是行业技术发展的引领者

2. 技术创新壁垒:创新是核心竞争力

专利与技术积累

拥有884 项国内专利+36 项国际发明专利(截至 2025 年 6 月),累计870 + 项国际 PCT 和国内授权专利

近三年推出1050 项新技术、380 项新产品,每年研发投入占收入约4%

三大核心技术

压滤机过滤系统技术:高效节水技术使客户能耗降低30%,应用于锂电池行业

污泥深度脱水技术:自主研发太阳能污泥干燥系统可将含水率降至20%

智能控制技术:智能压滤系统集成中空喷丝模块,滤速较传统设备提升40%

产品性能优势

节能高效:设备帮助客户降低投资成本30%(土建、管道等),运行成本30-50%(水电、人工等)

定制化能力:可根据不同行业需求(矿物加工、环保、新能源等)提供个性化解决方案

3. 全产业链制造优势:95% 自制率构筑成本护城河

垂直整合

一台压滤机2.3 万个零部件,自制率高达93-95%,从滤板注塑到滤布织造全流程自主可控

拥有完整产业链:从铸造、机加工到自动控制,实现全流程质量管控

智能制造体系

德州总部智能工厂采用MES 系统实现全流程数字化管控,生产效率提升22%,能耗降低15%

注塑机自动化改造后效率提升40%,设备故障预测准确率达95%,停机时间缩短30%

滤板生产线应用工业机器人实现自动化生产,精度和稳定性大幅提升

成本优势

通过规模化生产和垂直整合,生产成本比国际同行低30% 以上

智能过滤设备价格控制在国际同类产品的60%,同时保持技术领先

4. 产品与解决方案优势:"好用不贵" 的产品理念

产品矩阵

压滤机整机(2024 年收入43.38 亿元,占总收入 **80%** 以上):隔膜压滤机、板框压滤机等全系列产品

配套装备(2024 年收入增长92%):输送泵、滤布等,完善一站式解决方案

应用场景优势

新能源领域:锂电池材料提纯和回收设备,已成为核心增长点

环保领域:市政污泥处理(含水率可降至5-40%),助力 "双碳" 目标

矿产资源:金属矿、非金属矿的固液分离,提高资源利用率

5. 客户资源与品牌价值

高端客户集群

服务国内外大型企业集团和政府重点项目,订单稳定性高

与新能源、环保等领域龙头企业建立长期合作关系,客户粘性强

品牌影响力

"景津" 已成为中国压滤机行业第一品牌,国际市场认可度高

产品以 "好用不贵" 的性价比优势赢得国际市场,是中国制造的优质代表

6. 数字化转型与智能制造:构建未来竞争力

AI 应用:在生产监控、质量检测和设备维护中引入 AI 技术,实现预测性维护和质量优化

柔性制造:通过数字化系统实现小批量、多品种的快速切换,响应客户定制需求

全链路管控:从订单管理到售后服务的全流程数字化,提高运营效率20%+

四、估值分析

最低市盈率10倍,当前市盈率15.5倍,处于底部区域;

历史最低市净率1.8倍,当前2PB,处于底部区域;

综上,当前估值处于底部区域,需要等待业绩拐点,值得关注;

五、总结

1. 公司的资产质量很高,负债率极低,有息负债率极低,经营负债率较高,议价能力很强;流动比率较好,账面现金流正常;

2. 准货币资金占比20%,算作及格;

3. 应收票据占比3%,占比不高;

4. 应收账款占比14%,占比偏高;

5. 存货占比41%,占比很高;

6. 差额长期为正数,公司的产品议价能力较强;

7. 固定资产占比27%,轻资产公司;

8. 毛利率占比30%,毛利率不错;净利率14%,净利率水平还是不错的;费用率占比34%,成本管控佳;

9. 主营利润率19%,主业盈利能力很好;

10. 投资成长潜力稳健;

11. 分红率近5年平均值为62%,股东回报很好;

12. 净资产收益率平均值20%,盈利能力非常好;净利润现金比率波动很大,2023年只有27%,其他年份是正常的;现金收入比平均值74%,收入质量相对一般;

13. 现金流大部分都是正数,没有问题;

14. 研发费用占比3%,占比不高;销售费用率占比5%,对公业务明显;

15. 分红融资比5.5,时间比0.9,非常优秀;

整体上看,公司的盈利能力很强,净现比及格,现金流较好,行业议价能力不错;负债率很低,轻资产公司,分红非常慷慨大方,且上市后没有进行再融资,属于中上等的好公司,净利润的80%可以实作自由现金流;

六、风险提示

1. 行业需求周期性波动风险(高风险)

核心逻辑

公司下游客户覆盖新能源(锂电池材料、回收)、环保(污泥处理)、矿产加工、化工等强周期性行业,需求受宏观经济、行业政策及下游库存周期直接影响:

新能源行业波动:占收入约 24.63% 的新能源客户(如锂电池企业)面临产能过剩、去库存压力,2025 年前三季度行业需求疲软直接导致公司营收同比下滑 10.70%,净利润降幅达 47.90%;若未来新能源行业投资增速放缓,将持续影响订单量。

环保政策变动:公司环保领域收入依赖市政污泥处理、工业废水治理等政策驱动型需求,若地方政府环保投入缩减或政策执行力度减弱,相关订单可能减少。

矿产 / 化工行业周期:大宗商品价格波动影响矿产开采、化工生产积极性,进而减少对压滤机等分离设备的采购需求。

2. 市场竞争加剧风险(中高风险)

核心逻辑

国际巨头挤压:国际过滤设备龙头(如安德里茨、颇尔)凭借品牌溢价和技术积累,在高端市场(如精密过滤、海外大型项目)与公司竞争,且逐步加大中国市场本土化布局,可能引发价格战或高端订单流失。

国内同行追赶:国内中小企业通过低成本模仿、低价竞争抢占中低端市场,导致行业竞争加剧;部分企业逐步加大研发投入,缩小与景津在技术上的差距,公司成本优势(较国际同行低 30%)面临挑战。

跨界竞争威胁:随着新能源、环保领域需求升级,部分工程机械、环保设备企业跨界进入过滤设备领域,进一步分流市场份额。

3. 原材料价格波动与成本压力风险(中风险)

核心逻辑

公司产品生产需大量消耗钢材、塑料、滤布等原材料(占生产成本的 60% 以上),且 95% 的自制率导致原材料价格波动对成本影响直接且显著:

价格波动风险:钢材、塑料等大宗商品价格受宏观经济、供需关系影响波动较大,若价格大幅上涨(如 2021 年钢材价格同比涨幅超 50%),公司成本端压力增加,而产品价格调整存在滞后性,可能导致毛利率下滑。

成本转嫁能力有限:中低端市场竞争激烈,公司难以将全部成本上涨压力转嫁给客户;高端市场虽有定价权,但需平衡市场份额与利润,成本转嫁空间受限。

风险提示:以上只是个人思考,一家之言,万万不可作为买卖依据。投资路上必须坚持独立思考,独立判断,自负盈亏,切记切记。