汉钟精机-投资价值分析

一、公司简介

“上个世纪80、90年代,中国台湾空调业迅速发展,1989年台湾已经成为世界空调第三大产地。作为空调重要组成部分的压缩机非常抢手,当时压缩机技术都掌握在欧、美、日大厂手里,空调企业要排队预订才能买到压缩机,甚至提前一年预订都不一定能够买到。

1989年,我司总裁廖哲男先生和一起创立“汉钟”的几位志同道合、满怀职业理想的技术人员,在对这个行业的了解逐渐深入的同时,就想做中国人自己的压缩机。

后续大陆各地掀起的螺杆压缩机发展热潮,使最初的初期干部们最终下定决心。几位主管认定,世界经济产业转移的规律是一定的,从欧美到日本,下一步就是大陆。“台湾正在经历发展的,大陆同样也要走过。而当时大陆的空调产业刚刚起步,国际巨头尚未大举进入,相对冷清的空白期,正是难得的进入机会,提早布局必能赶上这一波行业发展大潮!”

想到说到更要做到,当年廖哲男先生来大陆考察市场,在寒山寺的钟声下思考未来发展方向,听到寒山寺的钟声悠扬清脆,源远流长,他顿时豁然开朗,决定要做中国人自己的民族品牌,让中国人的压缩机能像寒山寺的钟声一样流传到世界各国,响彻世界。

创业实战练兵先从台湾起步,1994年,汉钟第一家压缩机公司在中国台湾创立。两年后,早已瞄准大陆市场的廖哲男先生和初期干部在大陆设立了办事处,成立了“汉钟”压缩机品牌,至此,我们的产品已在世界各地生根开花,广泛运用于各行各业,是重要的通用机电设备之一。经过多年的发展,已成为集压缩机及泵的设计研发、生产制造、品质保证、销售服务、能源管理于一体,并逐步向系统服务营运商延伸,成为中国大陆较具实力的压缩机生产厂家之一。

二、财务分析

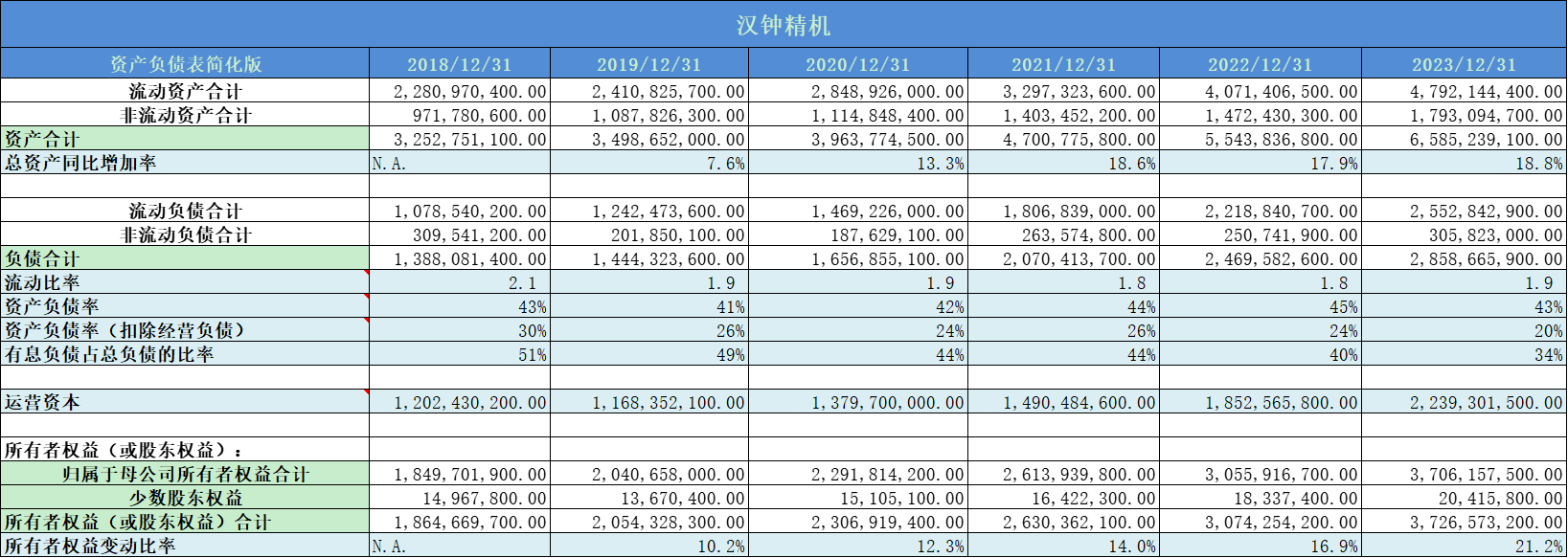

1. 资产负债表概况

近5年,公司的总资产平均增长率为15%,处于中速稳健增长中。

流动比率保持在2%左右,现金流较好。

资产负债率25%左右,属于低负债水平。

所有者权益平均增速和总资产同步。

总结:公司增长稳健,现金流较好,资产负债率低,资产质量不错。

2. 准货币资金

准货币资金占比大于35%,账面现金充裕。

3. 应收票据

几乎没有应收票据;

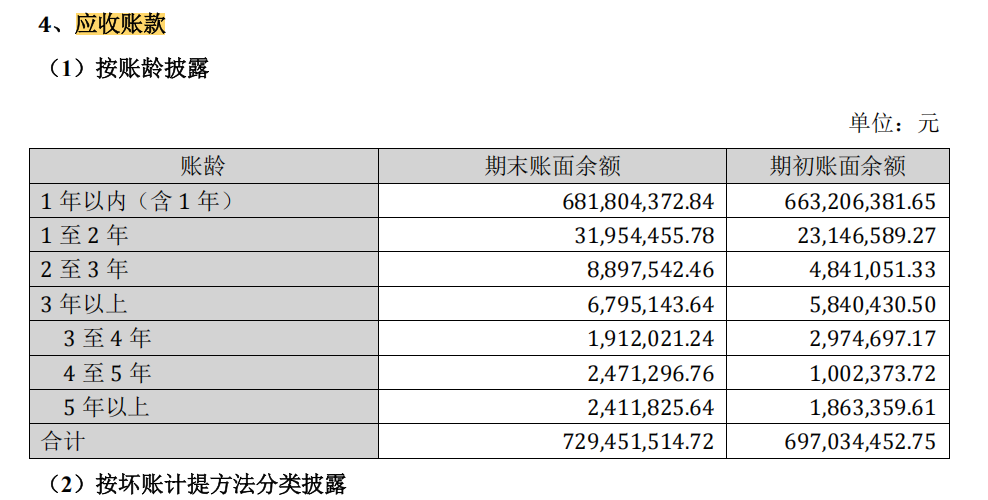

4. 应收账款

应收账款占比20%左右,这个比率非常高了。

2023年年报显示,应收账款绝大部分在一年期以内,问题不大。

5. 存货

存货占比25%左右,占比也是非常高的。

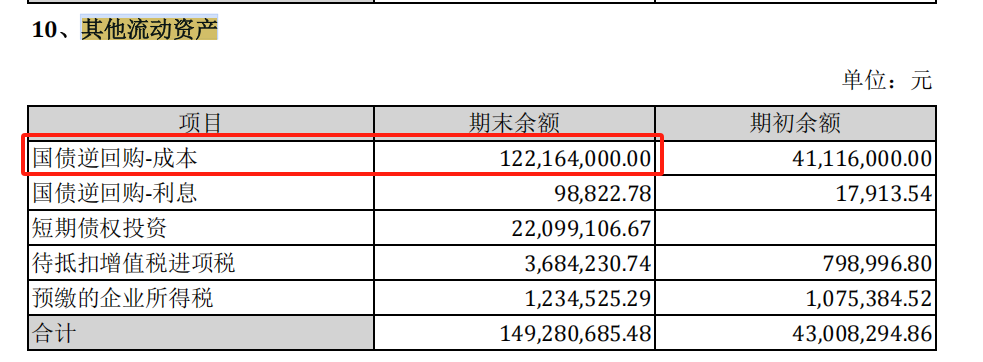

6. 其他流动资产

2023年比率出现大幅跃升。

公司进行了现金管理,没有问题。

7. 人均薪酬.

人均薪酬19万左右,在制造业公司中算是比较高的。

8. 应付预收和应收预付

最近几年差额长期为正,且远大于0,公司有一定的行业地位。

9. 固定资产

固定资产占比20%左右,轻资产运营。

10. 毛利率

毛利率37%左右,一般。

11. 净利率

净利率近几年改善明显,2023年为22%,这个很不错。

12. 费用率

费用率近几年下降的非常明显,2023年为35%,公司的成本管控进步很大。

13. 主营利润

主营利润20%左右,利润率很好。

14. 投资成长潜力

2019年至今,购建固定资产平均比率为30%,发展潜力比较稳健。

15. 营业收入增长率

近几年的平均营收增速17%,增速很好。

16. 季度增长率

公司的季度增长率波动较大,其中第四季度为淡季。

17. 分红率

分红率在40%左右,股东回报意识很好。

18. 归属于母公司股东的净利润增长率

扣非净利润增长率30%以上,属于高速增长类型了。

19. 净资产收益率

ROE波动较大,这也是用软件没有筛选出的原因之一。平均值为18%,最新一年25%,公司的发展具有一定的周期特性。

20. 净利润现金比率

波动较大,平均在100%以上,相对不错。

21. 现金收入比

现金收入比长期小于90%,收入质量一般。

22. 研发情况

研发费用占比6%左右。

23. 人均创收和人均创利

人均创利近几年增速非常快;

公司目前处于行业周期向上的阶段。

24. 总资产周转率

资产周转率小于70%,周转速度蛮快的。

25. 销售费用率

销售费用率占比6%左右,占比很低。

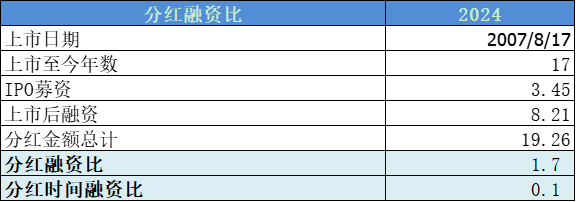

26. 分红融资比

分红融资比非常低,减分。

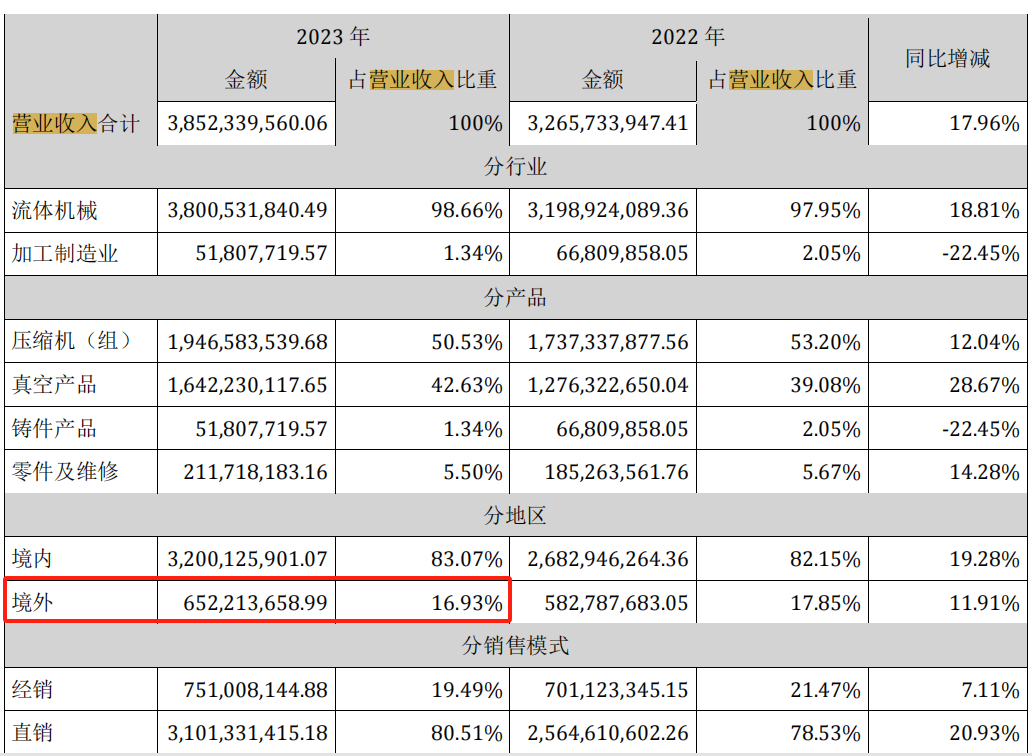

27. 海外收入占比

境外占比17%,占比不大,但仍需注意海外市场风险。

三、核心竞争力分析

1. 成本管控优势

2. 技术研发优势

四、估值分析

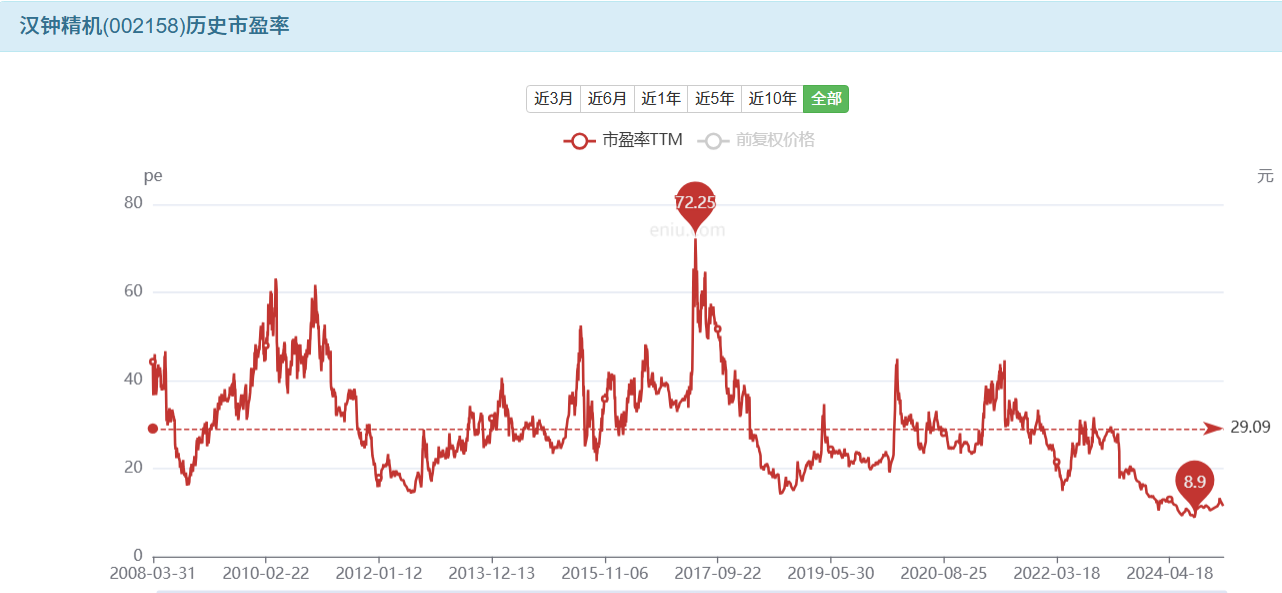

公司为轻资产运营,采用市盈率估值;

当前2025年4月7日,10倍市盈率,处于历史底部区域。

五、总结

1. 公司业务具有一定的周期性,处于成长期阶段。

2. 资产负债率15%,准货币资金占比35%,资产质量较高。

3. 应收账款占比较高,需要注意减值风险。

4. 公司的毛利率37%,净利率20%以上,期间费用率35%,成本管控提升显著。

5. 主营利润率20%,利润率比较稳定;投资成长潜力较好。

6. ROE波动较大,平均在18%,盈利能力还不错。

7. 分红率40%左右,股东回报意识很好。

8. 净利润现金含量一般,现金收入比一般,营收质量一般。

9. 研发费用6%,销售费用6%,这个挺好。

10. 分红融资比较低,股息回报水平较低,公司的发展需要持续融资才能满足。

11. 公司属于中等的好公司。

六、风险提示

1. 行业波动风险

公司所处行业为高端装备制造业,是国民经济的重要支柱产业,容易受国家政策、经济环境、产业发展政策、国家能源战略等影响。尤其是公司应用于光伏、半导体产业的真空泵产品,若下游行业整体发展状况、景气程度不佳,周期性或政策性波动增长放缓或需求下降,对公司经营业绩将会产生不利影响。

2. 客户相对集中风险

公司真空产品目前主要销售在光伏行业,由于行业特性,公司客户相对集中在下游知名厂商,市场占有率较高。如果行业需求下降,或是竞争格局的变动,下游主要客户订单不足,回款不及时,将会对公司经营产生不利影响。

3. 市场竞争风险

随着行业发展,技术进步和产业链生态的不断完善,公司所处行业的产品生产厂家新进入者逐步增加,公司面临的市场竞争更加激烈,存在价格竞争的风险,将会对公司经营产生不利影响。

风险提示:以上只是个人思考,一家之言,万万不可作为买卖依据。投资路上必须坚持独立思考,独立判断,自负盈亏,切记切记。