盛弘股份-投资价值分析

一、公司简介

盛弘股份(300693.SZ)是聚焦电力电子技术的能源互联网核心设备与解决方案提供商,2007 年成立、2017 年深交所上市,以储能、充电桩、电能质量为核心增长极,覆盖全球 60 + 国家,绑定 CATL、比亚迪等头部客户;

核心业务与产品

公司以电力电子技术为底座,面向高端制造、新能源、数据中心等场景提供设备与方案,核心产品如下:

电能质量:模块化 APF、SVG、动态电压恢复器(DVR)、工业 UPS,用于谐波治理、无功补偿与电压暂降治理,客户覆盖数据中心、轨道交通、半导体工厂。

储能微网:储能变流器(PCS)、光储一体机、储能系统集成,PCS 效率达 98.5%,适配大型储能电站与工商业微网,海外业务增长快。

电动汽车充电:480kW/800kW 高压液冷超充、1000V 高压快充模块,适配 800V 平台车型,进入头部车企与充电运营商供应链。

电池化成与检测:动力电池 / 储能电池化成分容柜、实验室测试系统,客户含 CATL、亿纬锂能、比亚迪等,覆盖消费 / 动力 / 储能全场景。

工业电源:半导体 / 高端制造用特种电源、HVDC 高压直流电源,服务芯片制造、数据中心等高端场景。

二、财务分析

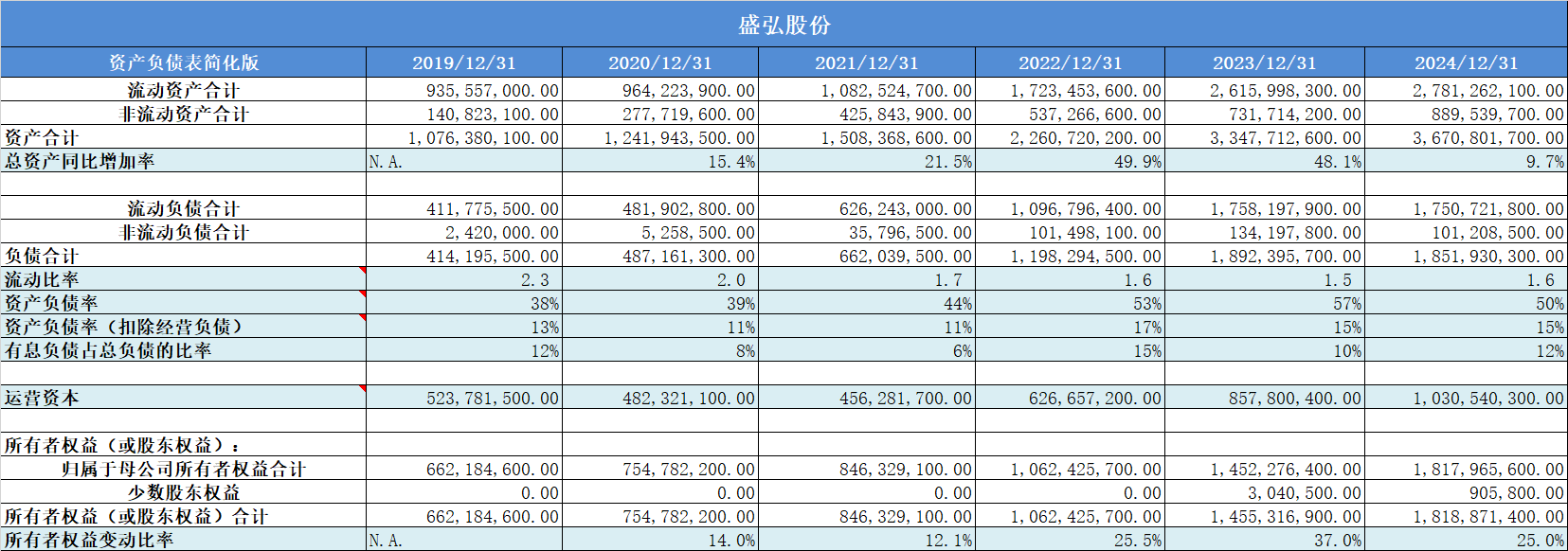

1. 资产负债表概况

公司近5年的总资产平均增速29%,增速很快;

流动比率1.6,账面现金流不错;

资产负债率15%,负债率水平极低;有息负债占比12%,占比不大;

经营负债占比35%,行业议价能力不错;

所有者权益平均增速22.7%,小幅低于总资产增速;

整体上看,盛弘股份的资产质量非常高,负债率极低;经营负债占比很高,行业议价能力很好;流动比率表现良好;公司总资产增长速度很快,值得关注;

2. 准货币资金

准货币资金占比24%,账面现金占比较高;

3. 应收票据

应收票据占比5.5%,占比不大;

4. 应收账款

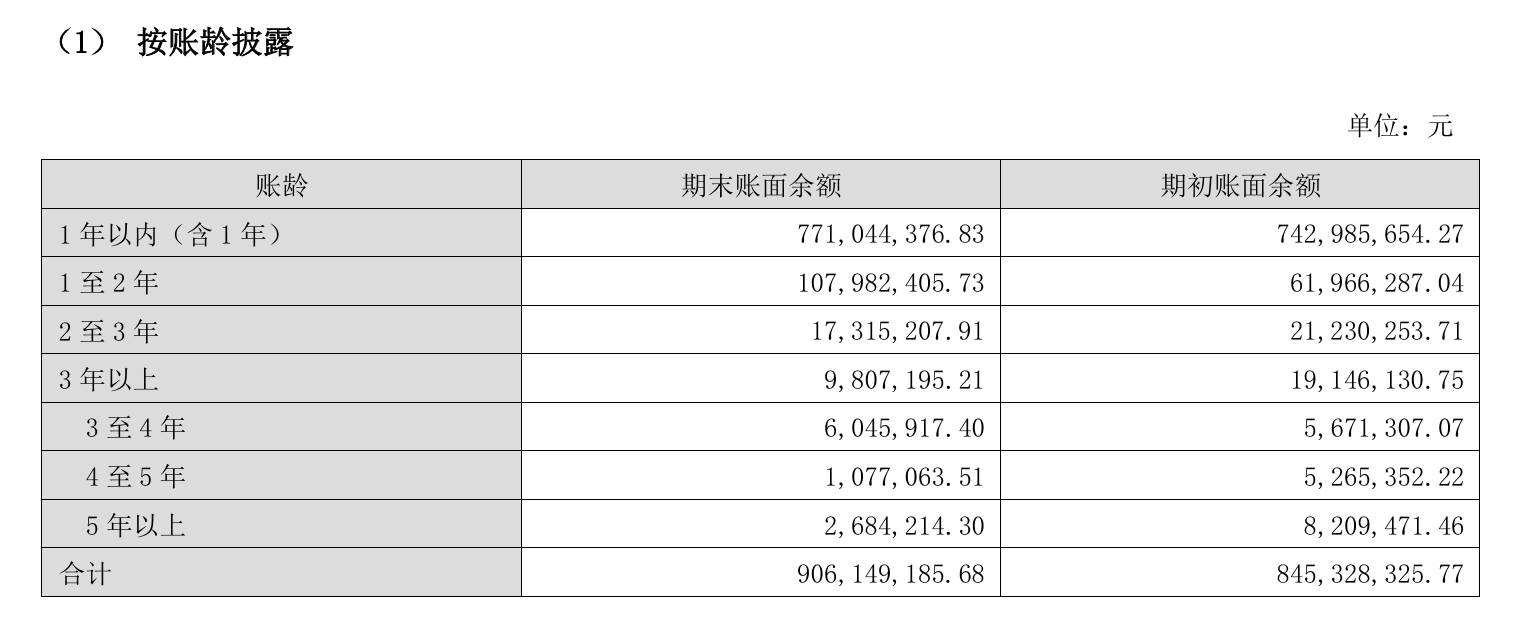

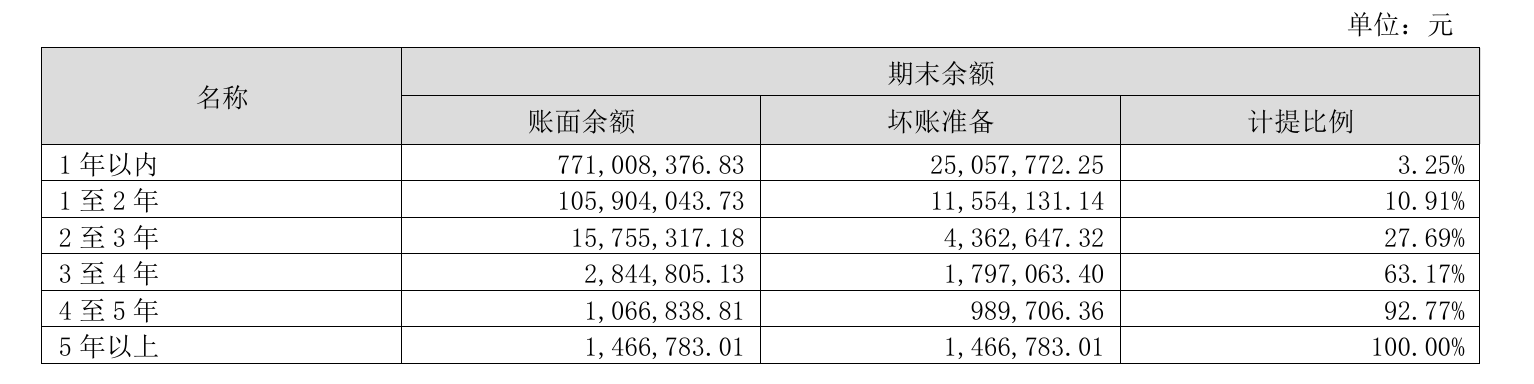

应收账款占比28%,占比很高;

1年以内金额占比85%,大部分都是1年以内的,问题不大;

坏账计提相对比较宽松;

5. 存货

存货占比23%,占比较高;

6. 人均薪酬

人均薪酬22万,薪资水平不错;

7. 应付预收和应收预付

差额大部分都是正数,行业议价能力不错;

8. 固定资产

固定资产占比14%,属于轻资产公司;

9. 毛利率

毛利率平均值43%,毛利率水平高;

10. 净利率

净利率14%,净利率水平不错;

11. 费用率

费用率61%,成本管控能力有待加强;

12. 主营利润率

主营利润率15%,主业盈利能力不错;

13. 投资成长潜力

投资成长潜力较好;

14. 营业收入增长率

营收增速平均值38%,营收增速非常快;

15. 季度增长率

从季度增速上看,2024下半年开始出现了明显放缓;

从最新的2025年三季报来看,营收已经出现了止跌回稳,业绩拐点已经出现;

16. 分红率

2020-2023年的分红率20%+,2024年大幅提升到了36%,整体回报稳定良好;

17. 归属于母公司股东的净利润增长率

扣非净利润增速55%,增速非常快,但2024年出现了增速出现大幅下滑,和营收增速情况一致;

18. 净资产收益率

平均净资产收益率20%,2024年为提升到了25%,盈利能力非常强;

19. 净利润现金比率

平均净利润现金比率97%,净利润现金含量较好;

20. 现金收入比

现金收入比大于80%,收入质量较好;

21. 现金流

现金流大部分都是正数,正常;

22. 研发情况

研发费用占比8.5%,占比相对较高;

23. 人均创收和人均创利

人均创收和创利比较一般;

24. 总资产周转率

总资产周转率整体上有所上升,经营效率明显提升;

25. 销售费用率

销售费用率12%,费用率不高;

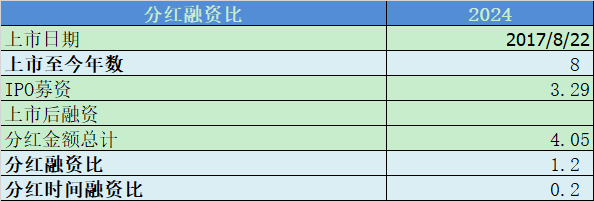

26. 分红融资比

分红融资比1.2,时间比0.2,分红融资比一般;

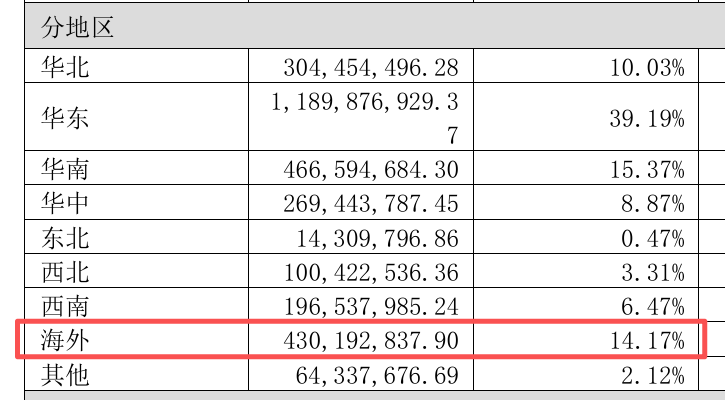

27. 海外收入占比

海外收入占比14%,占比不高;

三、核心竞争力分析

1. 公司概况:电力电子技术的 "多面手"

深圳市盛弘电气股份有限公司 (300693) 是全球领先的能源互联网核心电力设备及解决方案提供商,深耕电力电子技术 17 年,已形成 **"电能质量 + 储能 + 充电桩 + 数据中心电源"** 四大业务板块协同发展的格局。

核心数据:

专利及软著:286 项(截至 2025 年 6 月)

研发投入:年营收8-10%,2025 上半年达 1.37 亿元(同比 + 8.93%)

研发团队:占比35%+,多来自华为、艾默生等头部企业

全球覆盖:**60+** 国家,6 大生产研发基地,**30+** 国内服务网点

2. 技术同源:"一套武功心法演化多种招式"

核心竞争力一:电力电子技术平台的跨领域复用

技术同源优势:电能质量、储能 PCS、充电桩、HVDC 等产品共享底层电力电子技术,研发效率提升30%+,成本降低20%+

技术迁移案例:800V 超充模块技术→HVDC 数据中心电源(开发周期缩短 30%)电能质量 APF/SVG 技术→新能源场景电能治理SiC 碳化硅技术→全产品线应用(效率提升 2%,体积缩小 50%)

3. 模块化设计:"乐高式" 构建能源解决方案

核心竞争力二:行业领先的模块化架构

储能领域:独创 "积木式" 系统,可根据需求增减模块,支持交直流混合系统,单模块故障不影响整体运行

电能质量:模块化 APF/SVG,支持热插拔,维护时间缩短70%,已进入上海超算、东数西算等标杆项目

充电桩:"模块 + 整桩"一体化设计,支持" 一站一堆一共享 " 模式,适配重卡、乘用车等多元场景

液冷技术:双枪液冷超充终端实现 "一桩双枪双车位",成本下降30%,线缆成本降低80%

市场地位:多赛道领先的 "隐形冠军"

核心竞争力四:多领域的市场领先地位

电能质量:国内第一梯队,低压市场占有率领先,AIDC 领域已与阿里、腾讯等头部企业合作

储能 PCS:国内新增装机量前三,全球出货量前十,已获TÜV 南德等国际认证

充电桩:海外市场突破显著,已进入BP、壳牌等国际能源巨头供应链,欧洲市场毛利率35%+(国内约 20%)

数据中心:AIDC/HVDC 领域快速增长,已中标山东移动、德国数据中心等项目,2025 年 Q3 相关收入同比增28.5%

4. 全球化布局:"技术认证 + 本地服务" 双引擎

核心竞争力五:国际化战略与认证壁垒

全球认证:已获CE/UL/TÜV等 **60+款产品认证,覆盖60+** 国家

本地化策略:马来西亚代工厂已投产,主攻电能质量和储能产品美国市场通过 UL 认证,产品性能比肩施耐德、ABB欧洲市场:2024 年获德国计量法认证,可自有品牌进入

海外业绩:2024 年海外收入占比20%+(毛利率60%+),预计 2025 年将达35%

5. 未来增长点:AIDC + 储能 + 海外市场三重爆发

核心竞争力六:前瞻布局的战略眼光

AIDC 浪潮:AI 数据中心电能质量 + HVDC 双轮驱动,已与维谛技术合作开发液冷电源系统,进入英伟达供应链

储能市场:工商业储能 + 电网侧储能需求爆发,2025 年全球装机量预计增长40%+,公司已获多国电网认证

充电桩:重卡充电 + 海外高毛利市场双轮驱动,已获兆瓦超充全球销量第一认证

技术研发:成立智慧能源研究院,布局 AI 算法、能源管理系统,构建 "能源大脑 + 神经网络 + 躯干" 的智慧能源解决方案

总结:"技术 + 产品 + 市场" 三位一体的核心竞争力

盛弘股份的核心竞争力可概括为 **"技术同源 + 模块化设计 + 产品领先 + 市场卡位 + 全球布局"** 的五位一体体系。公司凭借电力电子技术的深厚积累,通过技术复用与模块化创新,构建了覆盖 "源 - 网 - 荷 - 储" 全链路的产品矩阵,在 AIDC、储能、充电桩等战略性赛道占据领先地位,并通过全球认证与本地化服务,打造了难以复制的竞争壁垒。

四、估值分析

公司的净利润增速为正,周期性较弱,可以采用市盈率估值;

从历史市盈率上看,估值中枢25倍,当前32倍,处于合理偏高区间;

核心逻辑:

业绩拐点已现:2025 年 Q3 营收 8.54 亿元 (+28.5%),净利润 1.19 亿元 (+33.1%),环比增长 39.2%,储能业务逐步修复;

AIDC + 海外双轮驱动:AIDC 业务 2026 年有望贡献 20 亿收入,成为第二增长曲线海外高毛利业务占比提升,整体盈利能力增强;

五、总结

1. 盛弘股份的资产质量非常高,负债率极低;经营负债占比很高,行业议价能力很好;流动比率表现良好;公司总资产增长速度很快;

2. 准货币资金占比24%,账面现金占比较高;

3. 应收账款占比28%,占比很高;1年以内金额占比85%,大部分都是1年以内的,问题不大;

4. 存货占比23%,占比较高;

5. 人均薪酬22万,薪资水平不错;

6. 差额大部分都是正数,行业议价能力不错;

7. 固定资产占比14%,属于轻资产公司;

8. 毛利率平均值43%,毛利率水平高;净利率14%,净利率水平不错;费用率61%,成本管控能力有待加强;

9. 主营利润率15%,主业盈利能力不错;

10. 投资成长潜力较好;

11. 2020-2023年的分红率20%+,2024年大幅提升到了36%,整体回报稳定良好;

12. 平均净资产收益率20%,2024年为提升到了25%,盈利能力非常强;平均净利润现金比率97%,净利润现金含量较好;现金收入比大于80%,收入质量较好;

13. 现金流大部分都是正数,正常;

14. 研发费用占比8.5%,占比相对较高;销售费用率12%,费用率不高;

15. 人均创收和创利比较一般;

16. 分红融资比1.2,时间比0.2,分红融资比一般;

17. 海外收入占比14%,占比不高;

整体上看,盛弘股份的盈利能力很好,现金流较好,营业利润率不错,净利润现金比率和现金收入比也很高;成本管控有待加强,属于中等的好公司;

六、风险提示

1. 财务风险:增长背后的隐忧

1.1 应收账款高企(★★★★★)

风险现状:截至 2025 年 Q3,应收账款达9.14 亿元,占归母净利润的212.99%,回款周期长

影响:存在坏账风险,现金流压力增大,经营活动现金流 / 净利润比值长期低于 1,资金周转效率受限

案例:2025 年前三季度计提资产减值准备,部分应收账款存在回收不确定性

1.2 毛利率下滑风险(★★★★☆)

风险现状:2025 年 Q3 毛利率 39.92%,较 2024 年同期下降约 2 个百分点,储能业务毛利率下滑更明显(2024 年降至 29.64%)

原因:行业竞争加剧,价格战(储能 PCS 价格 2024 年降幅约 10%);成本端压力(铜、IGBT 等原材料占成本 40%)

2. 行业与市场风险:竞争白热化

2.1 储能业务持续承压(★★★★★)

国内困境:商业模式不成熟,区域需求分化,价格战激烈,公司主动收缩部分国内业务

海外挑战:欧洲户储去库存压力,美国高利率导致项目延期,海外储能需求不及预期

影响:2025 上半年储能业务收入同比下降 38.98%,拖累整体业绩

2.2 充电桩与电能质量市场竞争加剧(★★★★)

国内竞争:科华数据、特锐德等巨头入局,价格竞争加剧,预计 2025 年 Q4 逆变器市场价格战进一步恶化

国际竞争:德国 SMA、ABB 等国际巨头占据高端市场,盛弘股份需在技术和价格间找平衡

2.3 AIDC/HVDC 业务不确定性(★★★★)

风险点:虽已与维谛技术合作开发 HVDC 产品,但市场份额仍小,面临中恒电气等国内企业竞争,客户认证周期长

影响:AIDC 业务作为公司未来增长引擎,若落地不及预期,将影响 2026 年业绩增长(原预期贡献收入 12-15 亿元)

3. 政策与外部环境风险:不可控因素增多

3.1 国际贸易壁垒(★★★★★)

风险点:欧盟碳关税、美国 IRA 法案、贸易保护主义抬头,可能增加出口成本或限制市场准入

案例:海外市场拓展面临认证壁垒和本地化项目落地周期长等问题,影响订单转化

3.2 政策变动风险(★★★★)

国内政策:储能补贴政策变化、容量电价补偿标准低于预期、电力现货市场推进不及预期

行业监管:新能源汽车充电桩、数据中心等领域政策调整可能影响下游需求

3.3 宏观经济波动(★★★)

风险点:全球经济放缓可能影响企业资本支出,减少对电能质量、储能等设备投资

影响:2025 年上半年公司营收 13.6 亿元(同比 - 4.8%),部分受宏观经济下行影响

4. 供应链与运营风险:细节决定成败

4.1 原材料价格波动(★★★★)

风险点:铜、铝、钢材、IGBT 等关键原材料占成本 40%,价格波动直接影响毛利率

影响:2025 年上半年毛利率下降 1.44 个百分点,部分源于原材料成本上升

4.2 供应链风险(★★★)

风险点:核心元器件(如高端 IGBT)仍依赖进口,供应稳定性受国际局势影响

案例:IGBT 等电力电子器件供给紧张,国产化进度不及预期,影响产能释放

4.3 项目交付风险(★★★)

风险点:储能和充电桩项目交付周期长,受供应链、物流、施工等因素影响,可能导致延期

影响:订单交付延迟影响收入确认,降低客户满意度,增加运营成本

5. 其他风险:不容忽视的细节

5.1 研发不及预期(★★★)

风险点:虽研发投入占营收 8-10%,但新技术(如碳化硅应用)商业化进度可能慢于预期

影响:技术领先优势减弱,产品竞争力下降,市场份额被侵蚀

5.2 汇率波动风险(★★★)

风险点:海外收入占比提升(预计 2025 年达 25%),汇率波动影响业绩稳定性

影响:2025 年上半年财务费用为 - 439 万元(主要为汇兑收益),若汇率反转将形成损失

风险提示:以上只是个人思考,一家之言,万万不可作为买卖依据。投资路上必须坚持独立思考,独立判断,自负盈亏,切记切记。