禅游科技(二)再探

石牛投资

· 广东

23年初刚入港股,尝试小市值投资策略,被禅游的财务数据吸引,买入了禅游科技,结果成了这二年港股亏损最多的小票,亏损率达50%。

为什么? 因为我当时也是抄作业,对禅游不懂,对游戏行业也不懂,甚至也不懂如何去看一家公司。禅游最近又有点起色,这周花了点时间把禅游再了解了一下,算是对所交学费的一点复盘。(禅游主仓位已在今年一季度换成康臣药业。)

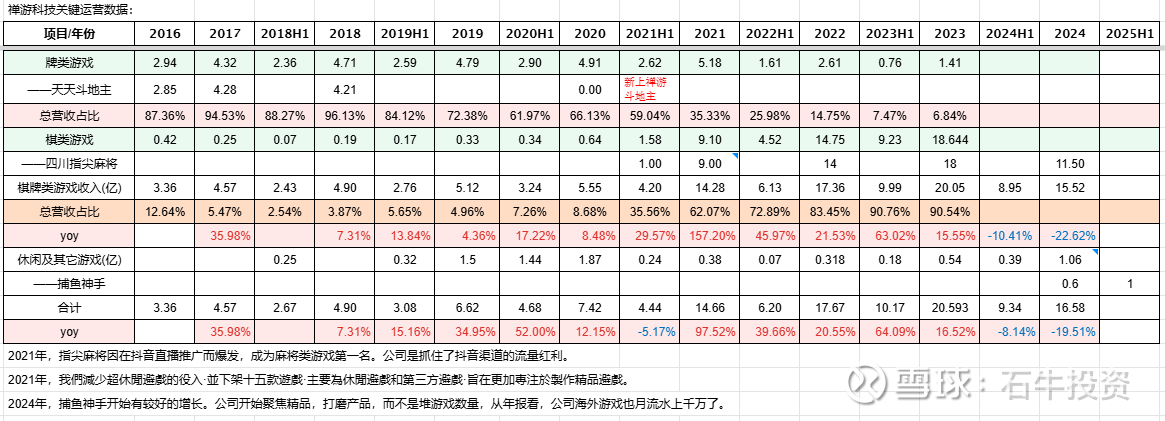

1、禅游游戏产品线营收拆解:能否做成长青游戏?

如上图所示,2016-2024年,不到10年时间,禅游的主力产品由斗地主换成了指尖麻将。天天斗地主的生命周期大概只有六七年。2020年指尖麻将抓住了抖音直播游戏的红利业绩爆发,第二曲线搞得非常成功,随后公司业绩与市值齐飞。但成也指尖,败也指尖,随着抖音直播红利的消失,指尖麻将营收也开始下降,好在下降幅度较缓慢,但市值也跌去一半。指尖麻将的生命周期有多长?如果能不能做成长青游戏,这个确定性有多大?

2、棋牌捕鱼游戏

点击查看全文