2025年中烟香港业绩预测

近期中国海关2025年相关烟草进出口数据出来了。花了一点时间把烟叶进口、卷烟出口这二个与中烟香港业绩高度相关的数据进行整理分析如下:

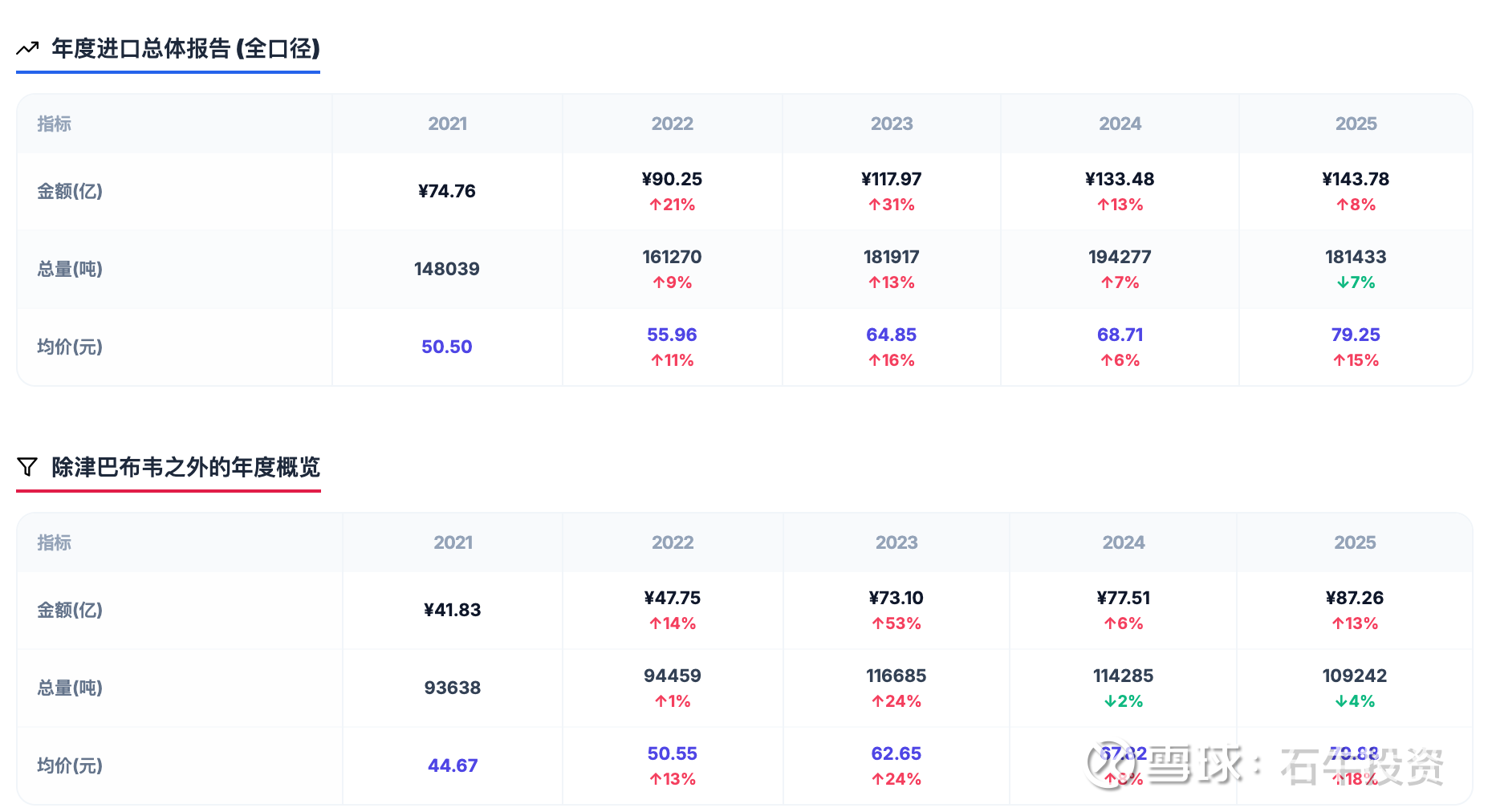

一、烟叶进口部分:

1、2021-2025年进口金额趋势:2025年比2024年增长8%。除津巴布韦外增长13%。

2、主要进口来源地:2025年中烟香港相关的巴西区域同比增长近20%。

通过对 2021 至 2025 年烟草进口数据的分析,烟叶进口市场呈现出显著的“集中化采购”与“价格驱动型增长”特征,2025年的量比2024年还有下降。全口径统计显示,五年间进口金额的复合增长率 (CAGR) 为 17.8%。这一高速增长的核心引擎高度依赖于津巴布韦、巴西等优质烤烟产区的供应能力。

从数据对比来看,中烟香港烟叶进口部分的业绩与上半年的业绩基本一致,下半年基本没有什么增量了。全年烟叶进口营收小幅度增长。

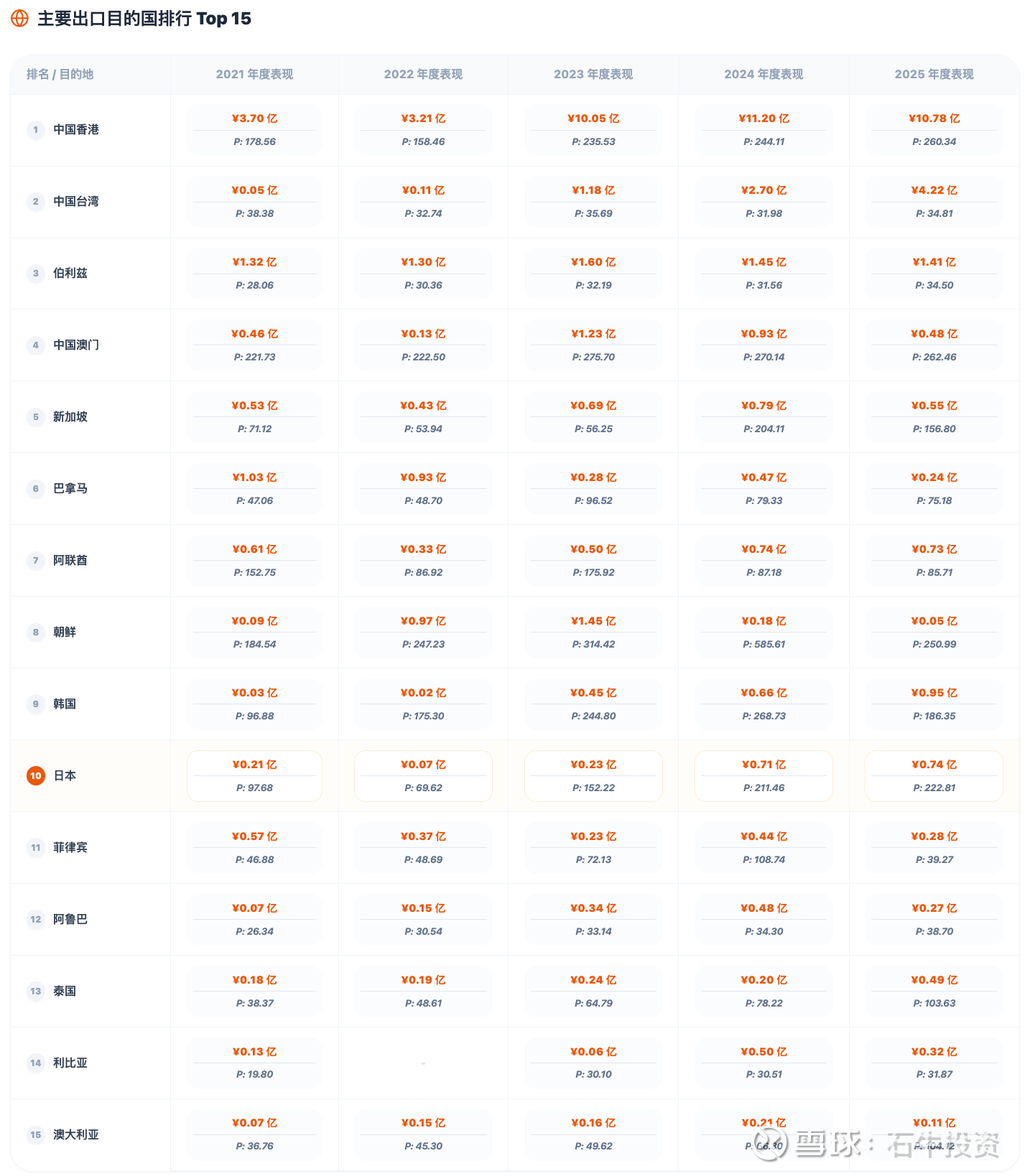

二、卷烟出口部分:

1、2021-2025年出口金额趋势:2025年同比2024年增长2.8%。结合2025年中报毛利率的大幅度提升到25%,卷烟出口业务估计利润同比增长20%以上。

2、分品类的金额与数量。雪茄的出口金额增速快,但占比还是相当低。

3、分国家地区的金额与数量。台湾地区是增长最快的。

在对 2021 至 2025 年的出口数据进行穿透式分析后,卷烟出口市场展现出了从“单纯规模扩张”向“高质量结构转型”的清晰脉络。过去五年,出口总额的年均复合增长率 (CAGR) 高达 23.0%。这一核心指标不仅反映了国产卷烟品牌在全球市场的竞争韧性,也标志着中国烟草国际业务在经历了供应链波动后,已成功跨入稳步增长的新常态。

一个显著的演变特点是:出口单价(元/千支)保持了近乎完美的上升曲线。这种“量价转换”逻辑说明,国产出口卷烟正在告别低端价格战,通过品牌溢价和中高端系列产品的海外铺货,实现了利润维度的深度价值重塑。以 中国台湾 为核心的增长引擎展现了惊人的爆发力,其五年间的贸易额增长幅度位居 Top 15 目的地之首。说明新兴中产阶级对国产高品质卷烟需求的激增。综上所述,过去五年印证了“品牌出海”的战略正确性。

新型烟草板块,2025年业绩肯定是大幅下降。烟叶出口有一定增长。

由此推算:中烟香烟2025年的盈利增长大概在8-10%之间。净利润毛估在10亿港币左右,目前PE估值28倍。