迅雷投资价值解析:3倍资产覆盖+成长兑现,低风险高弹性的中概稀缺标的

结合2025年Q3财报及最新的市场数据,聊聊迅雷这家被严重低估的科技企业 —— 它不仅有“用0.26美元买1美元净资产”的高安全边际,更有业务增长与股权变现的双重催化剂,投资价值远超单纯捡烟蒂逻辑

一、核心价值支撑:资产安全垫+业务造血能力

1. 可变现资产:近4倍于市值的保守估算

结合迅雷最新资产负债表,对其各项可变现资产做保守估值:

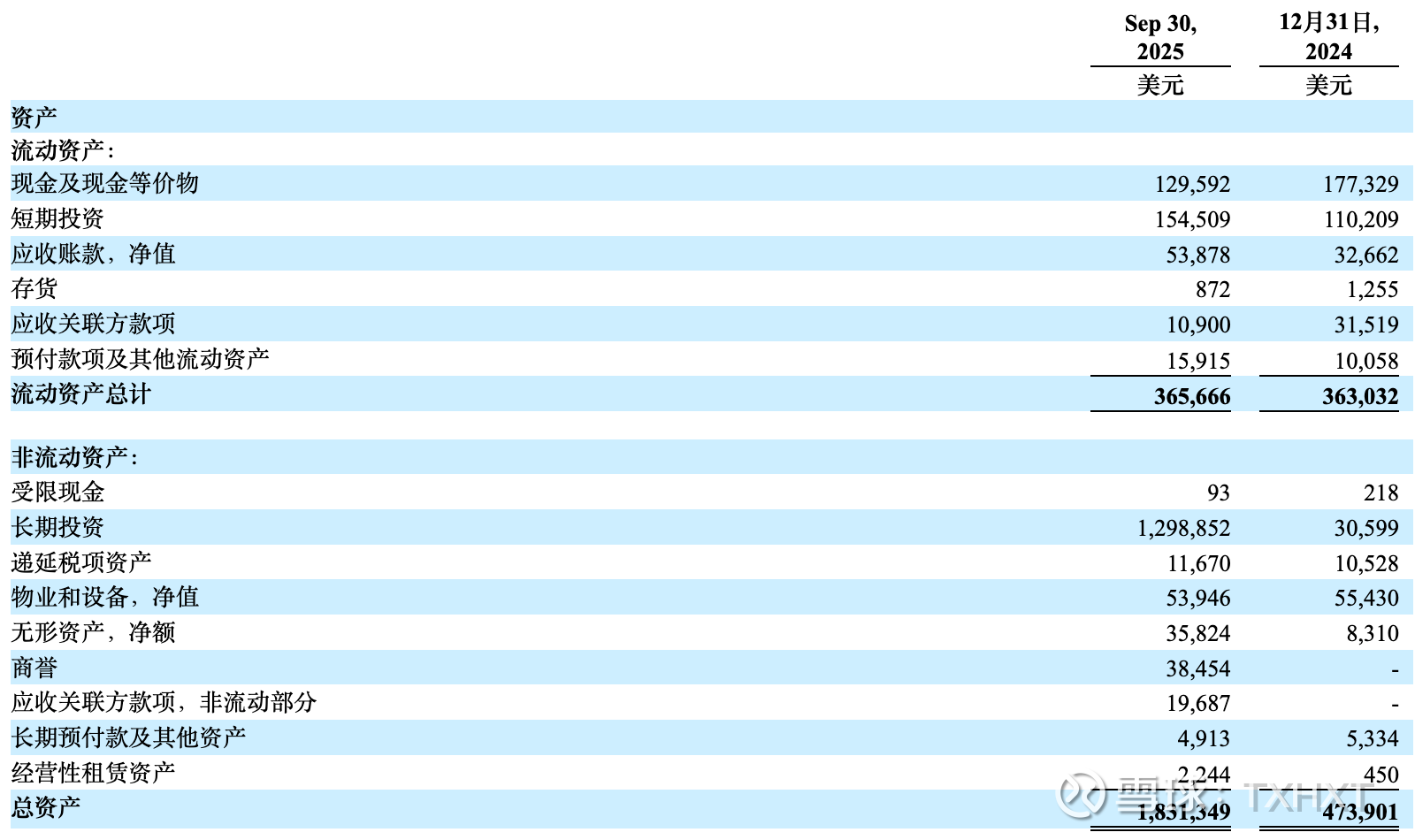

现金及短期投资:2.841亿美元

迅雷大厦(建筑面积6.5万方):位于南山核心区域,部分出租+自用,保守毛估估1亿美元(远低于同地段市价)

影石创新股权:持有7.84%股份,12月18日最新市值(955.94亿人民币)对应股权价值约10.62亿美元

总计可变现资产2.841+1+10.62≈14.46亿美元,为迅雷最新市值4.3亿美元的3.36倍。即便极端场景下将迅雷大厦及影石估值砍半,合计可变现资产仍达2.841+0.5+5.31≈8.65亿美元,是当前资产的2.01倍,安全垫扎实

2. 业务造血:收入高增+结构优化

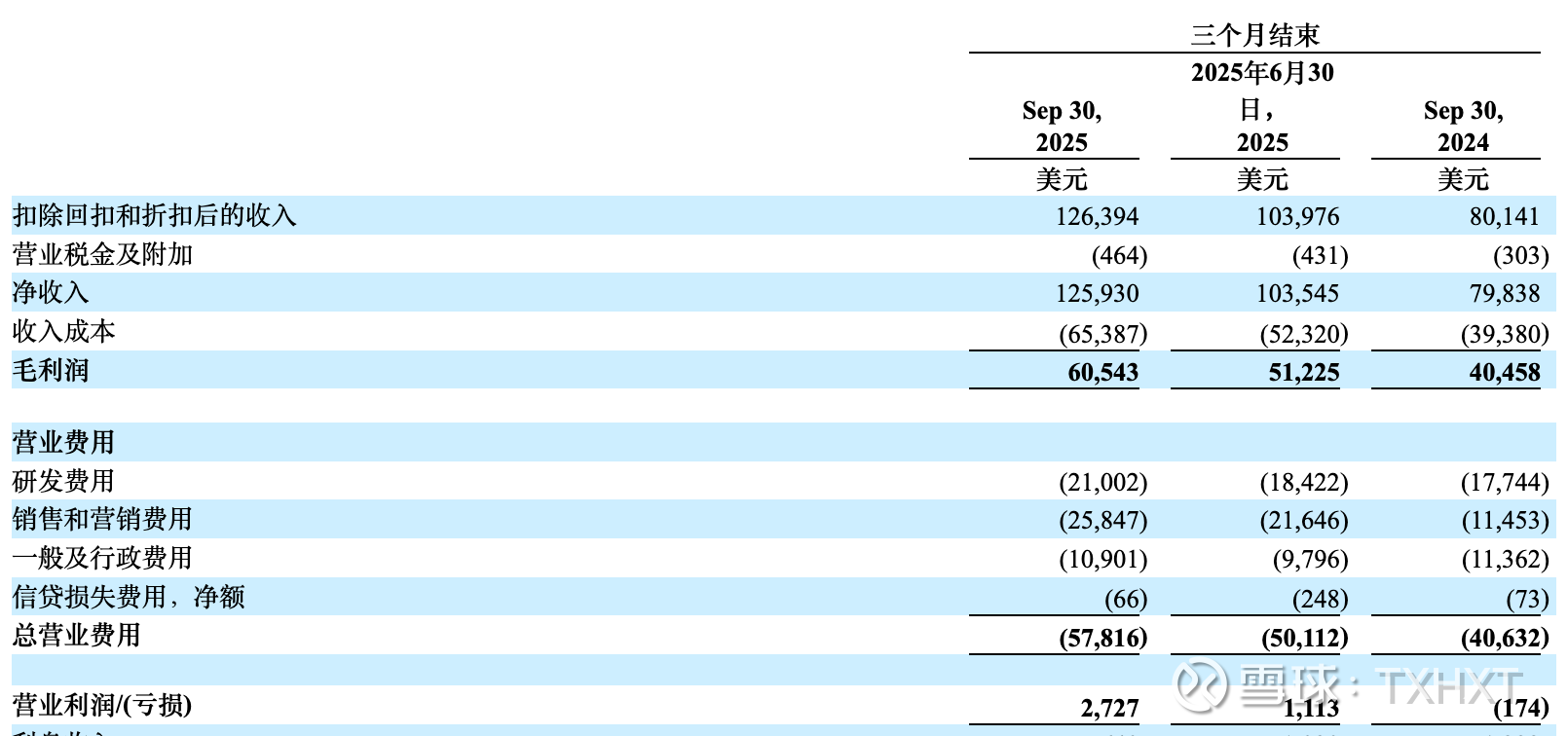

迅雷投资影石带来的浮盈遮蔽了业务的真实实力,2025Q3财报证明了迅雷业务内生的增长动能

盈利质量扎实:剔除投资收益后,Non-GAAP净利润530万美元,同比增长8.2%,完全依靠核心业务实现盈利

营收增速亮眼:总营收1.264亿美元,同比增长57.7%。其中云计算业务增44.9%,海外语音直播及广告业务增127.1%,虎扑广告业务稳步贡献现金流

用户基础稳固:订阅用户从2023年初484万、2024年551万、增长至2025年656万,超级会员占比提升带动单用户营收增长,形成良性循环

3. 增长催化剂:股权变现+第二曲线

股权变现:影石创新股权锁定期至2026年6月11日,当前股权价值已是迅雷自身市值3.18倍,未来减持或分红将直接增厚股东收益

第二曲线成型:海外直播Q3营收4910万美元,占总营收 38.8%,增速维持 120% 以上,成为核心增长引擎,社区运营模式在海外市场持续验证成功

二、战略积累:历任CEO沉淀的核心能力

迅雷的核心竞争力,在于历任领导者构建的 "技术 + 资本 + 社区" 三重能力底座:

邹胜龙(创始人):奠定P2SP技术根基,以精准战略眼光布局影石创新,早期投入带来150倍投资回报(900万美元获得7.84%股权,当前价值13.5亿美元)

陈磊:强化云计算与区块链技术积累,打造分布式计算能力

李金波:凭借社区运营背景,通过收购虎扑并拓展海外直播,推动技术能力+社区生态深度融合

如今的迅雷,既保留了区块链、分布式云计算的核心技术,又通过虎扑社区 + 海外直播的布局实现场景落地。这种多维能力协同并非资产堆砌,让公司在全球化、技术落地等多维度具备更多成长可能

三、估值结论:低风险高弹性的稀缺标的

高安全边际:市净率仅0.27,意味着花0.27美元获得1美元净资产,资产价值被严重低估;现金 + 影石股权合计13.461亿美元,覆盖市值后,相当于零成本获得云计算、直播、虎扑社区等全部业务及物业资产

成长性尚未充分兑现:海外直播仍处高速扩张期,市场渗透率提升空间巨大;虎扑社区商业化潜力尚未完全释放,与迅雷业务协同效应待进一步挖掘;影石股权潜在变现将提供额外收益催化剂

投资逻辑总结

迅雷已从单一工具软件公司转型为 "技术 + 社区 + 全球化" 的多元生态,技术提供核心竞争力,资本储备提供安全垫,社区与海外业务打开变现场景,三者形成有效协同

作为中概股中罕见的“低风险高弹性”标的,迅雷既有3倍资产安全垫,又有57.7%的整体营收增速及127.1%的爆发性业务增长,估值存在合理修复空间,建议重点关注

注:本人持有迅雷股票,以上内容为个人分析,不构成投资建议