陆控04:业务发展及分红相关的备忘录

木海之舟

· 广东

说明:前段时间花在投资的时间少了,导致减仓部分仓位,一时竟找不到合适的投资公司。之前乱翻翻都能找到PDD、康臣、耀才、乐信这样一眼定胖瘦的机会,现在可能要进入困难模式了。那就把不确定的机会多花点时间研究一下,目前小仓位持有陆控,因为胜率不确定,不过赔率高,所以自己反而需要多研究研究,跟大家一起讨论下,注意以下部分信息来自非官方通告。

一、关于业务经营情况

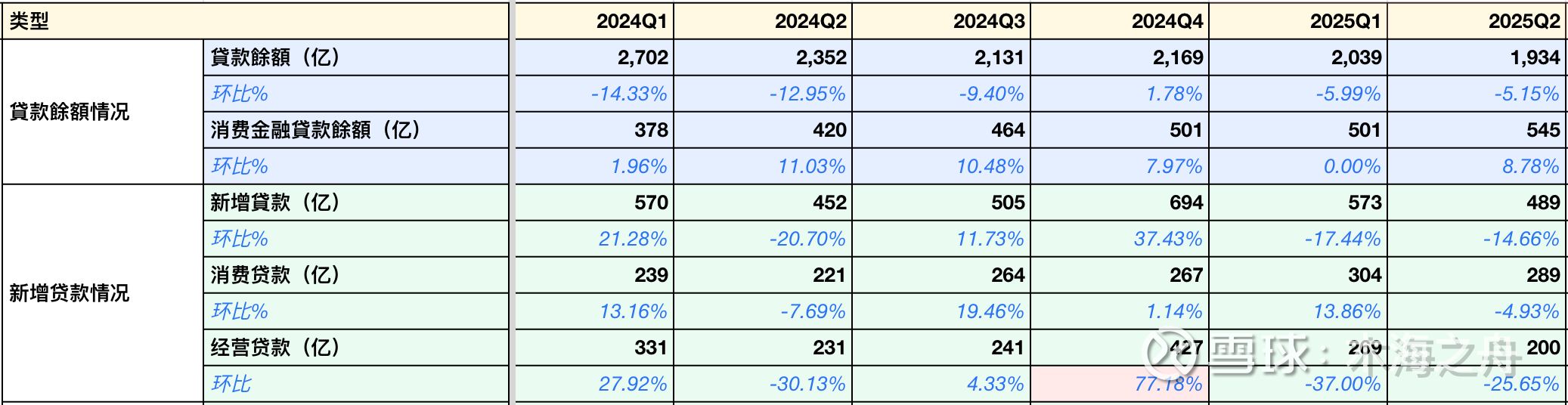

1)业务拓展:贷款余额稳定在2000亿,短期不会继续收缩,也不会快速扩展,经济好转,将稳步扩大规模

*备注:24Q4经营贷因利好政策,小微企业主贷款需求增加,导致新增经营贷款上升。25Q1经营贷回归正常200亿+水平,25Q2因关税,小微企业不敢盲目扩展,经营贷明显下降。消费贷受宏观经济影响更小,整体趋势稳步上升

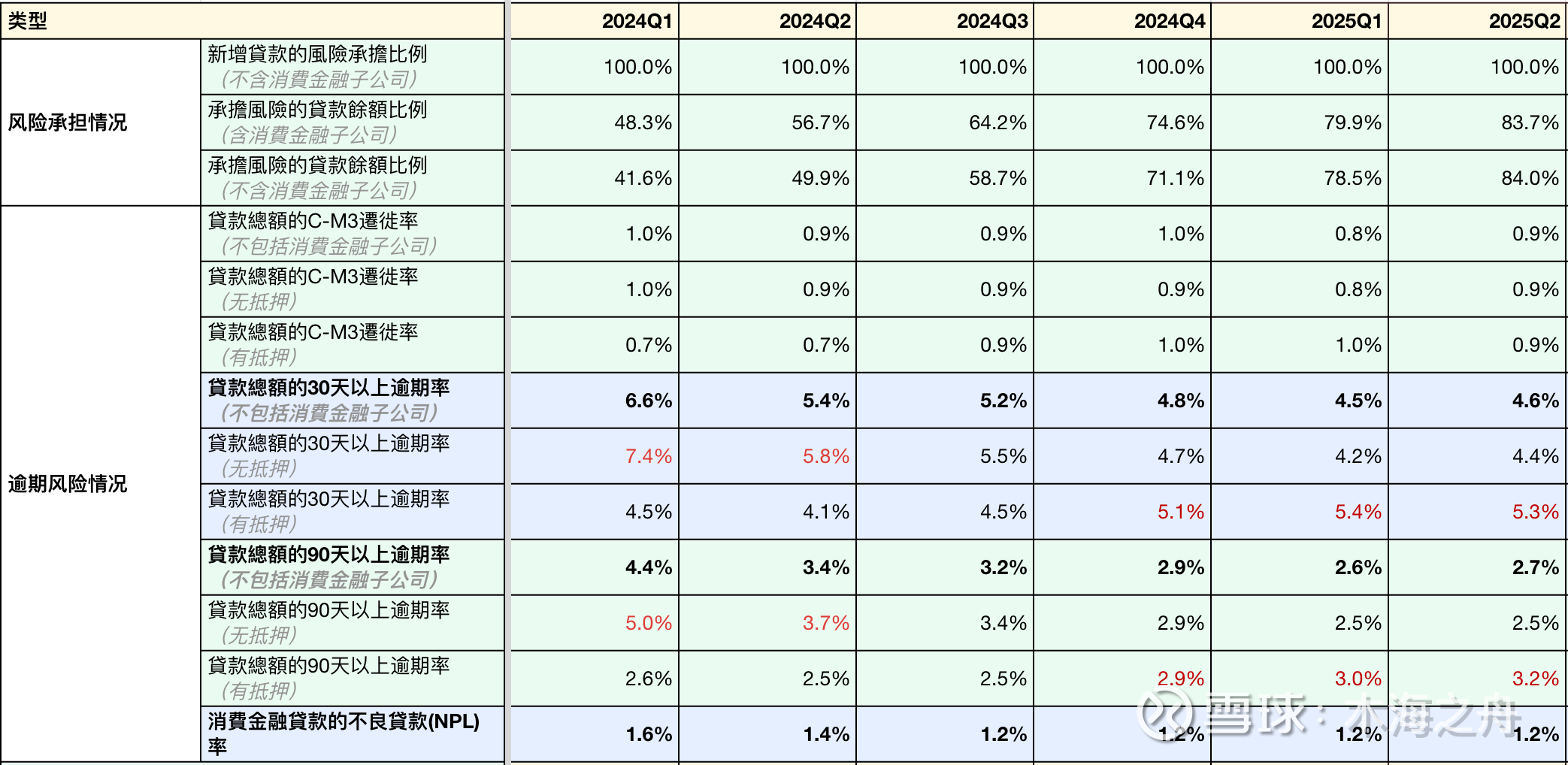

2)风险控制:整体资产质量稳步好转,25Q2略有下降,需保持关注

*备注:由上表可看到,25Q1应该过去一段时间资产质量最好的一个Q(

点击查看全文