赛诺医疗(688108.SH)2025年度业绩反转确立与新一代介入管线商业化价值的深度权益定价报告(上)

第一章 宏观背景与行业周期:中国高值耗材市场的结构性重塑

1.1 后集采时代的产业格局演变

中国高值医疗耗材行业在经历了自2020年以来的国家集中带量采购(VBP)洗礼后,于2025年正式进入了“后集采时代”的常态化发展阶段。这一阶段的核心特征已从初期的“以价换量”带来的剧烈价格震荡,转向了“量价挂钩、温和接续”的稳态竞争格局 。对于赛诺医疗(Sino Medical)及同类企业而言,这意味着市场准入的规则已经透明化,企业的核心竞争力从单纯的渠道销售能力回归到了产品的临床价值、生产成本控制能力以及全产业链的运营效率上。

在心血管介入领域,冠脉支架的国家集采已从最初的“破冰”行动演变为周期性的续约机制。2025年作为冠脉支架接续采购的关键年份,政策导向明确了维持供应链稳定和保障临床使用的重要性 。这种政策环境的确定性为头部企业提供了可预测的现金流预期,使得企业能够重新规划研发投入与产能布局。

1.2 人口老龄化与心脑血管疾病谱系的演变

根据流行病学统计,随着中国社会老龄化程度的加深,缺血性心脏病与脑卒中(Stroke)的发病率持续上升,且呈现出年轻化趋势。这构成了介入医疗器械行业长期增长的根本逻辑。特别是在神经介入领域,出血性脑卒中(颅内动脉瘤)和缺血性脑卒中(大血管闭塞、颅内动脉狭窄)的治疗渗透率远低于欧美发达国家,存在着巨大的未被满足的临床需求(Unmet Clinical Needs)。

赛诺医疗正是在这一宏观背景下,通过多年的技术积累与管线布局,完成了从单一冠脉支架厂商向“冠脉+神经”双轮驱动平台的转型。2025年的业绩预告与新产品获批,正是这一战略转型进入收获期的确证信号。

第二章 2025年度财务表现深度剖析:经营拐点与盈利质量

2.1 营收增长的稳健性与结构优化

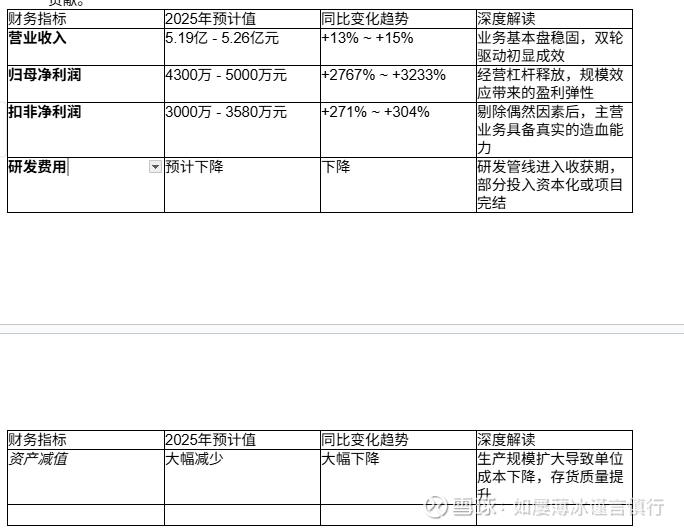

根据赛诺医疗发布的2025年度业绩预告,公司预计实现营业收入5.19亿元至5.26亿元,同比增长13%至15% 。在当前宏观经济环境与医疗行业反腐高压态势下,这一双位数的增长显得尤为珍贵,其背后反映了公司核心业务极其坚韧的内生增长动力。

2.1.1 核心产品放量的市场逻辑

营收增长的主要驱动力来自于核心产品的进院放量 。在冠脉支架领域,尽管集采价格大幅降低了单品售价,但赛诺医疗通过优化生产工艺和提升供应链效率,确保了在集采中标量之外的市场份额扩张。特别是在非集采的高端自费市场或特定临床场景中,公司凭借BuMA及HT Supreme系列产品的差异化涂层技术,维持了较好的品牌溢价能力。

2.1.2 海外市场的增量贡献

业绩预告中明确提到“国内外市场拓展成效显著” 。这意味着赛诺医疗的国际化战略已不仅仅停留在注册取证阶段,而是转化为了实实在在的销售收入。海外市场的开拓不仅平滑了国内单一市场的政策风险,更重要的是,欧美及新兴市场相对较高的终端价格,有效地拉升了公司的综合毛利率水平。

2.2 利润端爆发性增长的财务归因分析

相较于营收的稳健增长,赛诺医疗在利润端的表现堪称“爆发式”。归母净利润预计达到4300万元至5000万元,同比增长2767%至3233%;扣非后净利润亦达到3000万元至3580万元,同比增长271%至304%,成功实现扭亏为盈 。

2.2.1 经营杠杆效应(Operating Leverage)的释放

对于高固定成本(R&D、精密制造设备折旧)的医疗器械企业而言,一旦跨越盈亏平衡点(Break-even Point),利润的增速将远超营收增速。赛诺医疗2025年的表现是典型的经营杠杆释放案例。

固定成本摊薄:随着产销量的扩大,单位产品分摊的固定制造费用显著下降。

费用管控效率:销售费用预计同比小幅下降 ,这表明在集采环境下,传统的“带金销售”模式已被更高效的学术推广和集采配送模式所取代,营销费率(Selling Expense Ratio)的结构性下降是利润回升的重要推手。

2.2.2 资产质量与减值准备的逆向贡献

业绩预告中一个关键的细节是“资产减值损失预计同比大幅下降” 。这一变动背后的逻辑值得深入挖掘。

存货跌价准备的转回:在2024年及之前,由于神经介入业务处于起步阶段,产量低导致单位成本高企,部分产成品的成本可能高于可变现净值,从而需要计提存货跌价准备。

规模效应的财务体现:2025年,随着控股子公司赛诺神畅的产品产量大幅增长,规模效应显现,单位成本显著降低 。这使得存货的可变现净值普遍高于账面成本,不仅不再需要大额计提减值,甚至可能涉及前期已计提减值的转回,从而在会计报表上形成了正向的利润贡献。

2.3 管理层与治理结构的优化

值得注意的是,公司在治理层面也进行了积极的调整。修订30项治理制度并取消监事会改设审计委员会 ,这一举措符合国际上市公司的治理惯例,有助于提升决策效率和内部控制的透明度。对于机构投资者而言,良好的公司治理(ESG中的G维度)是给予更高估值溢价的重要前提。

第三章 冠脉业务的新基石:新型药物洗脱支架系统的技术与商业价值

2026年2月,赛诺医疗获得国家药监局颁发的《医疗器械注册证》(国械注准20263130263),产品名称为“药物洗脱支架系统” 。这一新产品的获批,不仅仅是SKU的增加,更是赛诺医疗在冠脉红海市场中巩固护城河的战略举措。

3.1 技术参数深度解析:差异化设计的工程学胜利

根据公告披露的详细技术参数,我们可以勾勒出该产品的工程学画像,并分析其临床竞争力。

3.1.1 支架平台与合金材料

该系统采用L605钴铬合金作为支架基体 。

材料学优势:相比传统的316L不锈钢,钴铬合金具有更高的密度和强度。这允许工程师将支架梁(Strut)设计得更薄(通常在80μm以下),同时保持足够的径向支撑力。

临床意义:超薄梁支架已被多项临床研究(如ISAR-STEREO)证明能显著降低血管壁损伤,减少血流扰动,从而降低术后在狭窄(Restenosis)和晚期血栓的风险。

3.1.2 独特的涂层体系:PBuMA与PLGA的协同

该产品的涂层设计采用了复杂的双层结构 :

底部涂层(Primer Layer):采用聚甲基丙烯酸丁酯(PBuMA)。这是一种不可降解的聚合物,主要作用是增强涂层与金属基体之间的附着力,防止在支架球囊扩张过程中涂层剥落或龟裂。PBuMA因其良好的生物相容性,在业内有“电子涂层”之称,曾是赛诺核心技术之一。

含药涂层(Drug Layer):由雷帕霉素(Rapamycin)与聚乳酸-羟基乙酸(PLGA)组成。PLGA是FDA批准的经典生物可降解高分子材料,其在体内可最终降解为二氧化碳和水。

机制解析:这种“不可降解底涂+可降解药涂”的混合设计,既保证了支架表面的长期生物惰性(由PBuMA提供),又实现了药物的精准控释(由PLGA降解速率控制)。

3.1.3 药代动力学特征

药物密度:1.20μg/mm² 。这一密度属于中等剂量窗口,既能有效抑制平滑肌细胞的过度增生(防止再狭窄),又避免了高剂量药物对血管内皮细胞的过度毒性(防止延迟愈合)。

载药量:59μg~324μg ,根据支架尺寸动态调整,确保单位面积的药量恒定。

3.2 “愈合导向”理念的延续与HT Supreme的全球化验证

赛诺医疗在冠脉领域的核心竞争力在于其提出的“愈合导向(Healing Oriented)”理念。新获批的支架系统无疑是这一理念的载体之一,而其前代旗舰产品HT Supreme已经在国际舞台上验证了这一理念的成功。

3.2.1 传统DES的痛点与赛诺的解决方案

传统药物洗脱支架(DES)主要关注抑制再狭窄,通过高剂量药物强力抑制细胞增生,但这也抑制了血管内皮的修复,导致支架表面长期裸露,增加了晚期血栓风险,患者需长期服用双抗药物。 赛诺医疗的解决方案是利用其专利的电子接枝涂层技术和精准的药物释放曲线,在抑制平滑肌增生的同时,通过加速内皮细胞在支架表面的覆盖,缩短血管愈合时间窗。

3.2.2 PIONEER-III临床数据的背书

HT Supreme在与雅培Xience和波士顿科学Promus的“头对头”PIONEER-III研究中,展现了令人信服的长期数据 。

安全性分离:在1年以后的随访中,HT Supreme组的靶病变失败率(TLF)和主要心脏不良事件(MACE)曲线与对照组出现分离,显示出更好的长期安全性。

欧美准入:基于这些数据,HT Supreme获得了美国FDA的附条件批准 ,这是中国医疗器械行业的里程碑事件。新获批的国内支架系统,依托于同样的研发体系和质量标准,在未来的国内市场竞争中拥有极强的学术背书。

3.3 商业化前景与集采适应性

新产品的获批正值国内冠脉支架集采接续期。

丰富产品组合:拥有多款不同特性的支架(如BuMA、HT Supreme、以及这款新支架),使得赛诺医疗能够针对不同病变类型(如简单病变、复杂钙化病变、分叉病变)提供针对性的解决方案。

应对集采策略:新产品可以作为非集采产品进入市场,或者在未来的集采中作为分组竞价的筹码,通过差异化定价策略获取更多利润空间。由于该产品有效期至2031年 ,它将成为支撑公司未来5-8年冠脉业务现金流的重要支柱。