山的沉稳水的灵动

· 北京

很久没关注同仁堂国药,看了一下2025年报,调整后经营性归母净利润4.6亿,同比下滑8%。但是新管理层确实有点狠,又是控货,又是应收款提了六千万减值,直接把账面利润打到不足4亿了。新帅接棒,为了做低业绩基数,无所不用其极。

看完中际旭创、地平线等公司的高增长,再来看这种数字,的确是弱爆了。 不过同仁堂系的拿手本领不正是今年左脚踩右脚,说右脚受伤了没法跑,明年再右脚踩左脚,说左脚受伤了没法跑嘛,于是年复一年循环往复,永远在起跑线附近转悠。2025年说香港去库存,2026年报估计又会说大陆灵芝孢子粉去库存的,反正永远围绕在起跑线周围,不是在压货的路上就是在去库存的路上。

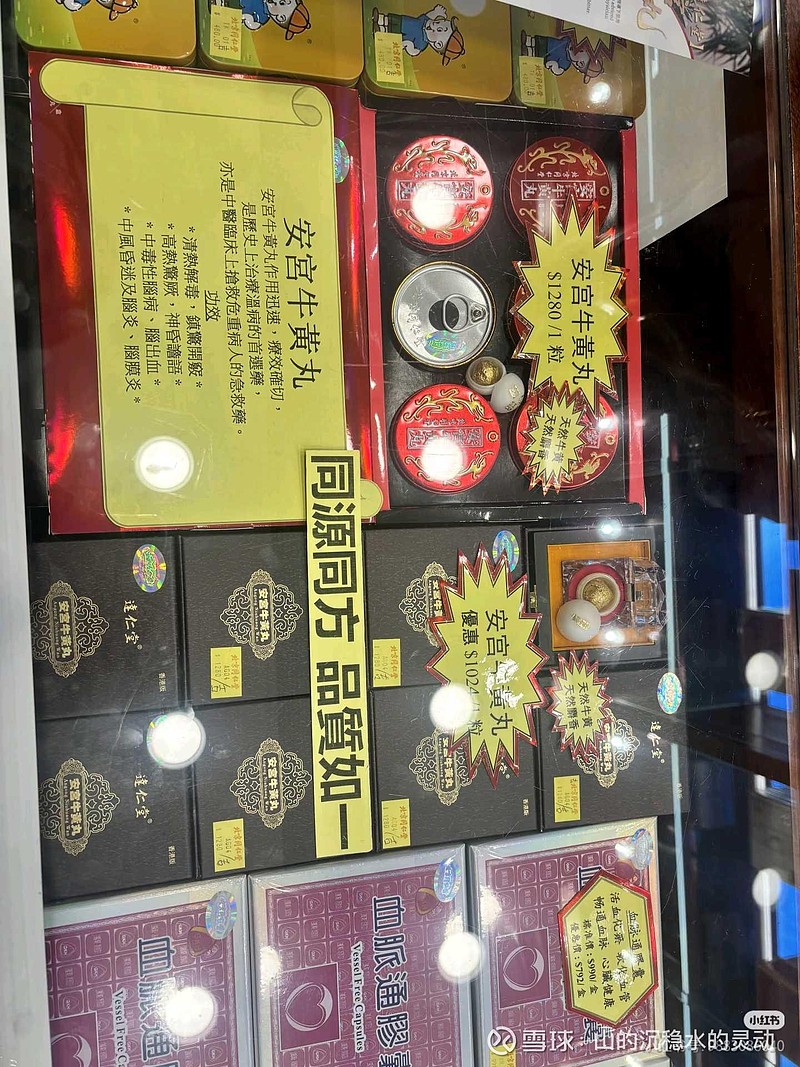

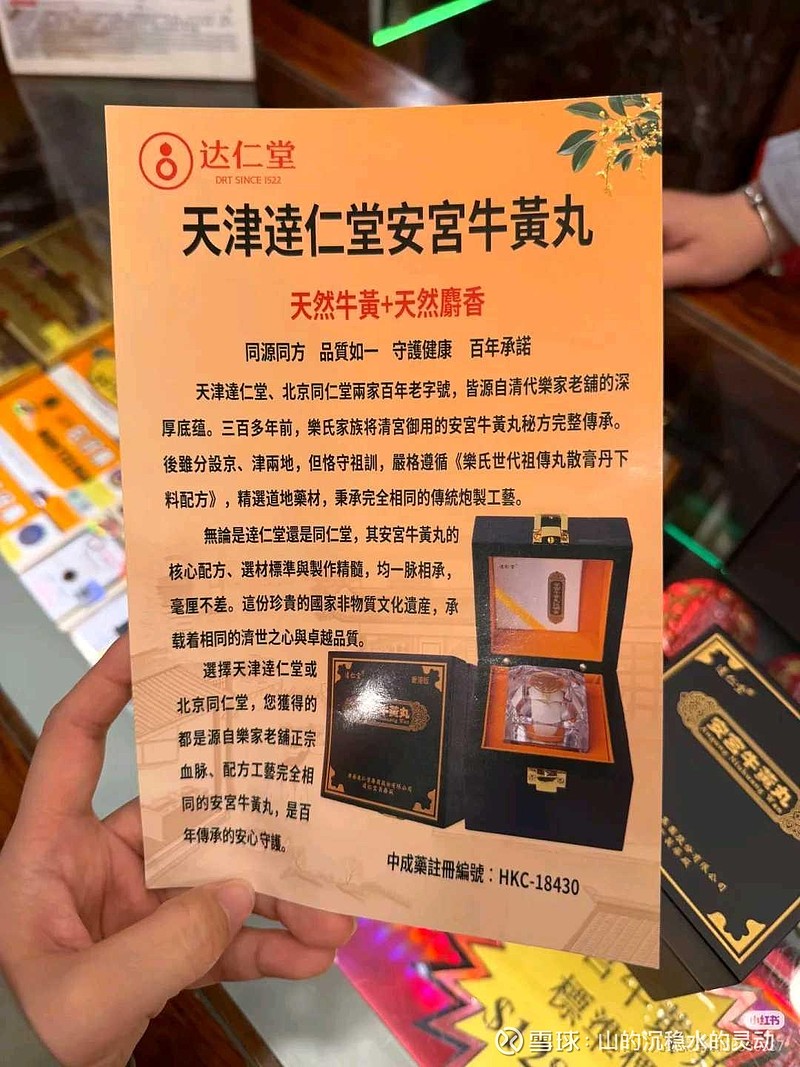

据说现在很多香港的北京同仁堂药店还开始卖达仁堂安宫牛黄丸了,店员还主动强推达仁堂安牛,并公然在同仁堂店里帮达仁堂安牛放置极具碰瓷性和绿茶性的宣传海报和标识,直接诋毁同仁堂自家的安牛。

以前我们总说要投资世界改变不了的企业,但现在看来也要适当投资一些改变世界的企业。未来的世界是算力的世界,算力是未来十年的核心主题,无论大模型如何变,ai应用如何发展,算力为王。服务规模化,robotaxi智驾租赁化陆续有来。当大家都在说ai有泡沫的时候,其实北美已经有一大批toB AI应用规模化地赚到了真金白银并持续高速增长,算力自然长期稀缺,少数真正的龙头企业估值其实并不贵,更重要的是他们还能继续中高速增长。真正的好公司就是越涨越便宜的,比如英伟达,比如谷歌等等。

至于同仁堂系,就拿着老老实实吃分红吧,最好赚多少利润分多少红。对待这种公司,就单纯把它当耗材算了,能榨多少分红就榨多少,其他的就无需过多关注了。

$同仁堂国药(03613)$