苏大维格:5.1亿现金吞下“掩膜检测”稀缺标的--国产光刻拼图最后一块?

雪豹夏嘟嘟

· 青海

【一句话:先看结论】$苏大维格(SZ300331)$ 公司正从“微纳光学膜”隐形冠军升级为“半导体上游关键设备+材料”双轮驱动的稀缺平台,短期看收购维普带来的EPS增厚+估值切换,中期看掩膜检测国产替代空间,长期看直写光刻在Chiplet/光伏铜电镀的二次膨胀。市值<90亿,对标同行芯源微、中科飞测PS 15-20X,苏大维格仅4.5X,具备“戴维斯”启蒙条件,但现金收购+高商誉是双刃剑,需盯紧落地节奏。

为什么此刻的收购恰逢其时?

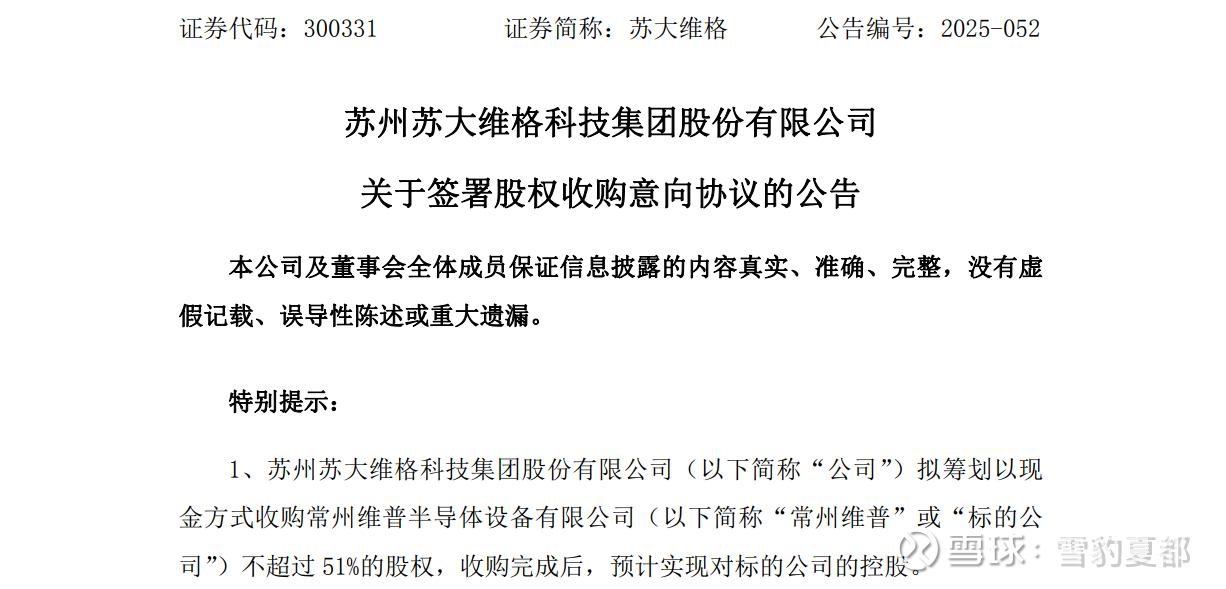

☆ 掩膜检测=“光刻之后必检环节”,每增加1万片晶圆/月产能≈新增2-3台检测设备,单价2500-3000万元,毛利50%+。☆ 维普半导体是国内唯一能同时提供“激光扫描+电子束复查”双模式量产机的厂商,已进入中芯南方、合肥长鑫、中电科集团掩膜产线,2024年出货量12台,国产化率从0→1的突破。☆ 交易对价5.1亿÷51%≈10亿整体估值,维普2024年

点击查看全文