【IPO双响炮】沐曦+奇瑞联袂预热,中山公用估值重构与投资机遇

雪豹夏嘟嘟

· 甘肃

一、先磕新闻,感受“资金预热”的温度

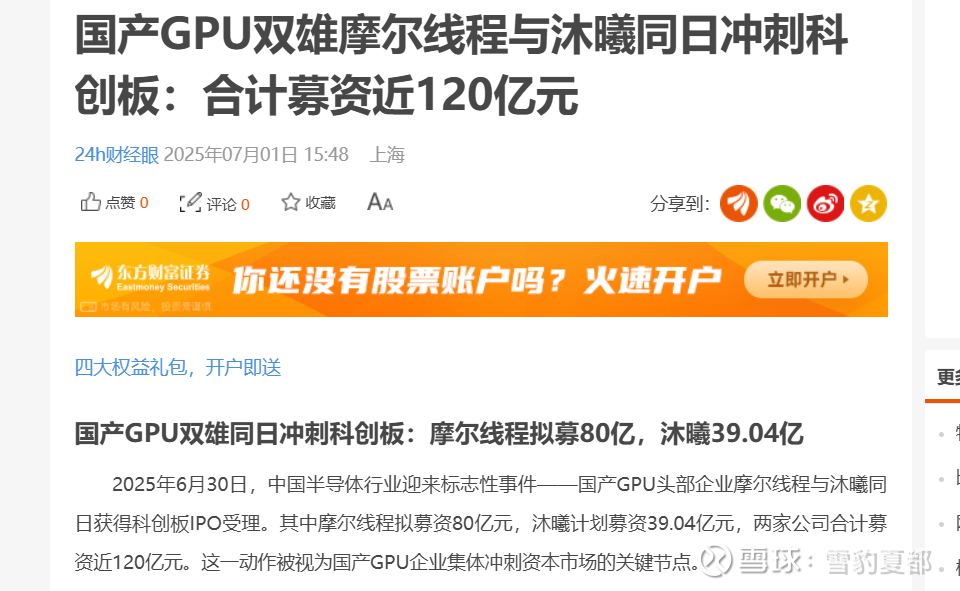

1、GPU第二梯队龙头沐曦 9月23日披露科创板二轮问询回复,计划募资120亿元,主打7nm AI训练GPU,2026年产能30万片/年,上市节奏明显提速。

解析:沐曦集成电路作为国内高性能GPU龙头,其科创板上市进程直接点燃市场热情。截至最新,沐曦累计销量突破2.5万颗,曦云C500系列占据2024年营收的97%,并已交付9大万卡级智算集群,在政企算力集群建设中中标率显著高于同行。其核心团队源自AMD,自主研发的MXMACA架构实现CUDA生态无缝迁移,客户迁移成本仅为竞品的1/3,技术壁垒与生态兼容性构成核心竞争力。

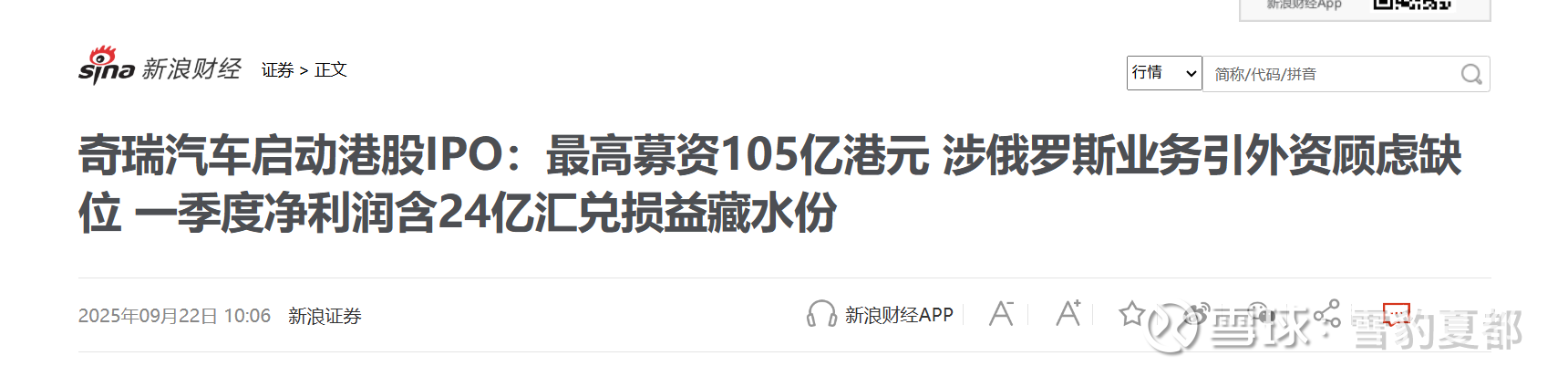

2、奇瑞汽车(9973.HK) 9月23日港股定价,招股价区间9.36~10.52港元,募资规模约68亿美元,创今年港股最大IPO;9月25日挂牌,市场传闻“国际配售已超购7倍”。

解析:奇瑞2025年上半年销量达110万辆,新能源占比突破

点击查看全文