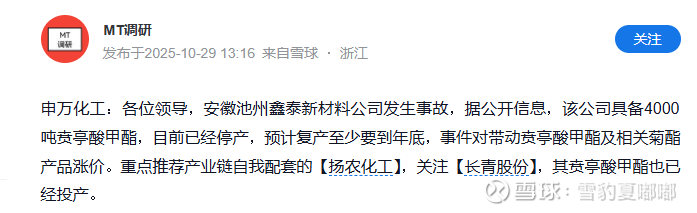

菊酯飙涨,长青怀“粮”静待市场风云

点燃的“菊酯超级周期”,渠道连夜锁仓,有货的就是王!

事件导火索:池州鑫泰4000吨装置停产,全球菊酯链瞬间少掉40%现货;

事件简述:一次突发事故搅动了全球菊酯市场,原本平静的农药产业链正迎来强劲的供需错配行情。近日,安徽池州鑫泰新材料公司发生安全事故。这一突发事件瞬间在农药行业引起震动,因为该公司拥有4000吨贲亭酸甲酯产能,是菊酯产业链的关键中间体供应商。

事发时间:10月20日装置起火,官方通报“预计检修3个月以上”。

供需缺口:正值国内冬储+印度订单旺季,下游功夫酸、联苯菊酯报价单日跳涨1500元/吨,贲亭酸甲酯(俗称贲酯)现货少、库存低,价格直线拉到6万元/吨,较9月底+50%,创2016年以来新高。

行业特征:贲酯→功夫酸→菊酯,高度连续化,断一截全链吃紧,类似“存储晶圆”式强错配。

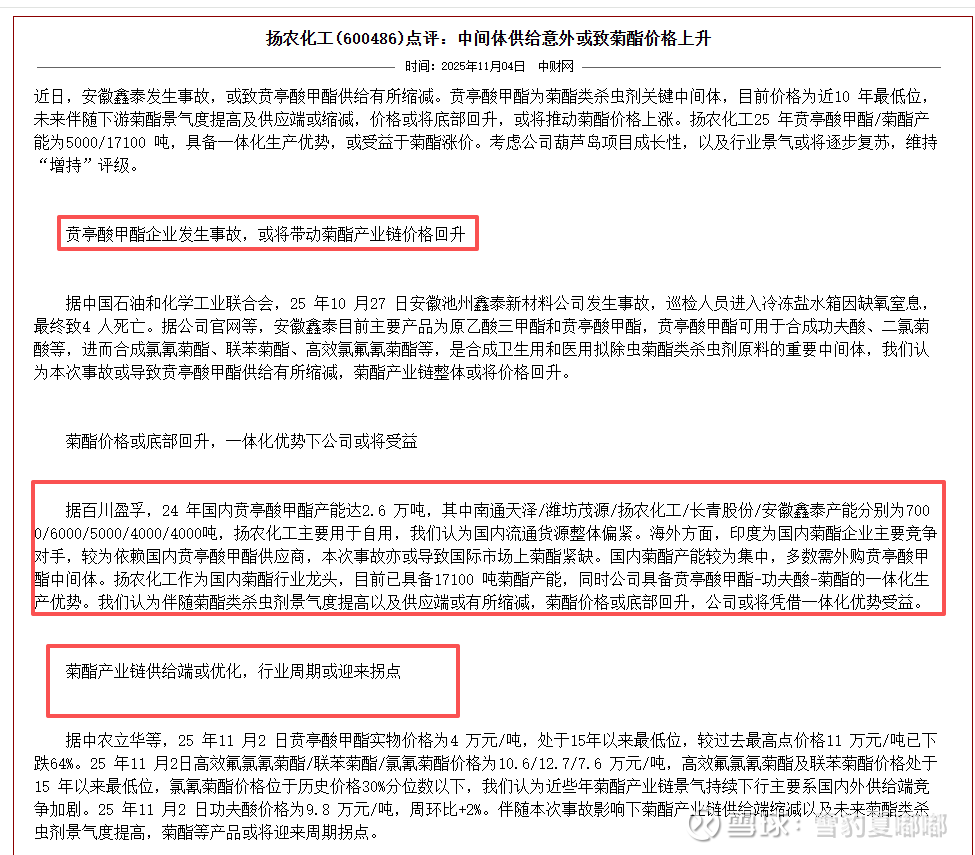

行情分析:贲亭酸甲酯是合成卫生用和医用拟除虫菊酯类杀虫剂原料的重要中间体,可用于合成功夫酸、二氯菊酸等,进而合成氯氰菊酯、联苯菊酯、高效氯氟氰菊酯等。本次事故或将导致贲亭酸甲酯供给缩减,进而推动菊酯产业链价格整体回升。价格数据的变化更为直观。截至2025年11月2日,贲亭酸甲酯实物价格仅为4万元/吨,处于15年以来的最低位,较过去最高点11万元/吨已下跌64%。这种低价局面难以持续,事故发生后,下游报价已快速上升至6万元/吨,涨幅高达50%。

长青股份:手里有“粮”,心里不慌;

面对这一市场机遇,长青股份$长青股份(SZ002391)$ 的布局显得颇具前瞻性。公司在湖北基地正在建设年产4200吨拟除虫菊酯系列产品项目,总投资约1.2亿元。这一项目包括年产1000吨高效氯氟氰菊酯原粉、200吨高效氯氰菊酯原粉、3000吨高效氯氰菊酯苯油。更为关键的是,长青股份拥有4000吨贲亭酸甲酯的产能规划,这在当前中间体供应紧张的环境下,形成了重要的产业链优势。公司能够实现中间体的自给自足,不仅保障了生产稳定性,更能在价格上行周期中获得更丰厚的利润。

自给率最高:公司湖北姚家港基地规划4000吨贲酯产能(已拿到安全生产许可证),完全配套下游4200吨拟除虫菊酯新项目,外采比例≈0,直接享受“库存升值+价差放大”双重红利。

新装置即将投料:公示文件显示,扩建4200吨菊酯车间(4层甲类厂房)已进入设备安装尾声,预计11月中下旬试生产,12月贡献销量。按现价6万/吨贲酯、菊酯均价12万/吨测算,单吨毛利较Q3再扩大6000元,年化新增净利2.3-2.5亿元。

产品结构升级:沿江厂区丙硫菌唑、氟虫腈等高毛利原药陆续达产,综合毛利率同比+1.8pct,对冲了老产品降价风险。

财务分析:从最新财务数据来看,长青股份已经展现出良好的复苏势头。2025年上半年,公司实现营业收入20.83亿元,同比增长7.28%;归母净利润达4227.78万元,同比激增117.75%。更令人鼓舞的是,公司2025年三季度延续了这一增长态势,前三季度营收29.68亿元,同比增长11.33%,归母净利润5229.33万元,同比增长19.27%。

公司的海外市场表现尤为亮眼,出口销售额突破10.87亿元,同比增长19.61%,占总营收比重已超过52%。这一全球化布局为公司在菊酯产业链价格回升时的出口业务奠定了坚实基础。

产业链机遇:贲酯 - 菊酯产业链红利释放 当前,贲酯 - 菊酯产业链迎来了重要拐点,贲亭酸甲酯价格大幅跳涨,短期呈现出“存储芯片”式的强供需错配行情。安徽池州鑫泰4000吨装置因事故停产,导致自由贸易量骤减约40%,而此时正值四季度国内冬储与海外(印度等)进口旺季,下游报价快速上升至6万元/吨,外贸端功夫酸也在探涨,产业链利润弹性空前释放。

长青股份在这一产业链机遇中具备独特优势。公司拥有4000吨贲亭酸甲酯的产能规划,虽然目前尚未明确是否已完全达产,但事故发生后市场对其预期升温,公司股价曾出现异动上涨。一旦产能顺利释放,公司将充分享受库存大幅升值及出口价差极限放大的双重红利,利润兑现弹性最大化。 与行业龙头扬农化工相比,扬农化工具备5000吨贲亭酸甲酯产能(主要自用),同时拥有17100吨菊酯产能,一体化优势显著。长青股份虽在产能规模上稍逊一筹,但其在贲亭酸甲酯产能规划上的布局,也使其在产业链中占据重要一席之地,有望在产业链红利释放过程中分得一杯羹。

战略转型:从草铵膦到绿色农药长青股份的战略调整能力同样值得关注。2025年8月,公司做出一项重要决策:终止原计划投资2.81亿元的草铵膦项目。这一决策建立在理性市场分析基础上——草铵膦价格已从2022年27万元/吨,暴跌至当前4.8万元/吨,行业平均开工率不足50%。公司将资源重新分配到更具前景的领域,包括年产1000吨丙硫菌唑原药和年产4200吨拟除虫菊酯系列产品建设项目。丙硫菌唑是全球第二大杀菌剂,2023年销售额达13.28亿美元,且全球市场年复合增长率达8.3%,2025年预计突破15亿美元。

同时,据2025年4月15日互动易,公司生产销售海卡能木质素有机水溶肥料,具备化肥业务延伸能力。这一举措标志着公司向农业相关领域的多元化拓展,化肥业务与农药业务形成协同效应,为公司开辟了新的利润增长点。在农业产业链不断整合的大趋势下,长青股份的多元化发展战略将有助于其提升抗风险能力,实现可持续发展。

总结:综合来看,长青股份在产能扩张、业绩增长、产业链机遇以及业务拓展等方面都展现出良好的发展态势。随着拟除虫菊酯项目的推进、产业链红利的释放以及新业务的发展,公司有望在未来实现业绩的进一步提升。市场变化瞬息万变,但那些做好准备的企业总能抓住机遇。长青股份在菊酯领域的深度布局,已为公司打开了新一轮发展的窗口期。