盛通股份“AI教育+消费包装”:优必选机器人+卫龙包装双引擎

概述:

随着人工智能浪潮席卷全球,与实体经济深度融合的细分赛道正催生出新的投资机遇。盛通股份,这家昔日的印刷龙头,凭借其前瞻性的战略转型,已深度卡位青少年AI与机器人教育赛道,并与包装主业形成协同。

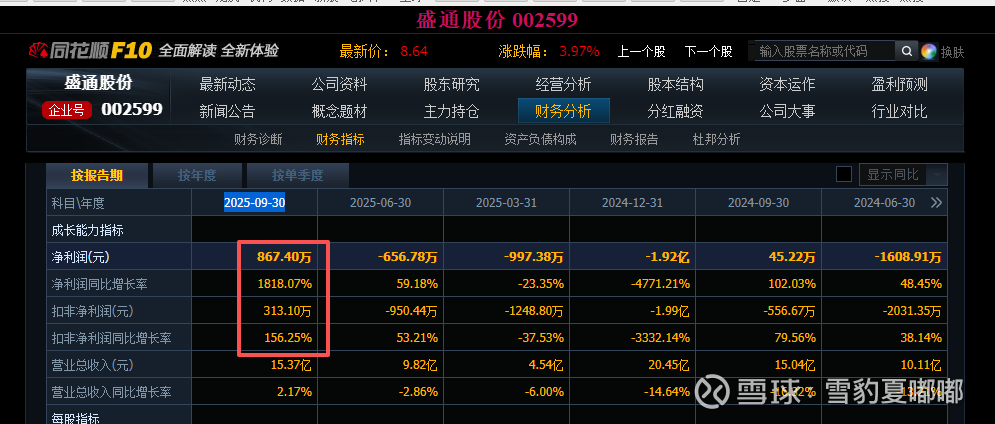

核心观点:盛通股份$盛通股份(SZ002599)$ 近期凭借教育板块的深度合作落地与包装业务的跨界拓展,实现业绩根本性改善,2025年三季报归母净利润同比大增18倍+,成功扭亏为盈。公司构建的“AI教育生态闭环”与“大消费+医药包装”双增长曲线已初具规模,叠加AI教育行业高景气度与渠道优势,后续增长潜力值得重点关注。本文将从公司业务布局、财务表现、核心竞争力和潜在风险等维度,对盛通股份的投资价值进行全面剖析。

一、AI教育板块迎爆发,生态闭环+渠道优势筑牢壁垒

1. 与优必选战略合作实质落地,打造教育生态闭环:公司与优必选的深度合作已进入关键执行阶段,以优必选UGOT机器人为核心教具,联合开发适配青少年的AI编程与机器人特色课程,同步覆盖校园赛事组织、品牌联合推广等多元场景,成功构建“硬件供应-课程研发-场景落地”的完整教育生态。这一闭环模式不仅提升了教学内容的专业性,更实现了从产品到服务的全链条变现。

通过课程中图形编程软件和三维动作仿真软件的应用,学生不仅能够掌握编程的基本逻辑和结构,还能深入理解机器人的动作设计与仿真,从而在实践中学习如何让机器人执行复杂的任务和动作。这种创新的教学方式不仅培养了学生的动手能力和创新思维,也激发了学生对机器人技术和人工智能领域的兴趣,为公司培育了潜在的客户群体。随着人工智能和机器人技术的不断发展,中鸣机器人的研发成果有望为公司带来新的业务增长点,进一步提升公司的核心竞争力。

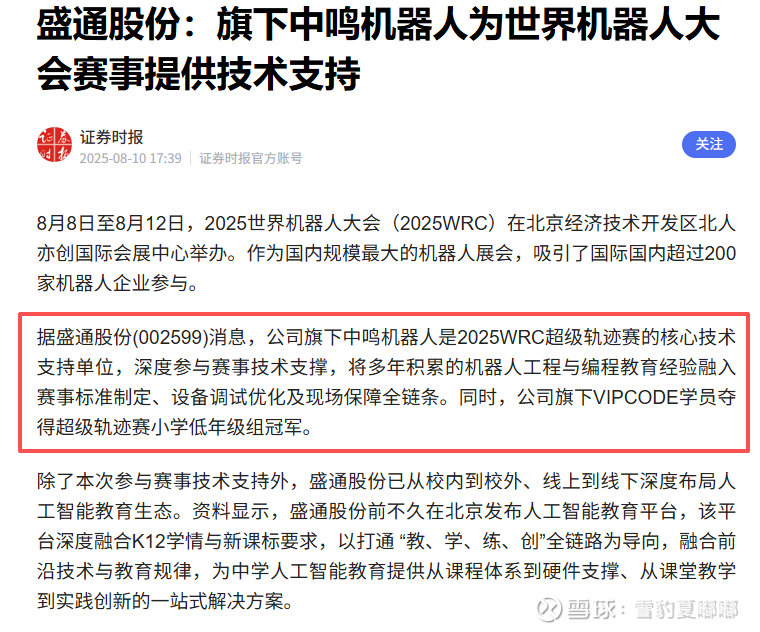

2. 赛事权威验证+渠道规模化布局:依托合作优势,公司深度参与世界机器人大会等顶级赛事,旗下学员斩获冠军,教学实力获行业高度认可。渠道端,目前已在全国布局137家直营店及550家加盟店,广泛的渠道网络为合作项目的规模化落地提供了坚实支撑,也为后续营收增长打开了空间。

3. 中鸣机器人技术领先,接入大模型实现升级:公司旗下中鸣机器人拥有22年以上技术积累,手握超300项发明专利,自主研发多款人型机器人,包括表演用金属形态机器人及编程教学用Robo Maker,支持图形化编程和三维动作仿真软件,可帮助学生深度理解机器人技术与AI原理。更值得关注的是,中鸣机器人已正式接入国产开源大模型DeepSeek接口,实现从“执行指令”到“智能交互”的跨越,解锁AI编程教学等四大核心场景,标志着教育硬件向“智能伙伴型”转型,技术壁垒进一步提升。

4. 行业景气度加持:当前“AI+教育”行业受政策红利、技术突破、需求升级三大引擎驱动,进入高速增长通道。数据显示,2023年中国AI+教育市场规模达500亿元,预计2025年将突破800亿元,年复合增长率达34.5%。公司作为行业深耕者,有望充分享受行业增长红利。

核心看点二:包装业务跨界拓展,开辟第二增长曲线

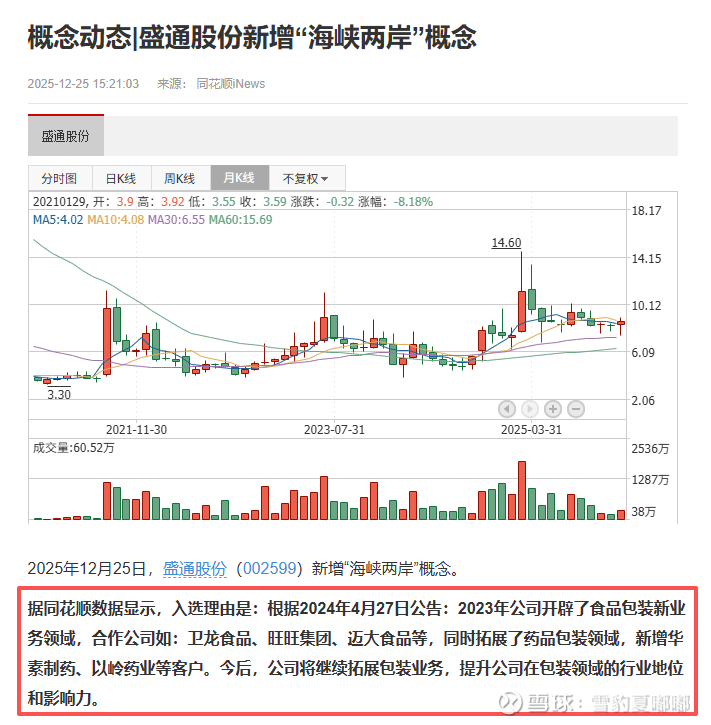

公司在稳固教育业务的同时,积极拓展第二增长曲线,2023年成功开辟食品包装新业务领域,合作客户涵盖卫龙食品、旺旺集团、迈大食品等知名消费企业;同时切入药品包装领域,新增华素制药、以岭药业等优质客户。目前台湾馆长带货事件进一步提升了相关产品的曝光度,有望带动包装业务订单增长。公司明确表示将继续拓展包装业务,提升行业地位与影响力。

与这些知名企业的合作,不仅为公司带来了稳定的订单和收入,也有助于提升公司在包装领域的技术水平和产品质量。通过不断积累经验和口碑,公司有望在包装业务领域树立良好的品牌形象,进一步提升行业地位和影响力。未来,随着公司继续拓展包装业务,其在包装市场的份额有望逐步扩大,为公司的业绩增长提供有力支撑。

总结:

盛通股份已形成“AI教育+包装”双轮驱动的业务格局,教育板块凭借生态闭环、渠道优势及行业高景气度迎来爆发期,包装业务则借助优质客户资源打开新增长空间。三季报的业绩扭亏为盈标志着公司经营进入拐点,后续随着AI教育平台落地、公办教育场景拓展及包装业务放量,公司业绩有望持续改善。