深度绑定中石化,站在天然气风口的价值错杀标的?

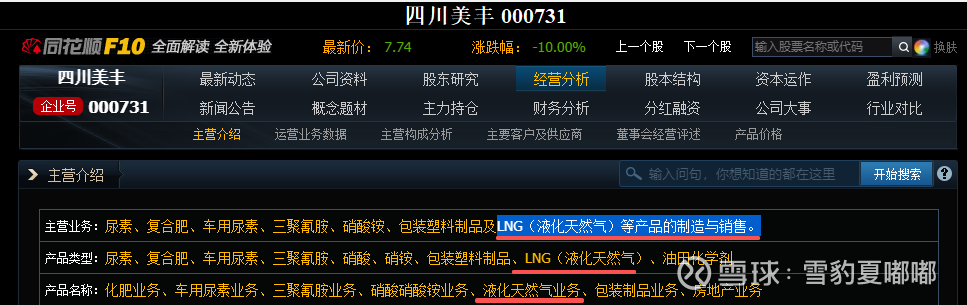

公司简介:四川美丰$四川美丰(SZ000731)$ 作为中石化体系内重要的气头化肥企业,已形成“化肥+能源+化工”三足鼎立的业务格局。根据2025年半年报数据,公司核心产品包括尿素(营收占比18.52%)、复合肥(25.55%)、LNG(22.13%)、三聚氰胺(6.25%)及硝酸铵(未单独披露占比)等。

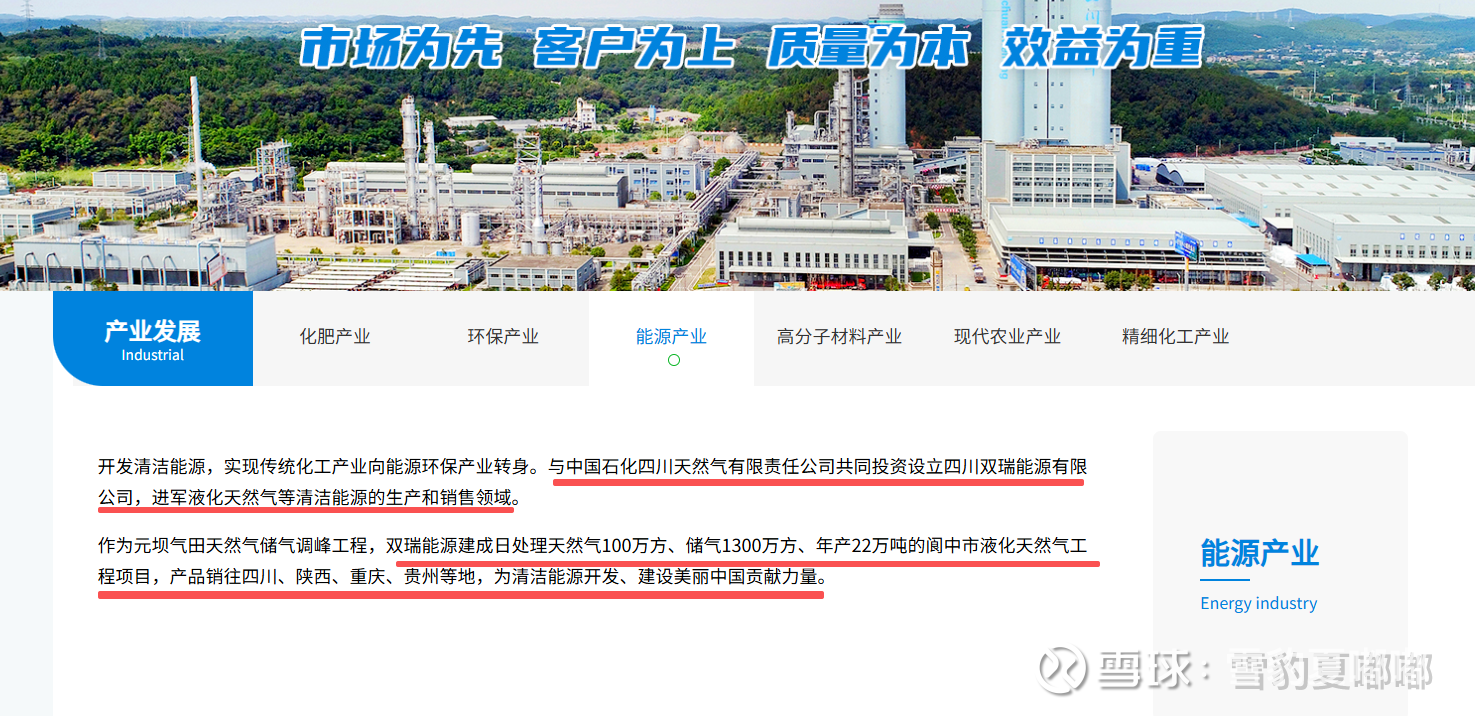

其中天然气业务呈现“城燃分销+LNG产销+化工原料自用”的三维模式,依托中石化西南气源,在四川德阳、绵阳地区形成区域性分销网络,同时通过阆中100万方/日液化厂及井研县井口气回收装置保障LNG产能;

作为中石化实际控制的国有企业,公司具备显著的资源禀赋优势。中石化体系内优先保供机制使其天然气采购成本较市场价低约15%-20%,且气源结构持续优化,2025年非中石化气源占比已提升至42%;这种资源垄断性在2026年2月伊朗局势升级导致的全球能源价格波动中,凸显出较强的抗风险能力。

这一背景意味着:①天然气供应稳定性有集团内部协调优势;②在能源安全战略中具备政策缓冲空间;

一、对四川美丰的传导路径:

四川美丰是典型的气头化肥企业,业务具有“双刃剑”属性 :

正面(天然气供应业务):

根据公司2025年半年报,天然气供应业务占营收比重高达22.13% 。这部分业务直接受益于天然气售价上涨,增厚公司利润。

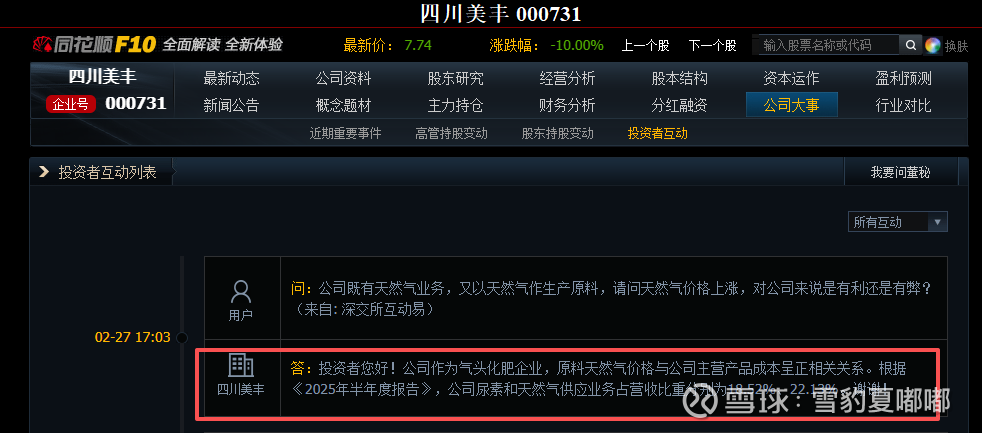

负面(原料成本): 公司同时以天然气为原料生产尿素等产品。公司明确表示:“原料天然气价格与公司主营产品成本呈正相关关系” 。也就是说,气价上涨会推高尿素、复合肥的生产成本。

综合评估: 短期来看,市场炒作的是其“天然气供应商”的稀缺属性(营收占比超22%),以及库存收益。只要气价上涨的快节奏超过成本传导的慢节奏,公司就能享受到存货重估和价差扩大的红利。

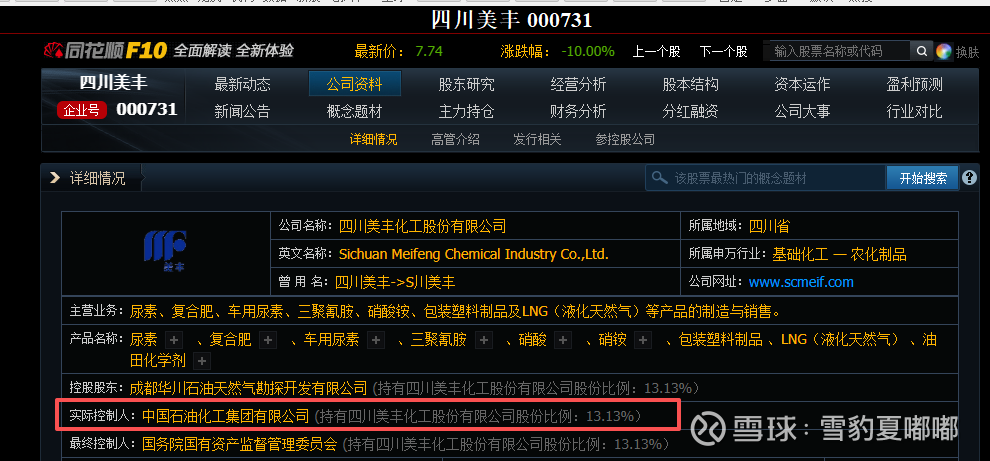

二、基本面辨识度:根正苗红的“国字号”

在当前国企改革和市值管理受重视的背景下,四川美丰的股权结构是其估值底部的坚实支撑: ①实控人背景: 公司最终控制人为中国石油化工集团有限公司,穿透后实控人是国务院国有资产监督管理委员会 。这意味着它是正宗的中石化系旗下公司。

央企气源优势缓冲压力: 背靠中石化,其在天然气资源获取上具备天然优势。

三、定位:四川美丰目前的定位是“周期+事件驱动”的博弈品种。

短期逻辑: 盯着中东局势和欧洲天然气期货价格。只要霍尔木兹海峡封锁持续或卡塔尔停产时间超预期,全球气价就有支撑,美丰作为A股罕见的“气源+气头”一体化标的,稀缺性会持续吸引资金 。

中长期逻辑: 关注其国企改革进程和业绩改善。2025年的亏损已在预告中落地,2026年一季报能否受益于本轮气价上涨实现减亏或扭亏,是决定股价能否“由炒变投”的关键。