老龄化社会的“新里程方案”:AI大模型如何重塑智慧医养新范式

先说结论:新里程$新里程(SZ002219)$ 正处于"AI赋能医疗+医养结合创新+控股股东资产注入+中医药独家品种"的四重驱动周期。公司明确战略定位为"致力于成为银发经济第一股",通过"老年医院+老年照护中心"创新医养模式深度布局老龄化赛道,同时全面接入DeepSeek大模型实现智慧医疗转型升级。

当前我国人口老龄化进程持续提速,银发经济已成为扩内需、育新动能的核心赛道,据《银发经济蓝皮书:中国银发经济发展报告(2024)》数据,国内银发经济规模已达7万亿元,2035年有望冲刺30万亿元大关,政策端国务院接连出台银发经济发展意见,重点扶持医养结合、智慧医疗等核心细分领域,赛道长期成长确定性凸显;

一、AI智慧医疗全面落地,数字化转型提质增效,构筑智慧医疗生态

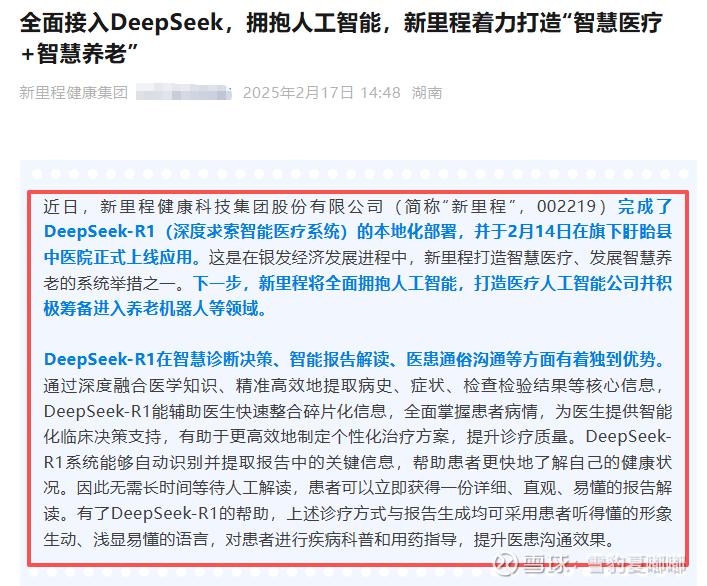

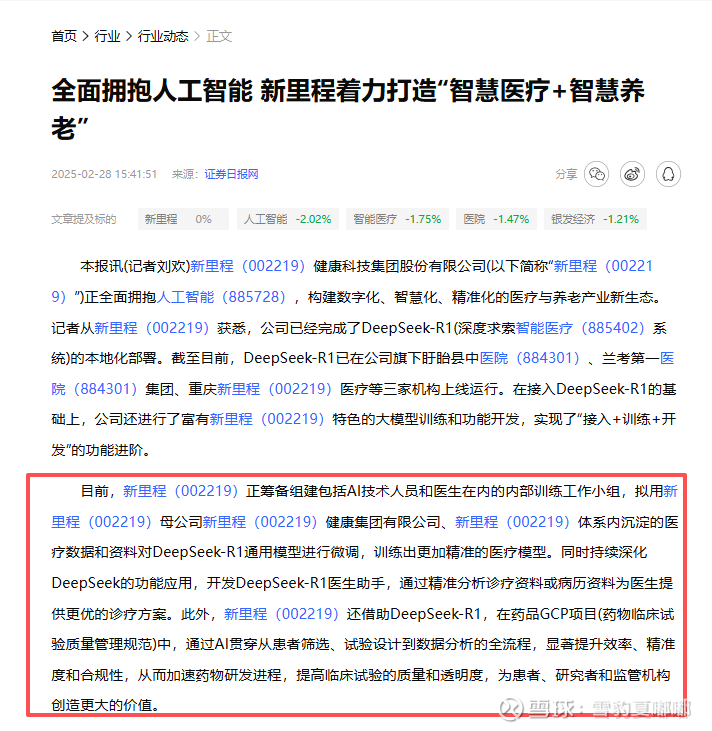

在医疗数字化、智能化的行业趋势下,新里程全面拥抱AI技术,旗下医院均已上线DeepSeek应用,同步推进特色化大模型训练与AI医生助手工具开发,实现7*24小时运维响应、患者数据脱敏加密,完成全流程智慧服务向精准化、安全化的二次进阶,目前公司旗下全部医院已完成DeepSeek上线或调试接入工作。

从实际落地成效来看,AI技术赋能已显现明确的经营提质效果:患者端AI报告解读使用人次达15.2万,有效优化患者就医体验;医护端病历质量提升2.5个百分点,护理评估时长缩短5%-10%,既降低了医护人员工作负担,又提升了医疗服务效率与质量,助力公司智慧医疗生态持续完善,进一步强化医疗板块核心竞争力。

战略价值:

公司正筹备组建内部训练工作小组,利用17个学科专业委员会的指导与海量医疗数据,对DeepSeek通用模型进行垂直领域微调,打造“新里程医疗智能体”。这一举措不仅降低医疗差错率,更通过AI贯穿药物临床试验全流程,加速独一味胶囊等核心产品的研发进程。

二、深耕医养结合赛道,精准卡位银发需求

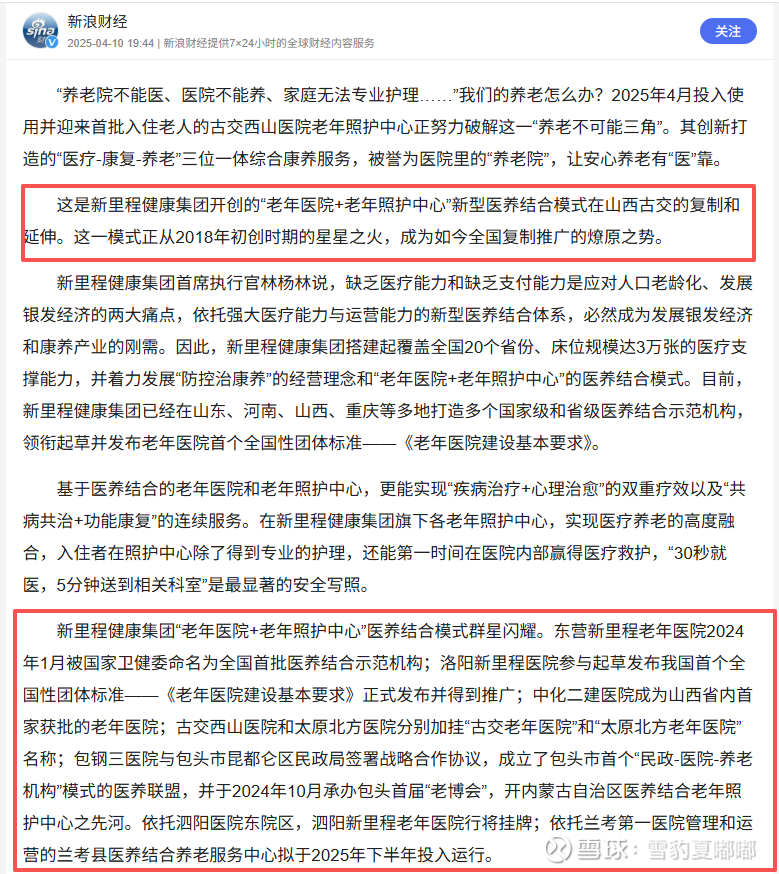

依托地处北京朝阳区的区位优势,新里程打造“老年医院+老年照护中心”创新医养结合模式,深度贴合老年群体医疗+养老的核心需求,旗下崇州二医院已实现对80个日间照料中心、11家养老敬老院的全覆盖服务,打通医院端与社区养老、机构养老的服务链路。

在资质与产能布局方面,公司旗下泗阳医院东院区成功获得老年医院牌照,补齐专业老年医疗服务资质短板;兰考第一医院同步启动康养院区建设,规划250张医养结合床位,进一步扩充医养服务供给。

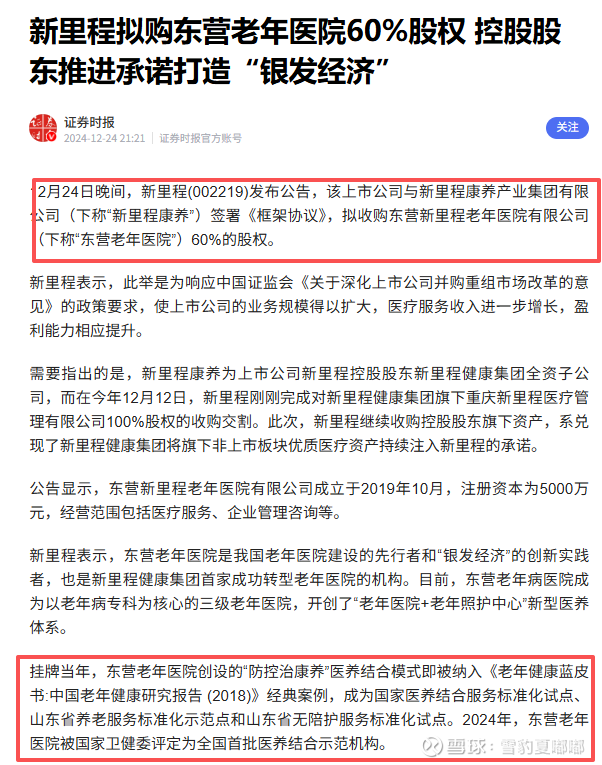

此外,公司拟间接收购东营老年医院60%股权,该机构2024年获评全国首批医养结合示范机构,老年照护中心床位使用率长期维持在90%以上,优质资产注入将进一步夯实公司医养板块实力。

三、外延并购提速扩容,股东资源强力赋能,规模成长空间全面打开

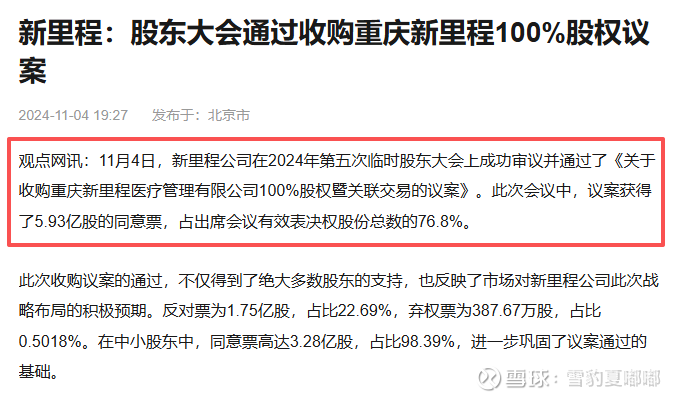

资本运作层面,新里程外延扩张节奏加快,2024年10月17日公司发布公告,拟收购重庆新里程100%股权,进一步完善区域医疗布局,扩大业务覆盖范围。

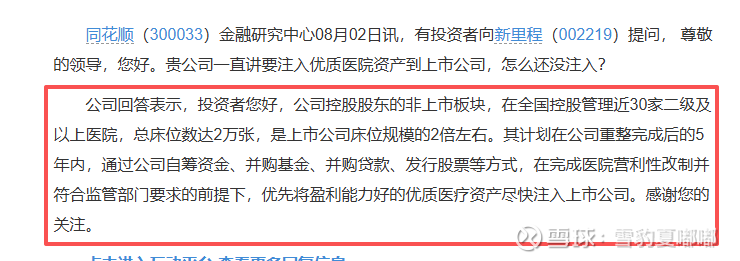

更具长期价值的是,公司控股股东非上市板块具备雄厚的医疗资源,在全国控股管理近30家二级及以上医院,总床位数高达2万张,规模达到上市公司现有体量的2倍左右,且控股股东计划在公司重整完成后的5年内,推进相关资源协同整合,未来上市公司资产规模、业务版图有望实现跨越式扩容,打开中长期成长天花板。

四、独家医药产品打底,品牌优势凸显,盈利根基持续稳固

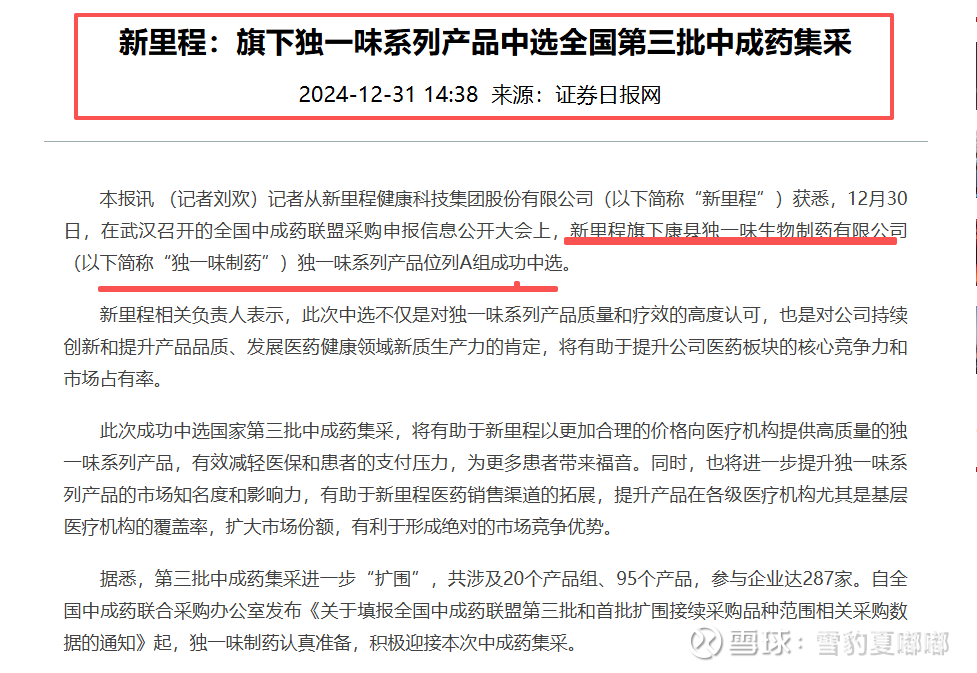

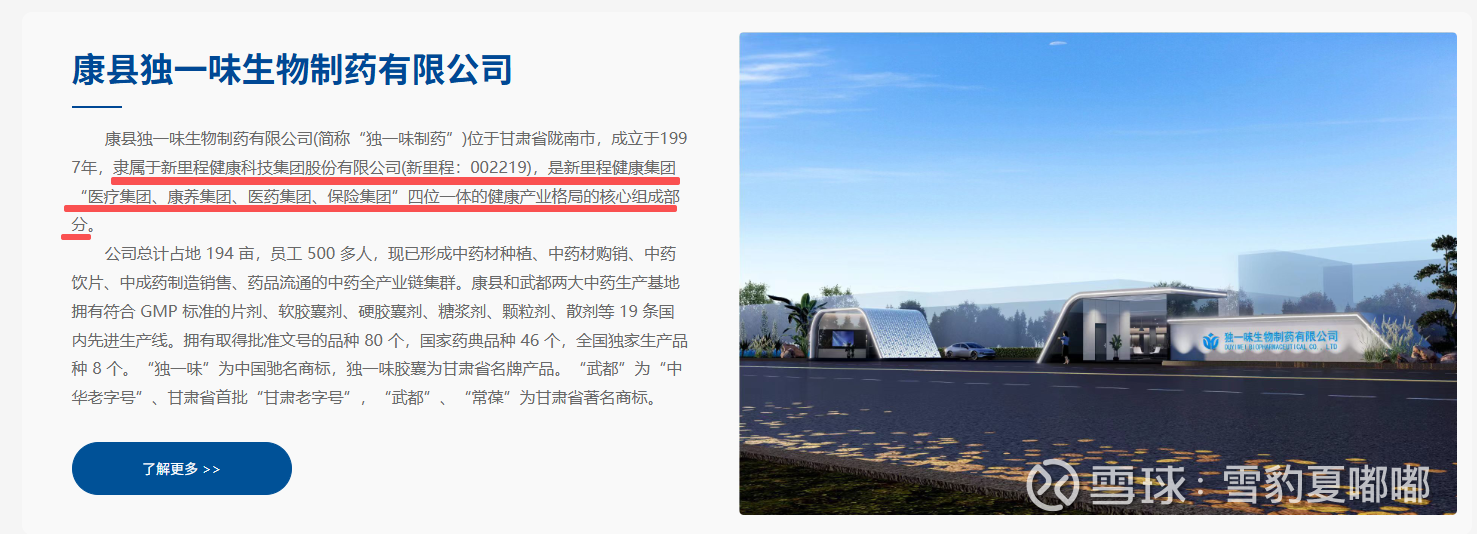

医药业务板块,公司核心产品“独一味胶囊”具备极强的稀缺性与竞争力,该产品为全国独家品种,同时纳入国家医保目录,拥有稳定的市场需求与政策支持;

旗下独一味业务板块专注药品研发、生产、销售全产业链布局,“独一味”商标获评中国驰名商标,在药品行业形成了独特的品牌壁垒与竞争优势,为公司提供稳定的现金流支撑,筑牢盈利基本盘;

结论:新里程深度绑定银发经济黄金赛道,兼具政策红利与产业成长双重优势:短期来看,AI医疗落地见效、医养结合业务放量、并购推进带来业绩增量;

中长期来看,控股股东优质医疗资源注入、医养版图持续扩张、独家医药产品稳利,多重利好共振助力公司价值重估。风险提示需关注并购推进进度、医养行业政策变动、医疗业务运营管理等潜在因素。

新里程通过“AI赋能医疗+医养结合创新+控股股东资产注入+中医药独家品种”四大战略,精准卡位银发经济与AI医疗赛道。2024年净利润同比近3倍增长已验证其商业模式的有效性,而DeepSeek的全面落地与医养结合网络的持续扩张,有望进一步打开成长空间。