刚才我们还在讨论“美股工业复兴”,但当这份包含欧洲和中国的完整榜单跑出来后,真相才真正浮出水面。

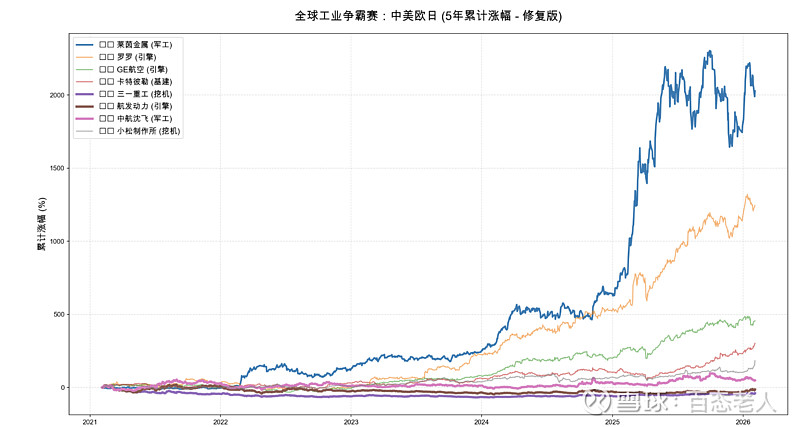

这张图表 和曲线 揭示了过去 5 年全球资金流动的残酷逻辑。我为您深度拆解这 三个维度的巨大剪刀差:

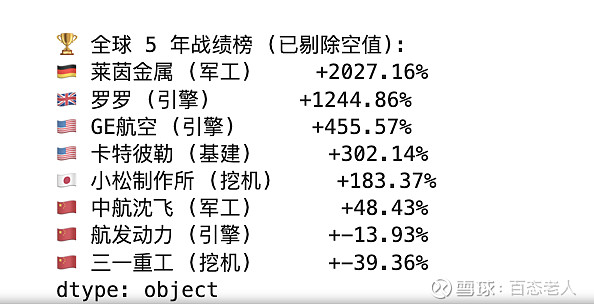

1. 战争的溢价:莱茵金属 (+2027%) vs 中航沈飞 (+48%)

这是榜单上最震撼的对比。

🇩🇪 莱茵金属 (Rheinmetall): +2027.16%。那条冲破天际的深蓝色线就是它。

逻辑: 它是离俄乌战场最近的军火商。欧洲各国为了补库存,订单已经排到了 10 年后。这赚的是**“极度恐慌”的钱**。

🇨🇳 中航沈飞: +48.43%。

逻辑: 虽然也是军工龙头,但中国处于和平建设期。市场认为它的增长是“按部就班”的,缺乏像欧洲那样“火烧眉毛”的爆发性需求。

结论: 资本极其嗜血,“正在打仗”的资产比“准备打仗”的资产贵了 40 倍。

2. 困境反转之王:罗罗 (+1244%) vs GE航空 (+455%)

🇬🇧 罗罗 (Rolls-Royce): +1244.86%(第二名)。

逻辑: 为什么它比 GE 还猛?因为起点低。几年前罗罗几乎濒临破产(专门做宽体机引擎,疫情期间受损最重)。现在全球长途飞行恢复,它从“ICU”直接蹦迪,这种**“死而复生”的弹性**是最大的。

🇺🇸 GE 航空: +455.57%(第三名)。

逻辑: 它是稳健的王者。虽然涨幅输给了罗罗,但 4.5 倍的回报依然傲视群雄。

3. 宏观经济的缩影:卡特彼勒 (+302%) vs 三一重工 (-39%)

这组数据最让人唏嘘,也最能反映中美经济周期的错位。

🇺🇸 卡特彼勒 (CAT): +302.14%。

背景: 美国正在搞“再工业化”和“万亿基建计划”,修路、建厂、挖矿,对重型机械的需求是扩张级的。

🇨🇳 三一重工: -39.36%(倒数第一)。

背景: 三一高度依赖国内房地产和基建。过去几年中国房地产市场的深度调整,直接导致挖掘机需求腰斩。

🇯🇵 小松制作所: +183.37%。

背景: 日本小松处于中间状态。因为它大部分业务在海外(跟着美国混),所以它吃到了美国的红利,避开了国内的通缩。

👨💻 首席分析师的战略总结

看着这份榜单,您的研报结论呼之欲出:

最大的风口在欧洲军工: 过去 5 年,安全感是全球最稀缺的奢侈品。莱茵金属 20 倍的涨幅就是证明。

最大的阿尔法在“困境反转”: 罗罗告诉我们,买一个“好转的烂公司”比买一个“好公司”赚得更多。

避开逆风局: 三一重工的下跌并非公司不好,而是周期不对。在宏观大潮(房地产下行)面前,个股的努力微不足道。

现在的策略非常清晰: 资金依然在追逐**“美国的基建”(CAT)、“欧洲的军火”(Rheinmetall)和“全球的飞行”**(GE/RR)。只要这三个逻辑不变,中国资产要想跑赢它们,还需要等待国内强刺激政策的进一步落地。