先进制程从“前道晶圆制造→中道/后道先进封装→测试/量测检测→零部件与材料”构成完整链条,其中前道核心工序为光刻、刻蚀、薄膜沉积、离子注入、CMP、清洗与量测/检测,支撑环节包括高纯气体、化学品、精密零部件(环/罩/盘/气体分配等)和高端陶瓷等;A股常见的“主题炒作路径”通常沿“政策/国产化催化→先进制程扩产预期→前道设备(确定性)→后道/3D封装与检测(弹性)→光刻机(想象空间)→零部件(合作绑定)”轮动。目前盘面与卖方梳理一致,已经明显轮动至“光刻机链条与零部件”并与“代工与封测”共振,前道设备与量测检测受益但热度相对其次,市场对量测检测后续空间的重估仍在积累中。

1. 先进制程环节到底包括哪些(按制造全流程梳理)

前道晶圆制造(核心工序)

光刻(Lithography):前道“最核心、最昂贵”的设备环节,费用约占芯片制造成本的约1/3、耗时40-50%,分前道/后道光刻机;先进节点受EUV/DUV工艺与多重图形化驱动,套刻精度、叠层误差与尺寸均匀性控制难度高。当前国内把DUV作为路径,导致工艺步骤大幅增加,对后续刻蚀/薄膜与量测环节要求抬升。光刻机自给率最低,属国产化“短板”。刻蚀(Etch):先进制程刻蚀次数显著增多,是资本强度与“去美化”攻关的重点之一,国内龙头深度参与先进逻辑/存储关键刻蚀工艺。薄膜沉积(CVD/ALD/PECVD等):先进制程对硬掩模/介质/阻挡层等沉积需求提升,工艺平台/反应腔迭代带来设备上量(如PECVD多平台)。离子注入、氧化/扩散、退火、金属化、CMP、清洗:均为贯穿制程的关键工艺,先进节点步骤数显著上升、设备折旧在晶圆成本中的比重可由约50%抬升至60-70%。量测/检测:前道必须环节,含缺陷检测与参数量测;套刻(Overlay)测量为重中之重,用于跨层对准误差控制,是先进节点良率与线宽控制的关键瓶颈之一。

中道/后道:先进封装与测试

先进封装(2.5D/3D、CoWoS、HBM相关):AI/HPC驱动下成为性能突破与供给瓶颈重要抓手。国内W2W/D2W混合键合、低应力熔融等加速推进,3DIC制造联盟成立侧证全球量产亟需协同。后道电测/系统级测试:随先进封装与大芯粒面积带来的良率管理要求上升,测试环节需求同步抬升。

零部件与材料(“隐性重器”,先进制程属性强)

精密零部件/子系统:传输/反应腔体、环类(ring)、遮蔽(shield)、保护/冷却/加热盘、气体分配盘(shower head)、缓冲盘(block plate)等;涉及金属/陶瓷/石英/高分子等材料,工艺含扩散焊/真空钎焊/特殊涂层/超净清洗等,先进节点耗材属性强、工艺门槛高。先进陶瓷与表面处理:广泛用于前道关键工序(刻蚀、沉积、氧化扩散、清洗等)与传送/绝缘/隔热,随制程迭代对精度与洁净度要求显著提升。高纯工艺气体与化学品:如NF3等在先进制程供给偏紧、价格波动,头部客户对5N级指标与年度锁量有明显节奏。

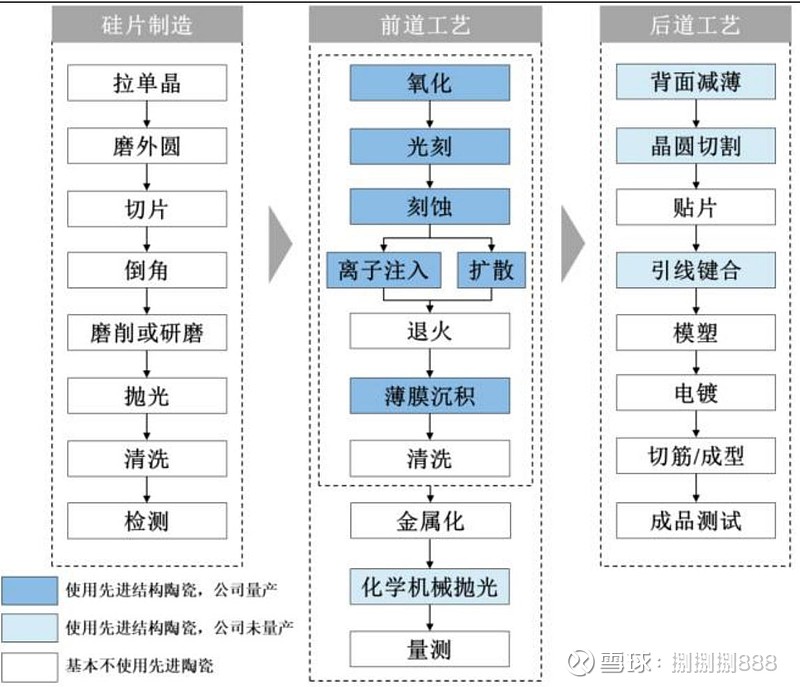

半导体制造中先进陶瓷使用情况

资料来源:公司招股说明书,山西证券研究所

[图示] 先进陶瓷在硅片制造、前道、后道多环节应用,是先进制程的重要材料基础

资本开支与先进节点设备强度Xnm每5万片/月产能所需设备投资约65亿美元,较Xnm的约32亿美元翻倍;在国内以DUV替代EUV的路径下,工序更复杂,单位万片资本开支密度更高。

2. A股“先进制程”主题的一般炒作/轮动逻辑(经验归纳)

自上而下的“催化-扩产-订单”链路

中美科技竞争与大基金三期产业投资开启,配合海外限制升级(VEU撤销、管制清单扩容等),形成“政策与供给替代”双重催化。市场把“先进制程扩产的5年确定性”视为AI产业长期主线之一。国内先进逻辑/存储共振扩产,2026年前后迎来量-价共振;ICRD、华力等先进线启动扩建,订单预期与验证推动设备材料兑现。

典型资金轮动“路径图”

阶段1:代工龙头与扩产预期(“中军定锚”)——先进制程稼动率与扩产节奏超预期,引导板块beta抬升。阶段2:前道设备(“炒确定性”)——刻蚀/薄膜/清洗/温控/尾气处理等平台型设备订单受益扩产确定性,估值与业绩双支撑。阶段3:后道/3D封装/检测(“炒弹性”)——AI叠加HBM/异构集成催化,订单弹性与技术进展驱动交易性机会。阶段4:光刻机(“炒想象空间”)——自给率最低的卡脖子环节,产业“从0到1”每一小步突破都可放大情绪,估值弹性大但兑现周期长。阶段5:零部件/材料(“炒合作绑定与渗透率提升”)——随着整机/工艺导入,零部件平台公司凭借多品类覆盖、洁净/焊接/涂层等工艺壁垒,分享先进产线放量带来的“量×价×品类”三重扩张。

为什么“先进制程主题”能形成持续轮动?(底层逻辑)

先进节点制造步骤显著增加、设备折旧占比抬升至60-70%,资本开支密度大幅高于成熟制程,带来“设备材料增速高于行业增速”的结构性特征。国内采用DUV的替代路径使得光刻次数增加、良率复合下降,对刻蚀/薄膜/量测的可靠性与一致性要求更高,从而放大这三类设备的“必选确定性”。

3. 结合当前盘面与产业节奏:已经炒到哪个环节?

光刻机与零部件:情绪与成交的“C位”

市场“当下主要炒作的就是先进制程相关,也就是光刻机零部件、代工和封测”,对应板块出现持续脉冲与新高,验证“阶段4+阶段5”的轮动已在场内兑现。光刻机链条被反复强化为“自主可控最后短板”,每一轮内外部催化(安全审查/适配国产芯片/对外限制升级)都会引发风险偏好抬升与预期再锚定。

代工与封测:扩产与验证共振的“中军与弹性”

中芯/华虹作为先进制程“中军”反复被资金使用为Beta锚点,封测企业在Chiplet、2.5D/3D、HBM相关能力与订单推进中获得弹性,构成与光刻链的共振。

前道设备与量测检测:景气向上,但热度次于光刻机

卖方多次提示“前道设备(确定性)”与“量测检测(空间更大)”的中长期配置价值,但从近期舆情与板块弹性看,资金更偏好“光刻机想象空间”和“代工/封测共振”赛道;量测检测的景气与α在发酵,尚未成为市场主攻方向。

产业与订单侧的配合度:仍有“硬支撑”

先导催化仍在累积:先进逻辑/存储扩产启动、订单下半年提速、先进工艺设备与材料在龙头客户的放量表述、国内DUV路线下资本开支密度与设备用量同步抬升,均为“光刻-前道设备-零部件-封装/测试”提供持续的基本面支撑。

4. 提要表:先进制程环节与A股轮动要点(当前所处阶段)

环节:代工/先进制程“中军”

重点要点:先进逻辑/存储扩产预期抬升、稼动率高、2026年前后量价共振资金偏好:先涨“中军”定锚Beta当前热度判断:强(仍在)依据:先进逻辑/存储扩产、稼动率与中军角色反复被提及

环节:前道设备(刻蚀/薄膜/清洗/温控/尾气)

重点要点:路线提升设备步骤/良率要求,“炒确定性”资金偏好:中高当前热度判断:中等偏强依据:卖方明确分层“前道设备=确定性”,订单与扩产共振

环节:量测/检测(含Overlay)

重点要点:良率瓶颈核心刚需,空间被认为“比光刻机更大”资金偏好:逐步升温当前热度判断:中等(α在积累)依据:量测检测被反复强调、Overlay为前道量测“重中之重”

环节:后道/3D封装/测试(HBM/Chiplet)

重点要点:AI/HPC拉动,产业联盟成立、国产线技术验证加速资金偏好:交易性强“炒弹性”当前热度判断:中等偏强依据:先进封装产能扩张迫切、国内设备持续发布与导入

环节:光刻机与光学关键件

重点要点:自给率最低、想象空间最大、每次催化易放大资金偏好:最高(阶段性)当前热度判断:高(板块创新高、市场主线)依据:光刻机板块“从0到1”属性与近期行情表现

环节:零部件与高端材料

重点要点:多品类平台、洁净/焊接/涂层/钎焊等工艺壁垒,订单随先进产线放量同步上行资金偏好:逐步拔高当前热度判断:中等偏强(随光刻链共振)依据:环/罩/盘/气路等核心件、真空钎焊/超净组装能力放量

【中科飞测】:前道弹性最大品种,现价重点推荐 导入期空间巨大

公司是板块弹性最大标的(8倍+),短期压制股价因素有望消除

1)市场对设备板块的诟病在于缺乏性感想象空间,量测设备存在显著低估,牛市空间法:KLA 1200亿美金市值,全球50%份额,中国量测市场占全球35%,假定未来飞测40%份额,对应全球14%份额,市值想象空间为KLA市值30%,接近360亿美元,远期弹性空间8+倍。2)公司定增已经拿到交易所、证监会批文,我们预计落地后短期压制股价因素有望消除,可以参考寒武纪定增影响。

投资观点:看好半导体设备行情,公司作为板块弹性最大标的,我们结合26年订单乐观预期,短期目标市值看到500亿,中长期看到360亿美元,也就是8倍+空间。

【矽电股份】 国产化率目前空白,空间巨大

目前0%的国产化率环节,探针台国产诉求旺盛!Q4有望拿到批量订单,赔率空间看200%!

行业贝塔:国产化率近乎为0:国内70-80亿探针台市场,长期被东京电子/东京电子垄断

个股催化:矽电破局关键验证进度:长江存储—主攻WAT-WATDemo机已入厂-第二轮新机送测中→有望成为成国内首个打入存储大厂的WAT国产设备商!-12寸高端CP样机已开始验证流程-今年关键节点可能在Q3→成则打开百台级增量空间!

【聚和材料】 空白光罩放量在即,新收购切入,空间巨大

半导体国产替代预期差最大新方向,聚和材料空白掩膜版

1、公司交流表示能做duv空白光罩,就说明可以做国产核心扩产的n+1和n+2节点,因为每次的线宽线距等技术参数是一样等级的,而且数量×2或×3。

2、光罩的需求是线性的需求增长。未来2-3年就是需求弹性最大的时候,一是中芯华虹特别是华虹正在大量扩产。二是寒武纪海光在不断迭代推出新的算力芯片。都会直接带来光罩需求线性增长,且两者是叠加关系,弹性巨大。

(公司不仅是BlankMask自主可控的核心标的,未来更将受益于国产算力、先进制程扩产。国内产能预计27年投产,加上韩国1万片产能,满产后贡献7~8亿利润,给30XPE,看200亿以上市值。主业光伏银浆市值100亿,合计300亿以上市值,看翻倍以上空间,继续重点推荐!)

3、光罩环节竞争格局激烈,空白光罩一枝独秀。光罩国内还有清溢,路维,龙图等竞争对手。但是他们只能做到28nm。因为先进制程的光罩都是晶圆厂inhouse自己做的,聚和这次切入空白光罩就很精准,未来把产品供货给中芯华虹华为等晶圆厂,由客户自己做成光罩。目前已经送样测试了。

因此,聚和的空白光罩业务是国产算力芯片预期差最大的上游环节!