价值投资之好公司:杜邦分析法分析大豪科技合理市值

603025(大豪科技)不完全符合净利润断层的特征,但属于行业板块龙头。以下是具体分析:

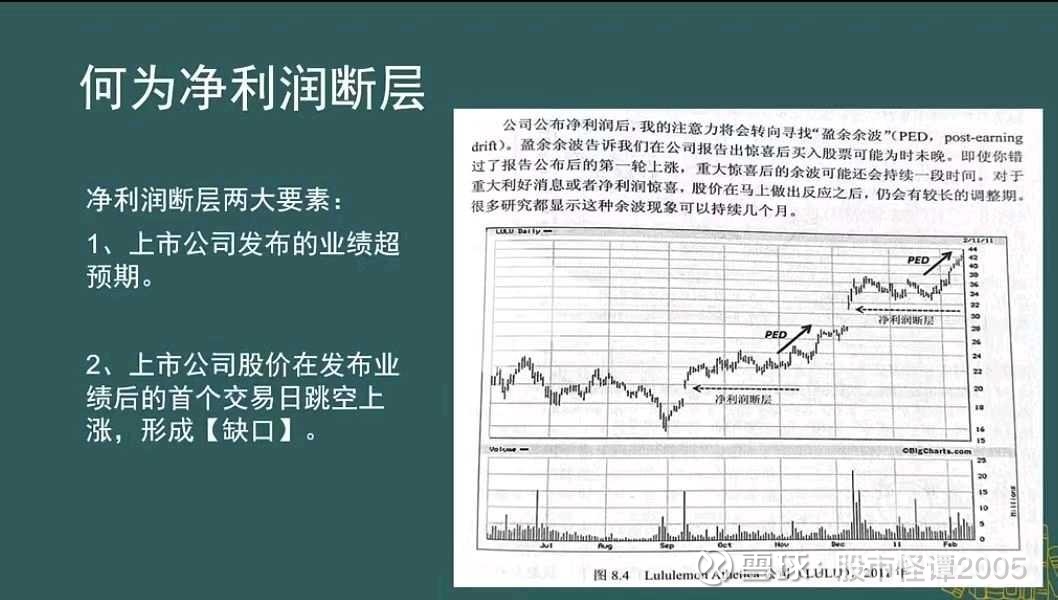

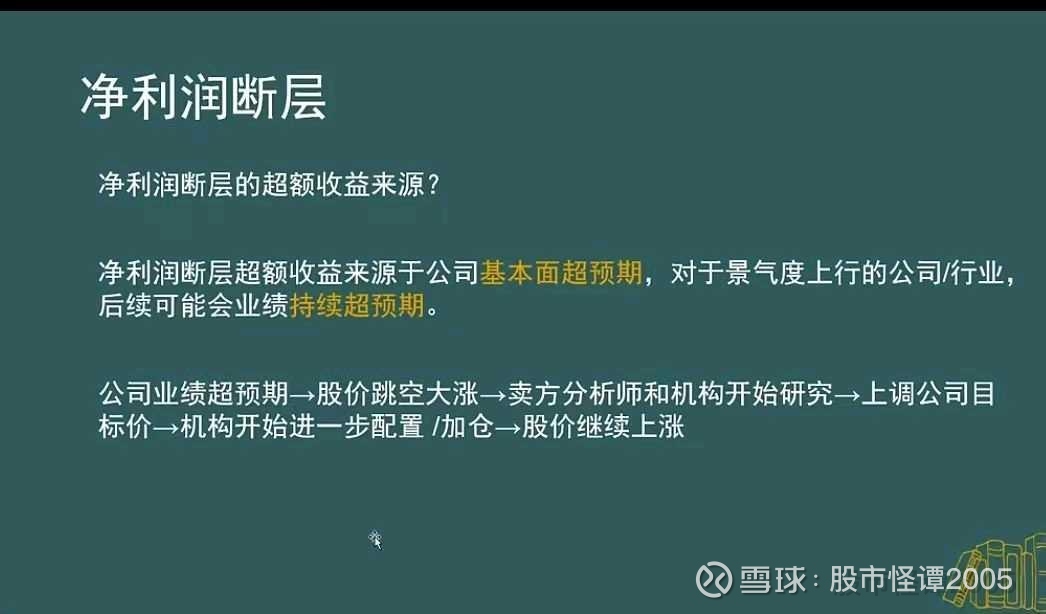

- 净利润断层判断:净利润断层是指上市公司发布超预期的业绩公告后,股价出现跳空上涨的现象。大豪科技2025年中报显示,归母净利润3.99亿元,同比上升24.05%,业绩表现较好。2025年8月15日,大豪科技股价报15.64元,较前一交易日上涨1.42元,涨幅达到9.99%,但并没有出现明显的跳空上涨缺口 。因此,从严格意义上来说,大豪科技不符合净利润断层的特征。

- 行业板块龙头判断:大豪科技是国内缝制与针织设备电控领域的龙头企业 。公司的智能装备电控系统在缝制与针织领域具有较强的竞争力,是特种缝纫机电控领域产品种类与规格最多的厂家 。此外,公司子公司兴汉网际是中国网络安全市场领先的硬件供应商,是众多领先的中国网络安全厂商的长期合作伙伴。

$福耀玻璃(SH600660)$ $正泰电器(SH601877)$ $北方稀土(SH600111)$

好公司代表:大豪科技(603025.SH)杜邦分析与投资价值解读

核心观点: 大豪科技2025年中报显示,其核心盈利能力(ROE)显著提升,主要驱动因素为销售净利率的强劲增长。公司展现出卓越的盈利效率和稳健的财务结构,是一家具备高质量增长特征的“好公司”代表。

一、杜邦分析:透视高ROE的优质成色

净资产收益率(ROE)是衡量股东资本回报能力的核心指标。2025年上半年,大豪科技加权平均净资产收益率(ROE)达16.23%,同比提升2.03个百分点。我们通过杜邦体系拆解其高ROE的来源:

1. 极高的盈利壁垒:销售净利率驱动

· 2025年上半年,公司销售净利率高达28.54%(去年同期为24.67%)。

· 解读: 在营收同比增长13.31%的前提下,归母净利润大幅增长24.05%,显著高于营收增速。这直白表明公司产品附加值高、成本控制能力出色,或拥有强大的议价权,是其核心竞争力的直接体现。

2. 稳健的运营效率:资产周转率优化

· 2025年上半年,公司总资产周转率为0.34次,实现连续两年提升。

· 解读: 这意味着公司管理层能更有效地利用资产创造收入,资产运营效率持续改善,内部管理效能不断提升。

3. 健康的资本结构:财务杠杆稳健

· 截至报告期末,公司资产负债率为37.93%,据此计算权益乘数约为1.62。

· 解读: 该水平表明公司财务结构稳健,负债水平合理,在利用财务杠杆放大收益的同时,很好地控制了偿债风险。

结论: 大豪科技的高ROE并非来自高杠杆,而是建立在高利润率和持续改善的运营效率这一高质量基础之上,增长模式健康且可持续。

二、简单估值与投资参考

基于公司优异的半年报表现,我们进行初步估值测算:

· 2025年H1归母净利润:3.99亿元。

· 全年净利润预估: 假设下半年经营保持稳定,全年净利润有望达到8亿元(注:此为基于半年报的线性推算,实际需跟踪后续经营情况)。

· 估值参考: 当前公司自身市盈率(PE TTM)约26倍,所处行业平均PE较高。综合考虑公司在细分领域的龙头地位、优异的盈利能力和稳健的财务风格,我们认为其估值有提升空间。若给予30-40倍PE的合理区间,对应市值范围约为240亿-320亿元。

风险提示: 估值受宏观环境、行业周期及市场情绪等多因素影响,上述测算仅供参考。投资者需关注公司后续订单增长、技术迭代及行业竞争态势。

小编观点: 大豪科技通过其高利润率产品与卓越管理,展现了高质量的成长性,是投资者值得关注的优质制造业标杆企业。

#光伏、储能概念延续强势,阳光电源领涨# #净利润断层# #地产股突然崛起,荣盛发展等多股涨停#

---

免责声明: 本文数据均来源于上市公司公开财报及权威数据平台,分析仅供参考,不构成任何投资建议。市场有风险,投资需谨慎。