云顶新耀后劲还很大

自从依嘉获批,云顶新耀进入商业化阶段,两年时间的商业化验证,加上自研管线的快速推进,云顶已经来到了一个全新的阶段、全新的高度。

就像罗总在电话会上说的,现在的云顶与半年前相比也有巨大变化。因为这8个月彻底验证了公司强大的商业化能力,自主研发能力也在逐步验证当中;既有商业化平台,又有两个世界领先的自主研发平台,云顶的新目标是2030年成为全球领先的Biopharma。

一句话,云顶现在是符合预期的,更重要的是后劲还很大!

1、商业化突破瓶颈

虽然大家都已经知道了财务数据,但我还是想先用数据来说话。

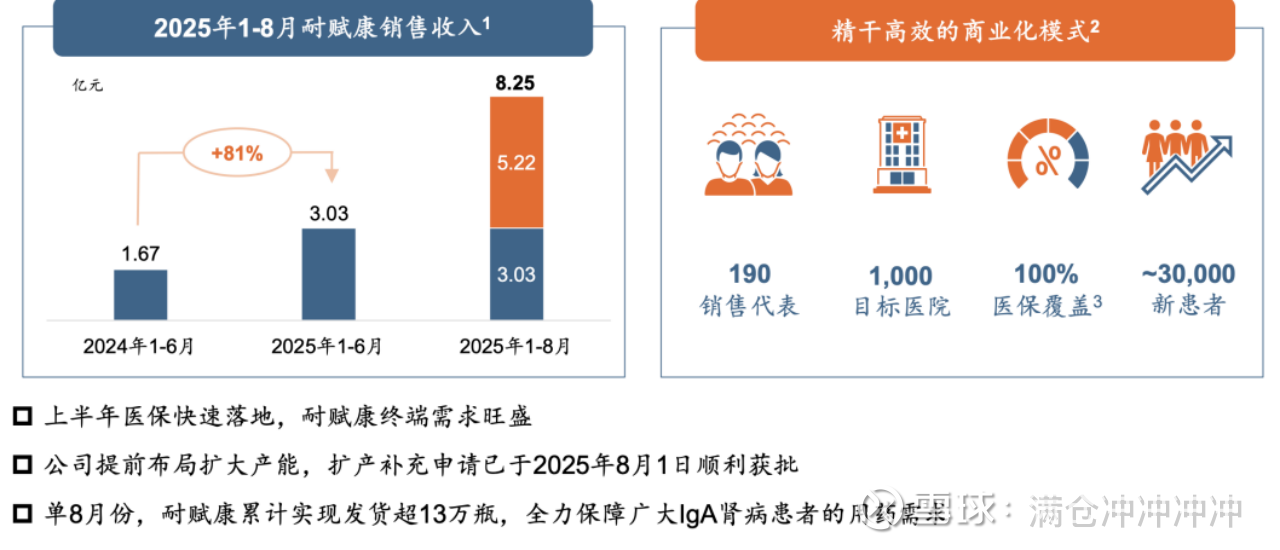

上半年总收入4.46亿,同比增长48%。其中依嘉继续稳健增长,上半年1.43亿,全年预计3.2亿。

耐赋康正式爆发,上半年3.03亿,同比81%。有人可能觉得这个销售额不够高,但是不要忘了两个前提,一是上半年公司是花了3、4个月时间去打通准入、入院流程,二是大家都知道6、7月份的缺药,所以这等于说上半年的销售额是纯销,而非渠道囤货。因此,上半年耐赋康的表现是符合个人预期的。

最重要的是,8月份扩产补充申请获批,恢复充足供应后,耐赋康出现了爆发式增长。1-8月耐赋康收入8.25亿,其中8月单月5.2亿。这其中肯定有渠道补货的需求,因为终端患者需求太旺盛了;但公司也给出了医院端纯销的数据,8月份是2.1亿,这部分销量为公司后续的增长奠定了基础。

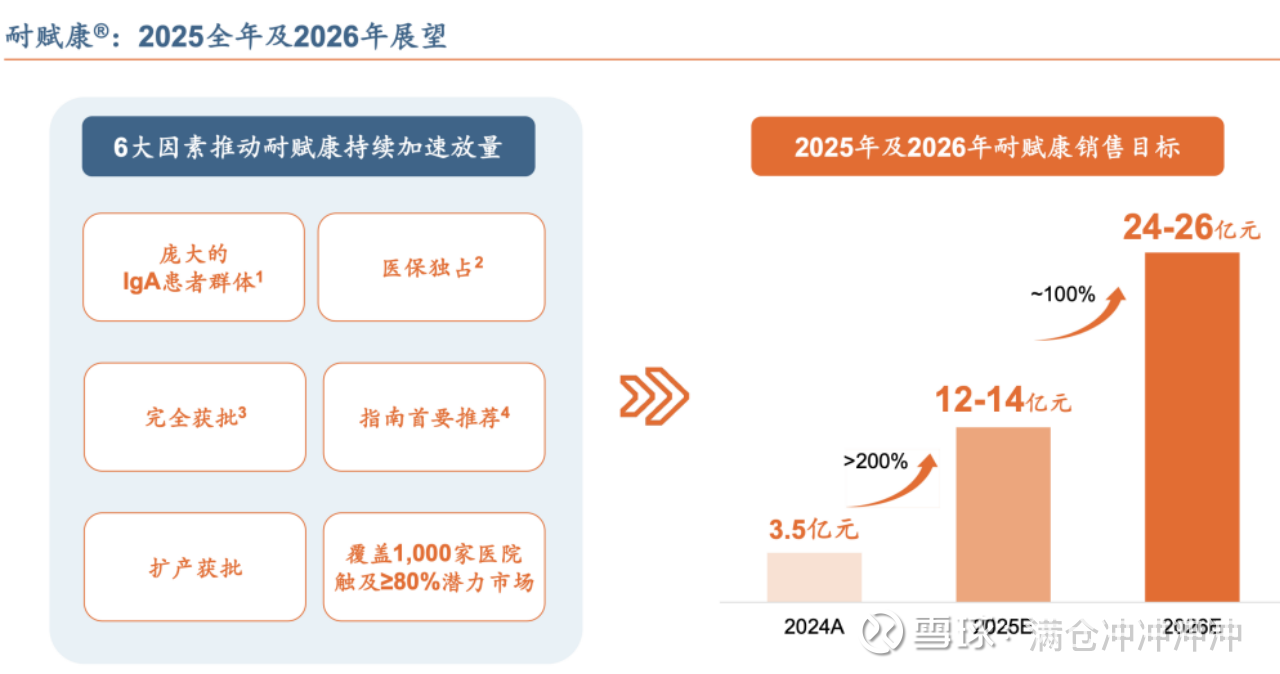

基于这样的趋势,公司预计全年耐赋康收入是12-14亿,2026年是24-26亿。

按照这个指引,在慢性病领域,耐赋康进入医保首年的业绩绝对是创纪录的;一些肿瘤药第一年也没有超过10亿收入。而且,按照这个增长势头,50亿的销售峰值很快就会达到。

这意味着,云顶已经在商业化层面彻底突破了瓶颈,证明了自己的商业化能力,能够做成肾病重磅产品。

有人可能会觉得,云顶这是在画饼。但是,熟悉云顶的都知道,立下的flag、给出的诺都会实现、甚至超额完成。罗总在电话会上也明确说了,云顶通常不会在半年报讲8月,全年甚至明年,能给出数字指引,说明信心十足。

具体来说,支撑公司信心的是以下几点。

第一,大水养大鱼。中国IGA肾病患者庞大,500万患者,其中100万已经确诊,每年还会新增10万;

第二,商业化高效精干。云顶的商业化团队产出相当高,大家可以算算,如果今年耐赋康14亿收入,对应不到200人的销售,人均产出高达700万,这在业内绝对是顶尖的水平。罗总不愧是商业化老将。

而且,公司打算下半年适当扩大医院覆盖,达到1000家,覆盖80%以上的市场。

第三,先发优势十足。耐赋康有医保独占期2年、市场准入先发优势;5月份,耐赋康还成为了首个且唯一获国家药品监督管理局完全批准的IgA肾病对因治疗药物,没有蛋白尿限制,使得患者大扩容,适用人群扩大了3倍。

第四,海内外指南的重磅推荐。下半年,KDIGO指南、国内首部IgA肾病指南会落定,这些指南对耐赋康的推荐,会加速它的处方量放量。

第五,无产能后顾之忧。补充产能获批之后,能够满足市场需求,不用担心缺货问题。云顶也在规划新的产能、本地化生产。

第六,诊疗一体化推动进一步增长。云顶正在研发的Gd-IgA1试剂盒预计明年上半年获批,无创试剂可以提高确诊率及帮助患者监测病情,从而加速耐赋康的放量以及增加BOT,这也会进一步增强耐赋康的竞争力。

说到这里,近期大家都很关心耐赋康的竞品问题,诺华的阿曲生坦获批,荣昌的泰它西普临床也成功了,考虑到IGA巨大的临床未满足需求,未来可能还会有新产品进入市场,这对患者是好事,对耐赋康也未必是坏事。

关于这一点,罗总也给出了回复,首先就是目前其他药物都没有两年的数据,肾病新药的硬终点是改善肾功能(eGFR),它们都需要时间来证明自己,才能获得完全批准。而耐赋康已经证明了自己,也得到了监管、临床医生及权威指南的认可、背书;

其次,耐赋康还有前面提到的先发优势,以及口服的依从性优势;最后,也是最重要的,指南中对IGA肾病长期目标是将eGFR年下降速率控制在<1ml/min/1.73m²,但目前的药物治疗都没法达到,未来联合用药会是一个趋势。因此,耐赋康与其他药物之间,并非竞争,而是有着联用的可能。

第七,海外相继进入收获期。云顶拥有耐赋康权益的地区,包括大中华区(大陆、香港、澳门、台湾),以及新加坡、韩国。这些地区、国家能够带来的额外增量也不容忽视。

总之,耐赋康将会继续爆发,这也给了云顶更大的底气。考虑到公司预计下半年能实现经营性盈利(何总透露这个目标可能还会提前实现),一旦耐赋康明年再翻倍到24亿,那么盈利表现将会更好。

2、后劲还很大

之所以说云顶后劲还很大,除了公司对耐赋康全年、26年的信心满满,还在于第二个耐赋康即将登场。

罗总也在电话会上说,大家都很关注耐赋康,但他也呼吁多关注第二个耐赋康——艾曲莫德。

为什么说拿它跟耐赋康相比?一方面,因为艾曲莫德治疗的溃疡性结肠炎(UC)与IGA肾病一样,都是一个巨大的蓝海,患者规模庞大、发病年龄段青壮年,长期预后差、临床需求远未被满足。

并且,UC与IGA肾病最大的差异是,患者生活质量非常差,疾病反复发作,腹绞痛、便血等等,严重影响生活。这意味着,临床需求会更刚需、旺盛。

另一方面,艾曲莫德与耐赋康一样,临床十分能打。

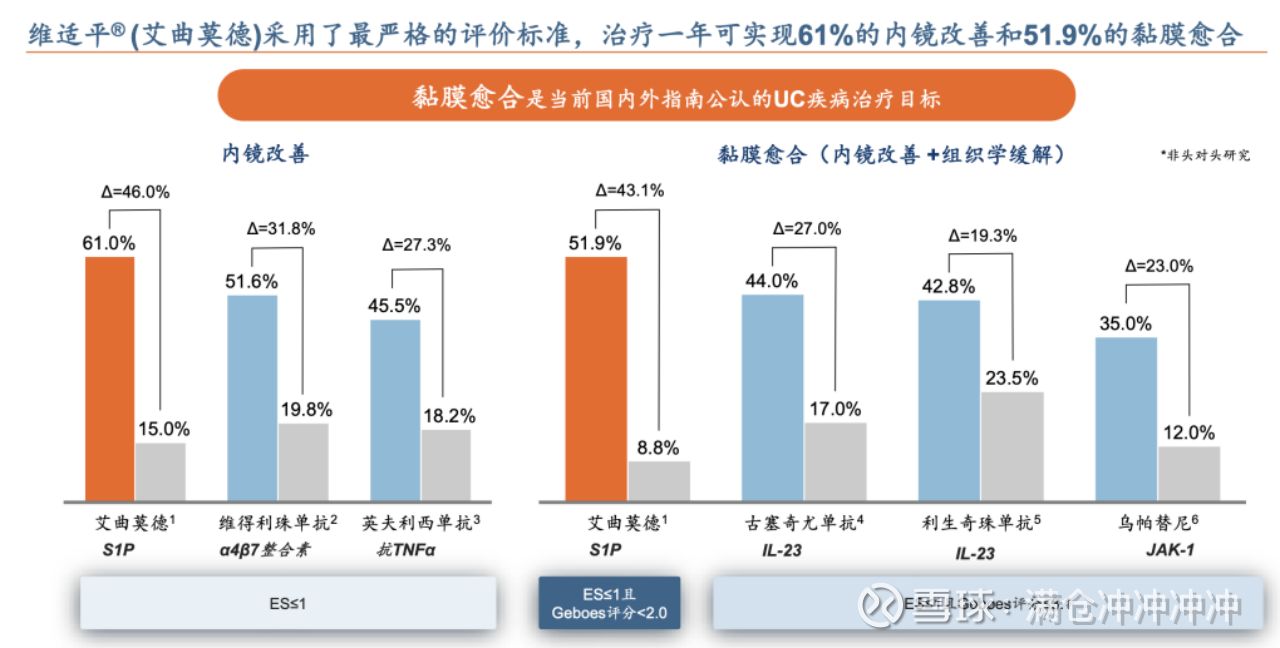

黏膜愈合是当前国内外指南公认的UC疾病治疗目标,进而大幅降低疾病复发率、住院率、结直肠切除手术率和结直肠癌发生风险。但目前仅有24%的患者可实现黏膜愈合。

艾曲莫德在这方面有很大的优势。公司强调虽然并非是头对头对比,但是艾曲莫德采取的国际上最严格的评价标准,治疗一年可实现61%的内镜改善和51.9%的黏膜愈合。

疗效突出的同时,相比其他生物制剂的黑框警告,艾曲莫德还有安全性优势。再加上口服优势,对于青壮年UC患者来说,如果有更好的口服药可以选择,大概率会是他们的首选。

事实上,艾曲莫德已经得到了海外权威指南的认可背书。2024年,艾曲莫德被纳入美国胃肠病学协会临床实践指南, 推荐作为UC的一线治疗;不久前又被《2025 ACG 临床指南:成人溃疡性结肠炎》强烈推荐,进一步确立在中重度活动性UC领域的一线地位。

云顶预计明年上半年,艾曲莫德会获批上市,目前公司已经来到了商业化准备冲刺阶段,正紧锣密鼓招人;本地化项目已经启动,年底进行试生产,预计2027年供应(医保第一年),所以也不用担心缺货问题。

加上云顶已经被验证的商业化能力,艾曲莫德有望成为UC领域best-in-disease药物,预计峰值销售50亿元。

又一个大单品起飞在即,这也是为什么我说云顶的后劲足得很。

3、前程远大

当然,云顶的后劲远不止这些。被验证过的大单品商业化平台,是双轮驱动的关键一轮,这会为公司提供极其充沛的现金流来支持创新研发,加速自研平台的飞轮转动,创造更大价值。

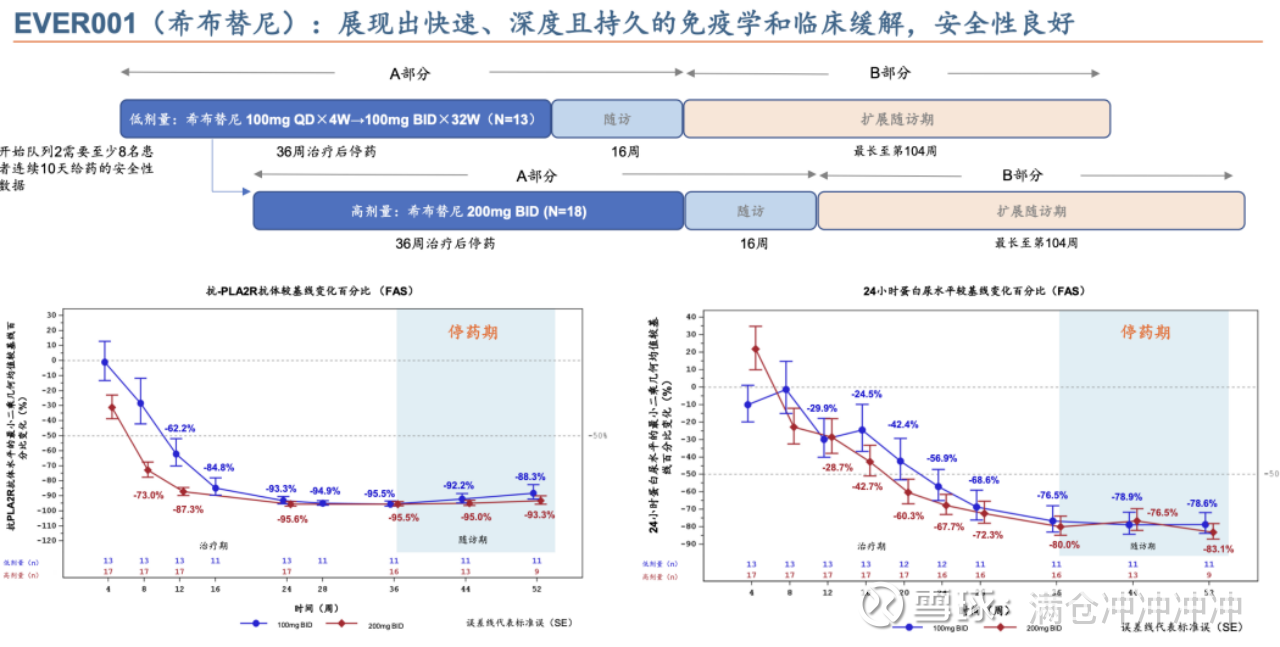

首先是EVER001,希布替尼。这是一款更顶的肾病大单品。

电话会上公司介绍了最新的6个月数据,具体数值不列举了,总之就是在更长随访期内,希布替尼无论是在免疫学缓解持续还是蛋白尿持续下降方面,表现一如既往出色。

而且,大家应该都知道,作为新一代共价可逆BTK抑制剂,希布替尼临床中未观察到传统BTK抑制剂典型的不良反应。目前,云顶正在规划关键性注册临床研究,预计明年启动。

这意味着,希布替尼有望率先打破原发性膜性肾病(pMN)领域的治疗困境。pMN仅次于IgA肾病,国内患者近200万例,美国、欧洲、日本等国家总患者病例超22万,多年来无新药获批上市。

最重要的是,希布替尼的适应症拓展潜力十分大,可以治疗IgA肾病、微小病变性肾病、局灶节段性肾小球硬化和狼疮性肾炎,潜在群体规模约1000万人。2026年一季度计划启动II期篮式试验。

基于这些,云顶预计希布替尼的全球峰值100亿。一个超级大单品,正在冉冉升起。

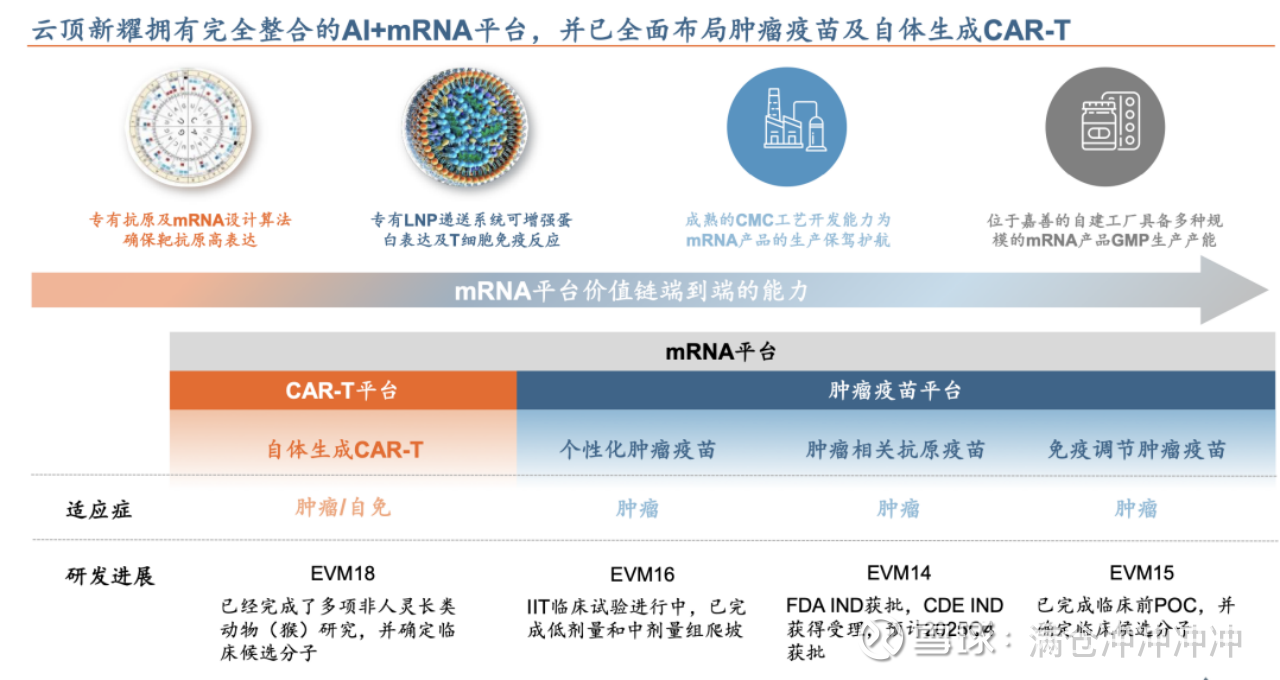

然后是两大自研平台,自体生成CAR-T平台和mRNA肿瘤疫苗平台。

云顶已经构建起覆盖抗原设计、序列优化、递送系统到生产的AI加持的端到端平台,关于这块,感兴趣的大家可以看看之前《云顶新耀下一个王炸:AI+mRNA》,总之云顶的平台放眼全球都是数一数二的存在。

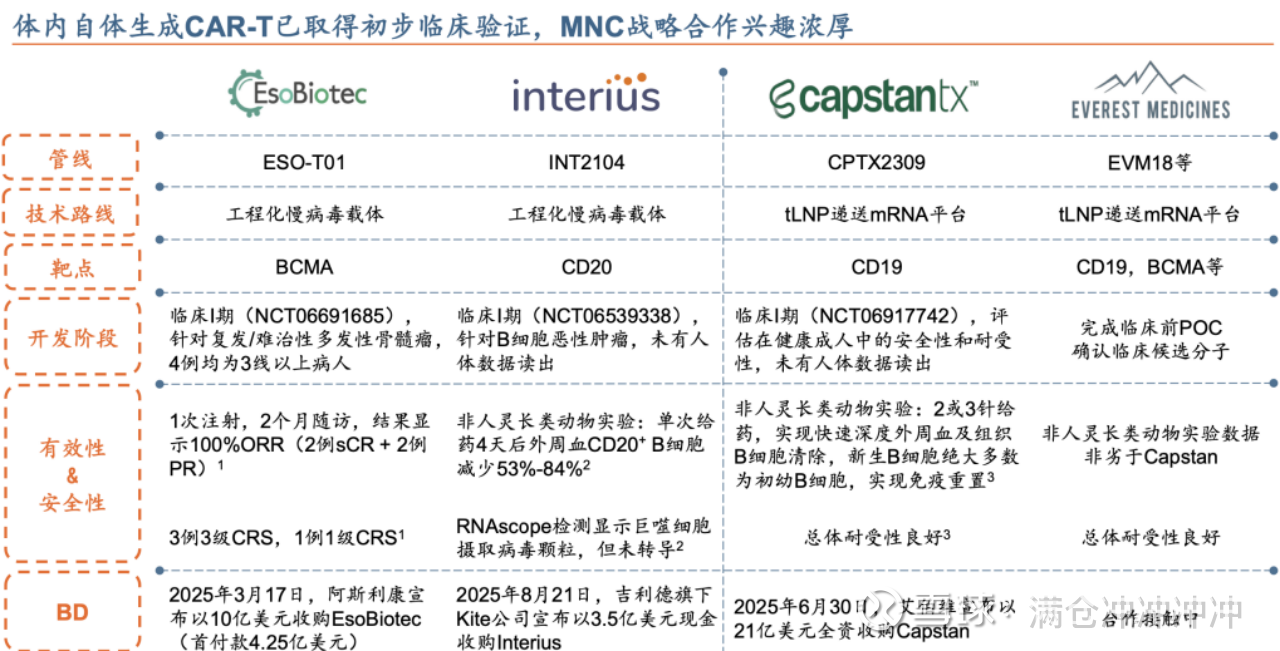

基于平台,云顶已经搭建起了自己的管线。自体生成CAR-T由于有更好、更快、更便宜的优势,目前热度极高,仅今年就发生了3起MNC收购。云顶的EVM18已经完成了多项非人灵长类动物研究,确认临床分子持续向临床推进。

自体生成CAR-T目前有两个主流路线,一个是慢病毒载体,阿斯利康收购的EsoBiotec是代表。一个是mrna LNP平台,由于不整合基因,可能安全性更有优势,更适合自免疾病临床,艾伯维21亿美元收购的Capstan是代表。

云顶的路线也是后者。并且,杨博士在电话会上表示,EVM18的动物实验数据与Capstan相当,B细胞深度清除、耐受性均非劣。而且,云顶的临床进度并没有慢太多,Capstan的核心管线6月才刚刚进入1期临床。

从这个角度出发,EVM18后面的表现十分值得期待。

肿瘤疫苗平台方面,市场空间不再赘述了,云顶的布局很有看点,从个性化肿瘤疫苗到广谱的肿瘤相关抗原疫苗再到免疫调节肿瘤疫苗。上半年公司紧锣密鼓地推进三个疫苗的研究。

其中,EVM16的IIT临床正在顺利进行,已经完成了低中剂量爬坡。公司举例了一位4线非小细胞肺癌患者的临床情况,耐受性非常好,最低暴露就能实现很好的免疫原性,第五针就能达到相当高的免疫原性,病情稳定,安全性也较好。这初步验证了EVM16的临床实力。

EVM14是公司首个中美双报的mRNA肿瘤疫苗,预计9月份完成美国首个患者入组,四季度能够获得CDE的临床批件。

EVM15是靶向PD-L1和IDO1的现货型免疫调节疫苗,能够突破自身免疫耐受,在抑制肿瘤生长和延长小鼠生存期方面展现显著疗效。目前,EVM15也完成了POC,确定了临床分子。

而且,这类疫苗有PD-1等有强大的协同潜力。8月11日,IO Biotech开发的免疫调节疫苗Cylembio在一项联合K药对比K药单药用于复发性黑色素瘤一线治疗的III期临床中,可延长患者mPFS,尤其在PD-L1阴性亚组,获益显著。

以上就是云顶今年的自研进展。这几款产品,每一个都对应着极其广阔的市场、BD潜力。接下来,只要有积极的临床数据读出,就会给市场一个“超预期”。哪怕只成功一个,也将产生极大价值,进一步突破云顶的天花板。

而且,罗总表示公司对自研很有信心,所以做了出海的战略布局。也就是不久前增资I-MAB,肿瘤疫苗、自体生成CAR-T管线与之都有协同效应,其可以借助I-MAB的能力实现全球协同开发,其也能助力I-MAB实现亚洲市场商业化。

这是云顶出海、国际化,从一家立足于亚洲的优秀biotech,成为全球领先的Biopharma,至为关键的一步。关于这块,感兴趣的大家可以看看之前《云顶新耀的又一次巨变》。

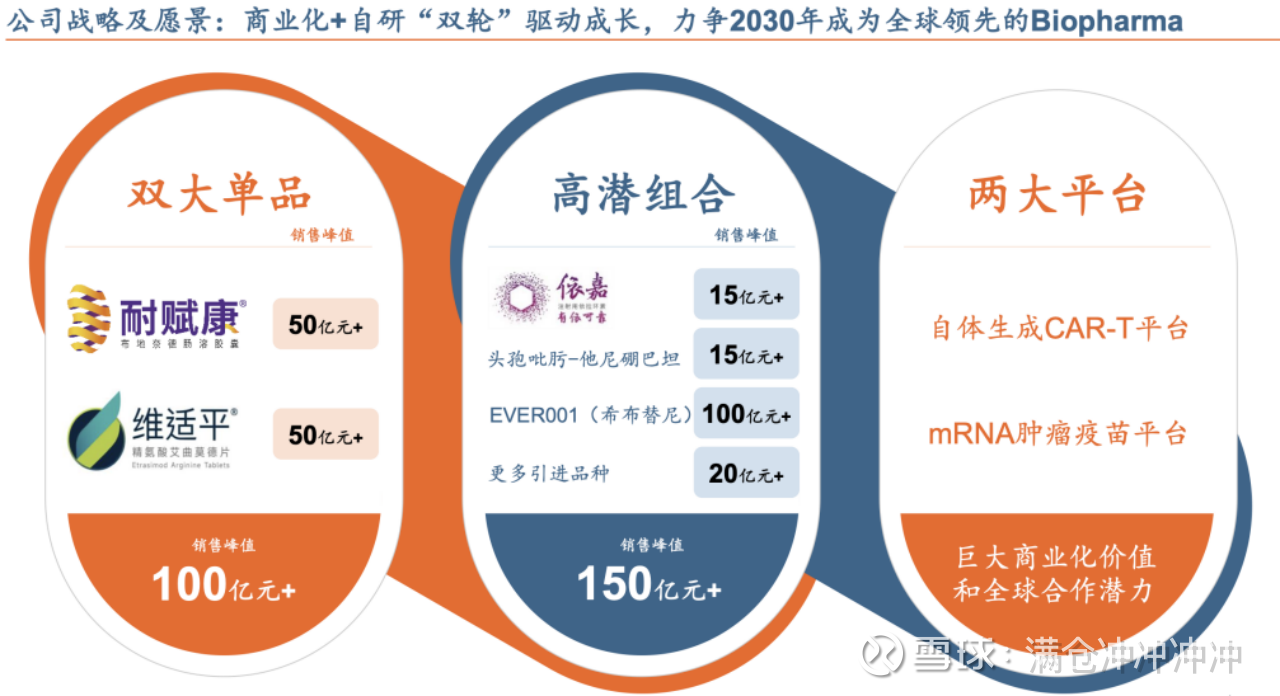

最后,要给云顶战略布局点个赞。看看下面这张战略地图,短期有两大单品撑起100亿的空间,中期包括希布替尼在内的高潜力组合,贡献150亿的想象空间。

云顶的短中期峰值已经来到了250亿,长期还有两大平台进一步突破上限,前程十分远大。就问你云顶的后劲,足不足?