PCB钻针分享

这两天在做中钨高新的深度报告,今天先分享一下PCB钻针的竞争格局与市场规模预测,后续再继续分享个股深度$鼎泰高科(SZ301377)$ $中钨高新(SZ000657)$

1.1 定义,概念

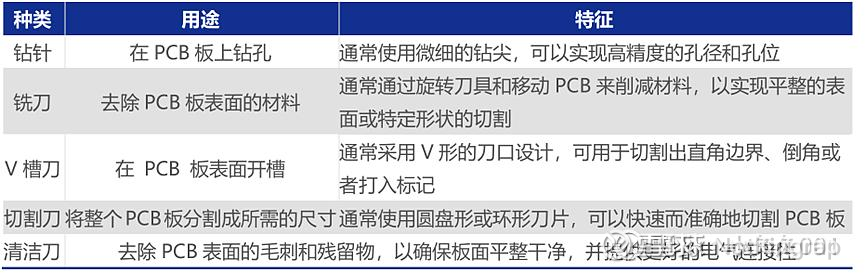

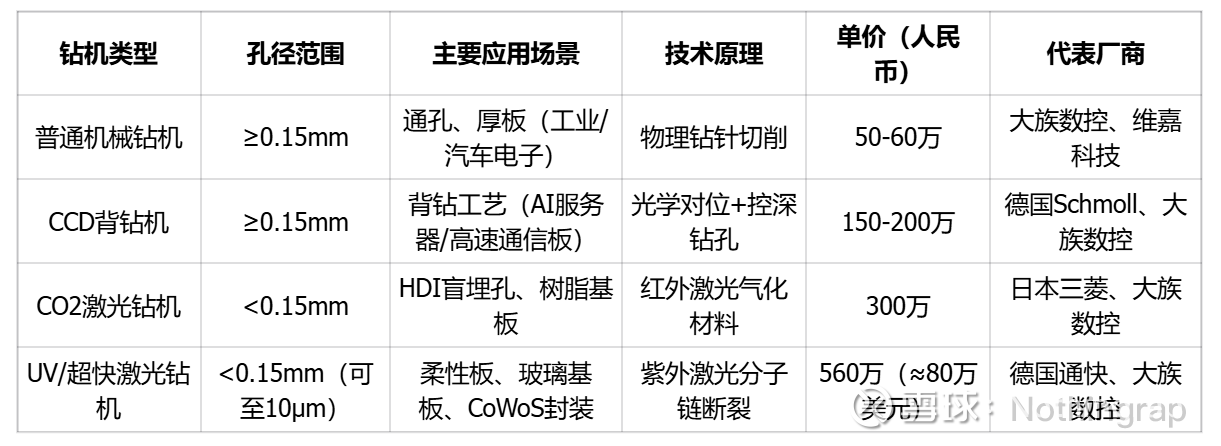

PCB钻针属于PCB刀具的一种,占PCB刀具约75%的市场规模,用于PCB的机械钻孔。

PCB刀具通常由硬质合金(钨为主要原材料)制成,具有高硬度和耐磨性,可在PCB板上进行精确、高效的切割、开槽、铣削和钻孔等操作,是pcb生产必备工具。PCB刀具的选择和使用对于确保PCB制造质量和精度非常重要。常见的PCB刀具包括钻针、铣刀、V槽刀、切割刀和清洁刀等。

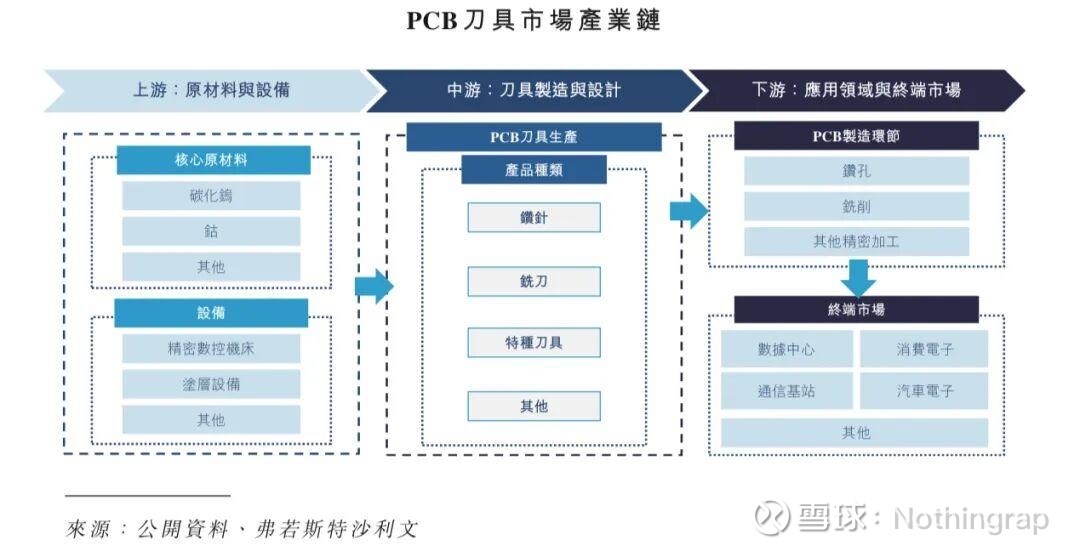

1.2 上下游产业链

钻针生产产业链较为简单,核心原材料为碳化钨粉末和钴粉末。两者按照一定比例混合均匀,钴粉末作为粘结剂,用于将碳化钨颗粒粘结在一起。然后压制成型进行烧结数小时,冷却后的硬质合金坯体经过车削、铣削、磨削等机械加工,制成所需的钻针形状和尺寸。最后为了提高钻针的耐磨性、耐腐蚀性和润滑性,可以在钻针表面涂覆一层或多层涂层。常见的涂层材料有碳化钛(TiC)、氮化钛(TiN)、金刚石-like碳(DLC)等。涂层处理可以通过物理气相沉积(PVD)、化学气相沉积(CVD)等方法实现。

这里影响产品品质的地方有三点,

1)原材料碳化钨粉末的粒度、纯度和形状会影响钻针的性能,目前AI钻针的碳化钨粉末主要是进口日本京瓷;

2)机床和刀具的精度,会影响钻针的精度和表面质量。中钨高新目前拥有存量最多的瑞士罗曼蒂克(Romeritk)设备,且已锁定大部分产能用于扩产; 鼎泰高科有自己的生产设备,根据管理层最新表诉,成本比进口设备低1/3,但精度上仍有差距。同时,鼎泰也在抢罗曼蒂克设备以限制竞争对手的扩张速度。

3)涂层。目前各家都在研究自己的涂层,包括金刚石涂层,可以认为涂层是公司的核心技术。

钻针生产后,配合机械钻孔钻机进行PCB钻孔。

目前大族数控的机械钻孔设备已在加快替代进口设备,但据说大族的CCD背钻在钻M9材料时良率太低,被英伟达索赔几百万美金,短期陷入困境状态,目前ccd背钻最好的是德国旭墨。激光钻日本三菱最好,大族四季度应该也开始接单了。

1.3 技术发展趋势

技术趋势上,由于rubin开始采用更硬的M9材料、且板厚增加,带来更高的钻针磨损、与更长的钻针需求,即从数量和单价上形成双击。

更厚的板带来钻针长径比增加,使得钻针单价大增2倍+;更高的长径比带来断针率提升,使得需求量增加;更应的M9材料和石英布使得材料变硬,使的单针转孔数量下降3~4倍;更高的布线密度,也使得孔洞数量增加。

1)长径比:

GB200 系列 PCB 板加工主要使用 30 倍长径比以下钻针;

GB300 系列 PCB 板加工时开始需要多针搭配加工,最长针长径比提升至 30 倍以上;

Rubin 系列 PCB 板厚度相比于 GB300 进一步提升,最长针长径比提升至 40倍;

Rubin Ultra 中使用的正交背板板厚相比于 Rubin 系列普通板厚度仍有提升,最长针的长径比高达 50 倍。

根据金洲精工最新的交流,目前ai需求主要是30~35倍长径比的产品,0.2毫米直径、6.0毫米长;0.2毫米直径、6.5毫米长;0.25毫米直径、7.5毫米长。 9月~10月份,很多pcb企业已经开始量产40倍的产品(可以认为是rubin中板和正交背板的试验线需求),有的已经在研究50倍。 金洲是全球首先量产50倍产品的企业,已经有了一两百万的出货量。

单价上,根据鼎泰高科的交流,gb300主打的是0.2*6.5mm的型号,单价三块多,0.2*8.5目前是七、八块钱;rubin系列单价可能去到七八块,甚至10块多。

不过副针依然是很便宜,可能在1块钱左右(传统的3mm板厚仅一根针,1元单价)。金洲目前是把产能尽量都用来生产主针,副针让给其它企业生产。

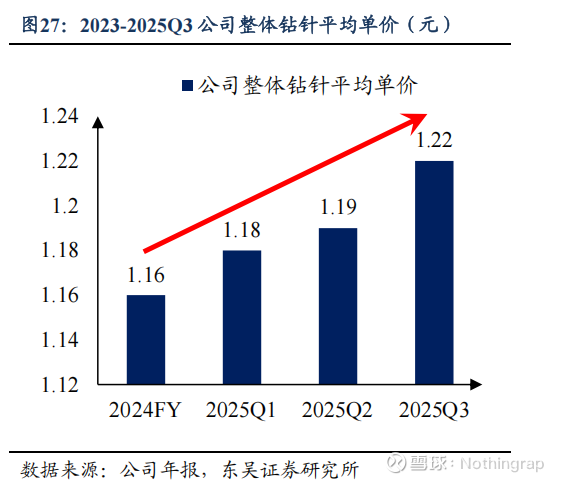

根据鼎泰高科的说法,公司2024年钻针平均单价为1.16 元,25年第三季度为1.22 元,ai钻针均价超过2元。

2)PCB板钻孔密度

从 GB200 系列到 GB300 系列,进一步到即将面世的 Rubin 系列,单机柜的算力集成度不断提升,对应 PCB 板的线路复杂度也在提升,体现在单板的孔数均有较大幅度提升。

根据鼎泰的交流,gb300的一套板子大概是1.5万个孔,相对gb200在孔数上增加了40~50%,到rubin孔数会继续增加,而且材料会升级,副针也变成一拖多,会指数级增长。

3)硬度损耗

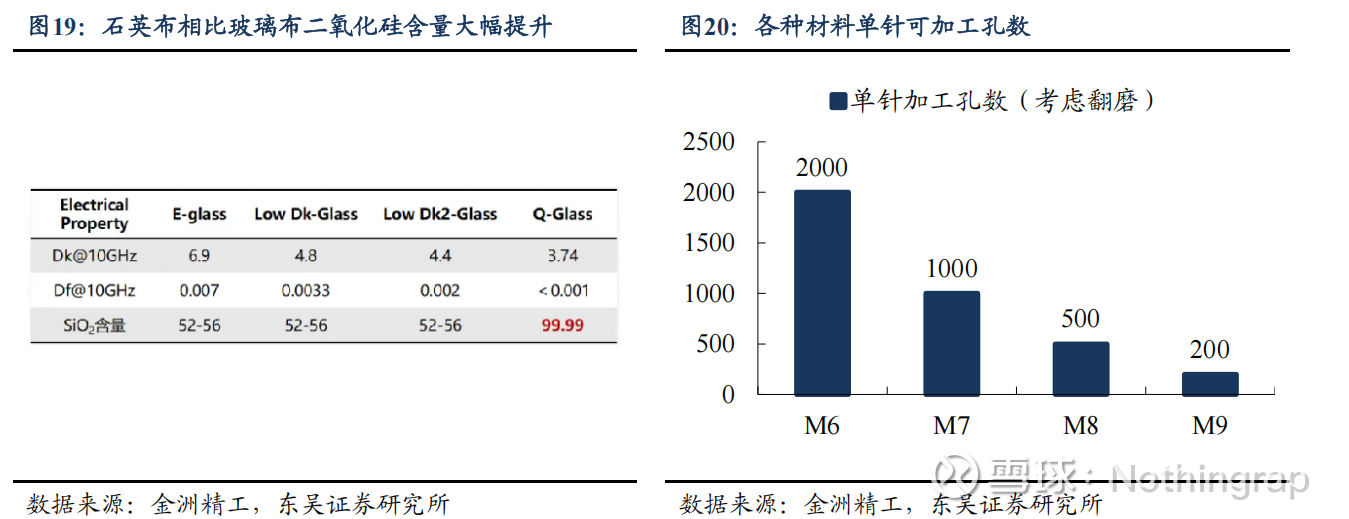

rubin为了满足更高的信号传输速度,部分pcb板升级为M9。M9的核心原材料有两大升级,①第二代玻纤布升级为第三代石英布(Q 布);铜箔从HVLP3升级为HVLP4或HVLP5,这俩均会导致硬度增加。

东吴说法,M7/M8 材料单针可以加工 500-1000 孔,M9 材料单针可以加工 200 孔(均为涂层针)。

鼎泰高科10月的说法是 “m9材料公司测试过,相同的板厚,一根主针m9只能钻100个,m8可以钻300~400洞。rubin一定是m9,甚至可能是Q布和M9的混压”。

鼎泰的说法对于钻针的消耗更大,且rubin的PCB中板是104层,板厚要显著高于gb300的整体水平。

1.4 竞争格局与行业壁垒

2020 年,鼎泰高科以 19%的市占率位居全球第一,金洲精工18%为第二;

根据沙利文统计的销售量(单位:根)数据,2024年鼎泰高科市占率为26.8%,金洲为23.1%;

2025年H1鼎泰高科市占率为28.9%,金洲20.8%。第三为日本佑能占比10.8%,第四为台湾尖点占比10.0%。

全球pcb钻针竞争格局相对集中,且国内两家企业份额呈扩大趋势。

AI pcb钻针竞争格局:

根据鼎泰高科今年11月初的交流,鼎泰当前10%左右的ai占比,极有可能明年上半年可能20%,全年30%。

中钨高新10月27日的三季度交流,金洲精工总经理说公司在AI pcb钻针的市占率大概是70~80%。 公司50%以上的销售占比是30倍以上长径比的高端产品。 金洲还表示在40倍以上长径比产品中,公司可以继续扩大市场占有率。

行业扩产情况:

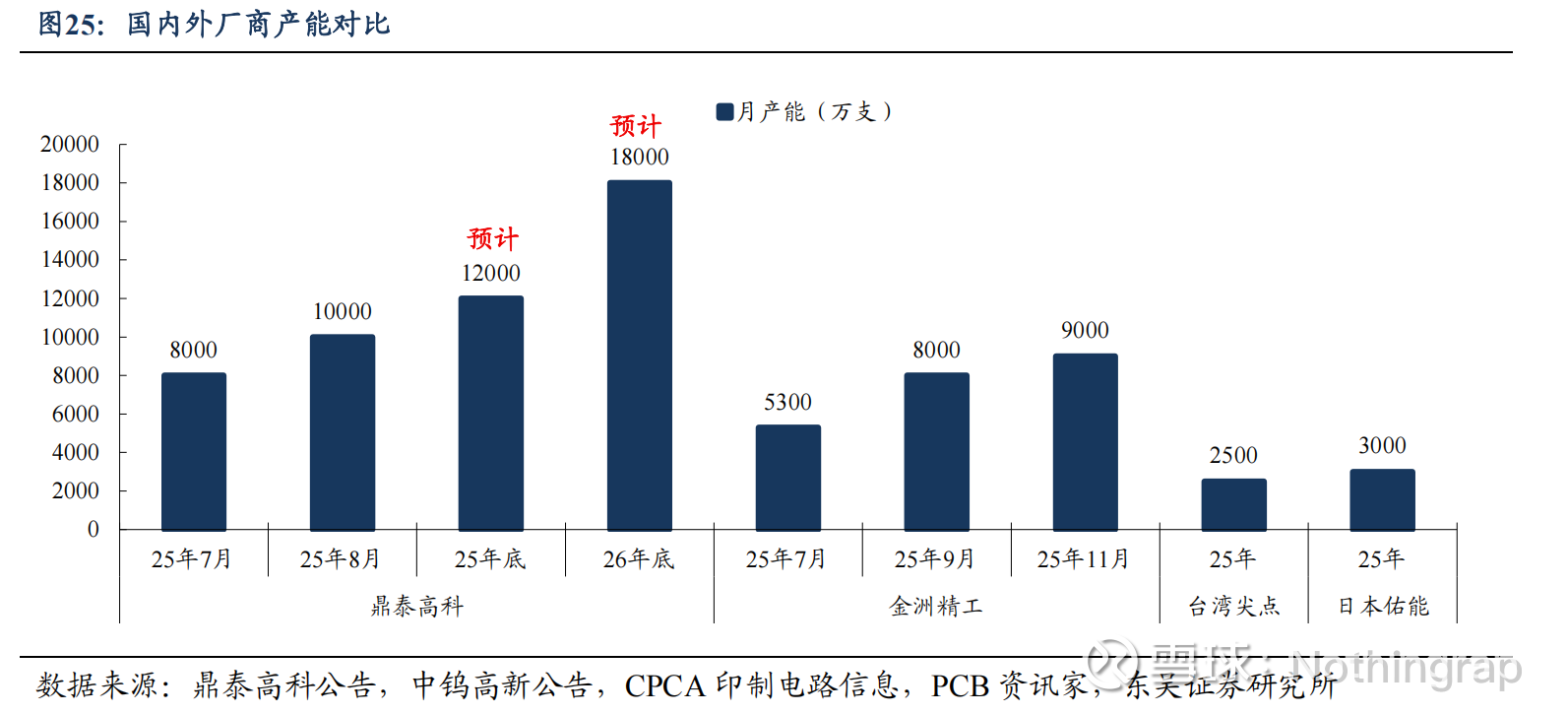

鼎泰三季度末产能以突破1亿只/月,11月交流表示目前公司单月扩产速度为 500-700 万支,全行业最快。按鼎泰说法,其使用自己的设备,扩产不受限制,同时抢罗曼蒂克设备,遏制金洲扩产(鼎泰的交流听起来有的夸大,不如国企金洲踏实)。

金洲25年年中产能6000多万只/月,9月份产能过7000万只/月,10月过8000万只,争取在26年上半年完成1.4亿只产能,之后仍会继续报新的扩产计划。 算下来单月新增产能约750万只。金洲的说法是公司再技改过去购买的罗曼蒂克设备,同时以锁定大部分罗曼蒂克设备的产能来保障未来的扩产计划。

整体看下来,金洲和鼎泰的扩产速度接近,鼎泰的总产能比金洲高约20~30%。

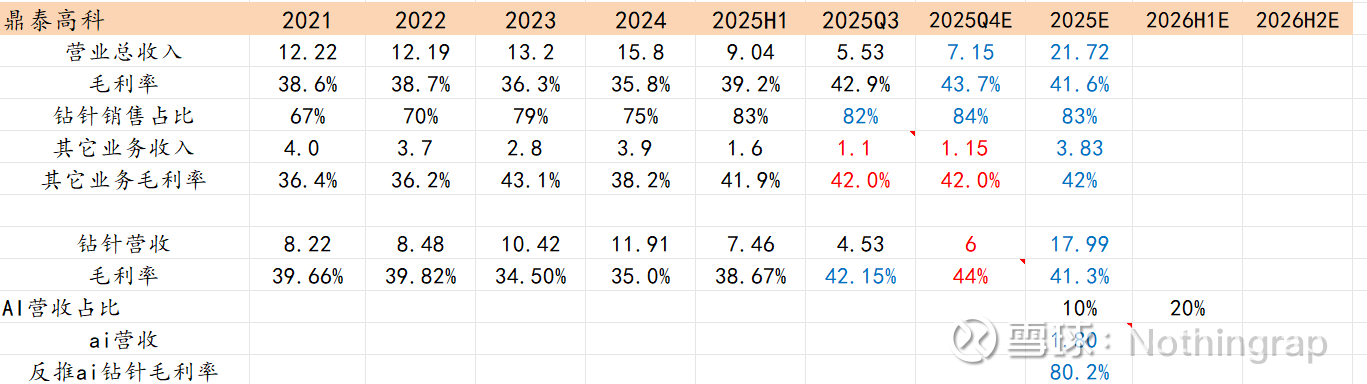

营收与利润比较:

下图是鼎泰高科的营收拆分,公司今年毛利率在AI钻针的带动下逐季大幅提升,其它业务保持平稳状态。 若按照鼎泰专家说的鼎泰今年AI营收占比仅10%反推AI钻针的毛利率,得出AI钻针毛利率高达80%。(这个数有的吓人,但是如果从原材料的角度来说,7.5mm长度确实仅比6.5mm长度多一点原材料,而价格却翻了2~3倍,因此这个毛利率合理。 后续再讲但是如果按照这个毛利率去看金洲的净利率,会产生冲突)。

(黑色为实际数据,红色为核心假设,蓝色为公式计算)

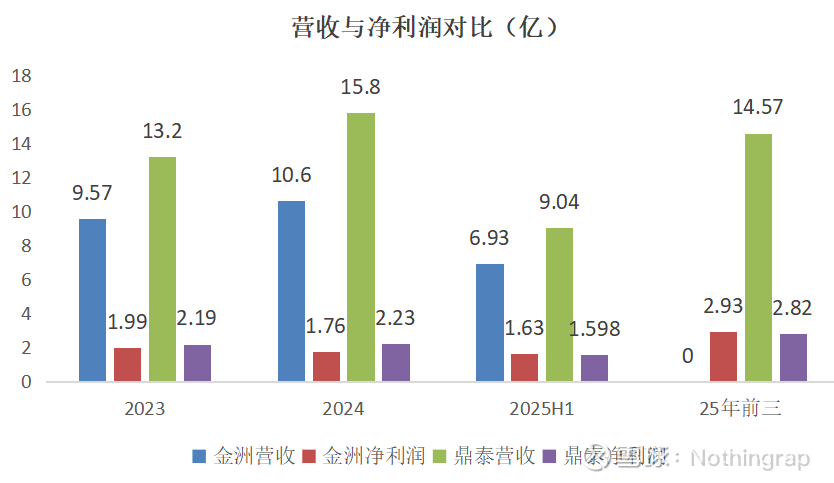

下图是金洲精工的业务营收情况,包含钻针和铣刀,主要是钻针。

对比鼎泰高科和金洲精工,鼎泰的营收体量更大,但金洲净利率更高,最终净利润接近。

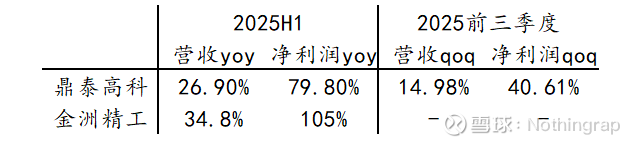

金洲今年的营收和利润增速略快于鼎泰高科,净利率情况略好于鼎泰,但是从这个角度来说,没法证明AI钻针比普通钻针毛利率。(两家都是很好的公司,这里没有说踩谁拉谁的意思,只是想提供对比财务数据,找出AI钻针的实际行业情况。

综上:如果按照金洲的说法,金洲占ai钻针营收的70~80%,则鼎泰大概率在10~20%,其它10%为日、台企业。前后对照,若鼎泰的1.8亿营收对应为15%的份额,则ai钻针2025年的总市场规模为12亿元,H1、H2分别为4.7、7.3亿元。 恰好与金洲H1营收6.93亿、ai占比超过一半对上。 剩余一点没搞懂的便是金洲的ai钻针毛利率为何比鼎泰的低这么多?暂且就按照金洲的毛利率远低于鼎泰预测后续两家净利润。

行业壁垒:

1)设备:

做出来的产品精度最高的是罗曼蒂克的设备,其它企业的设备效率和精度均不如罗曼蒂克,所以好的客户关系能拿来设备是一种竞争优势,目前金洲锁定了大部分设备。 鼎泰主要是依靠自主设备生产。

2)结构设计能力与涂层能力:

鼎泰与金洲在交流时均提到了开发好的涂层,可以增加针的强度和润滑性,是企业的核心技术。

3)客户关系:

钻针作为价值量占比不是很大的耗材,2025年约8%, 且该产品关系到pcb板生产的效率与良率,客户在产品快速迭代的过程中,不敢轻易更换供应商,若因导入新的供应商使得良率下降将得不偿失。

钻针企业那边的想法是,哪怕产品紧缺,也不想大幅抬价,合理赚取技术溢价。否则等到行业景气度不在的时候,客户可能会流失。(与今年上半年的铅酸类似,不敢涨价)

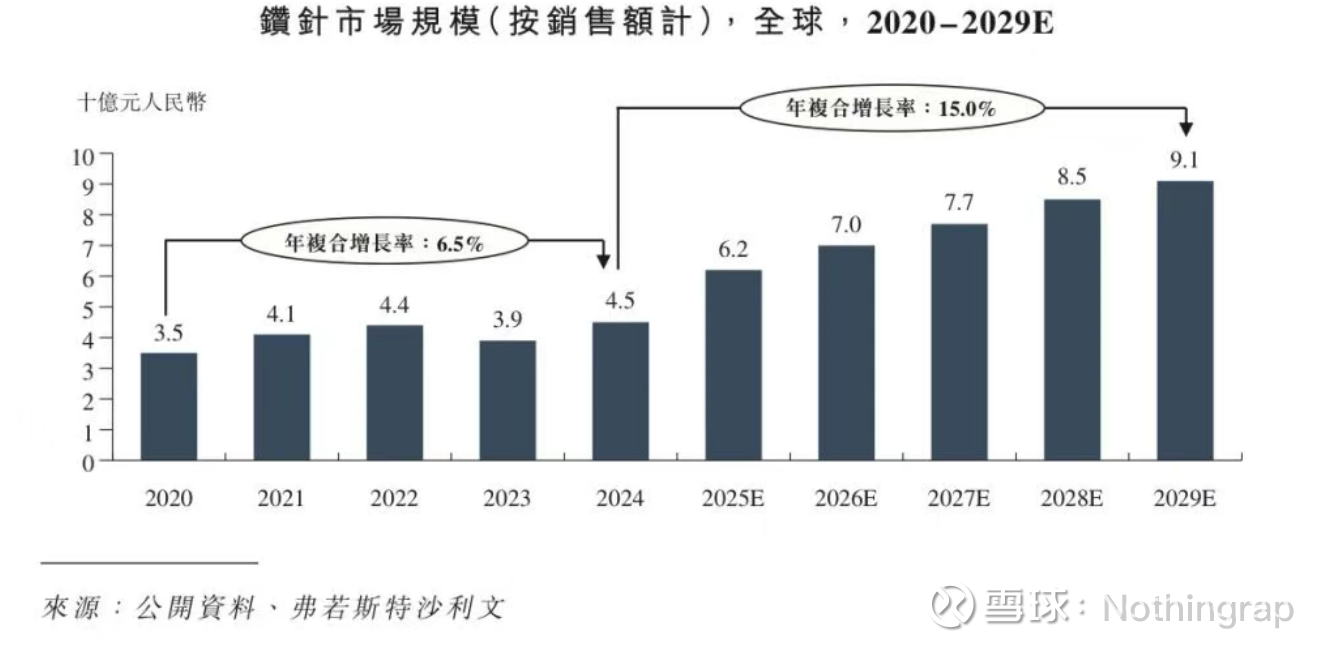

1.5 市场规模

先看PCB钻针整体,根据沙利文数据,pcb钻针从2020年的35亿元增长至2024年的45亿元,期间年复合增长率为6.5%,预计2025年大幅增长38%至62亿。 (未来预测就不用看了,最近变化较大)

再看AI钻针,上文说到2025年AI钻针市场规模约12亿元,即占钻针总体约19%。未来AI钻针的主要增量分析如下:

Rubin架构将于2026年下半年开始量产,对应RubinNV144/NV144CPX方案机柜出货; Rubin Ultra方案于2027年下半年开始量产,对应Rubin Ultra NV576方案机柜出货。

①相比于Rubin 144方案,Rubin 144CPX版本增加了144张CPX芯片,以上芯片均需要搭载在PCB板上。另外Rubin144CPX方案引入正交中板,用于取代铜缆飞线连接GPU与CPX。

②Rubin Ultra方案构型有较大变革,单机柜分为四个Pod,每个Pod中包含18个Compute Tray刀片与6个witch Trav刀片,二者均竖直放置并通过正交背板前后相连。RubinUltra方案单机柜增加4块正交背板。

目前已经确定26年下半年的cpx板、正交中板和2027年的正交背板( 3*26 的 78 层)使用M9。rubin的交换板大概率使用,计算板不确定,也有可能因为Q布产能紧张,使得交换版继续使用M8。所以钻针使用量的大规模爆发在2026年下半年,这之前是给企业准备产能的时间。

具体这些钻针能带来多少亿的市场规模,目前我只能做弹性测算,所以体现在投资上需要找一定的安全边际,

预测基于以下假设:

1)GB300单针3.5元/根,rubin为7~10元;

2)GB300单根钻孔450孔,rubin的M9为150孔;

3)rubin ultra使用M9材料的比例在50~80%。

我算不出来了,简单理解,以GB系列为基数,单价平均翻2.5倍,使用量平均翻3倍,这两项使得钻针的市场规模增长至:12*2.5*3=90亿;

再考虑布线密度增加导致孔数密度变大,增长10%使得总规模去到100亿;继续考虑cpx板、中板、正交背板是相对于gb系列的新增量,钻针市场总规模可能在27年达到150亿,是2025年的12.5倍。

150亿,按照合理偏低30%的净利率测算,市场总利润为45亿,给30倍pe,可支撑1350亿市值。这里估计金洲和鼎泰分90%份额。 从这个角度来看,鼎泰高科的估值真是一步到位啊!后续大概率就是高位震荡,情绪很好时有一波情绪上涨。

后面两家公司仔细看完再详细论证投资性价比。