常宝股份--燃气轮机低估值稀缺标的

$常宝股份(SZ002478)$ $杰瑞股份(SZ002353)$ 公司两大主营业务,油气套管和锅炉管道。2025年H1公司收入28亿,净利润2.55亿,其中锅炉管道营收占比40.6%,油气管营收占比37%。 预计25年余热锅炉管相关业务收入10亿,其中来自海外主要客户GEV+三菱的收入约3-4亿。

目前券商预测公司25年净利润5.5亿,26年7亿,对应80亿市值PE分别为14.5、11.5倍。另外公司资产负债率34%,账面现金30亿!

常宝的看点是余热锅炉管道。

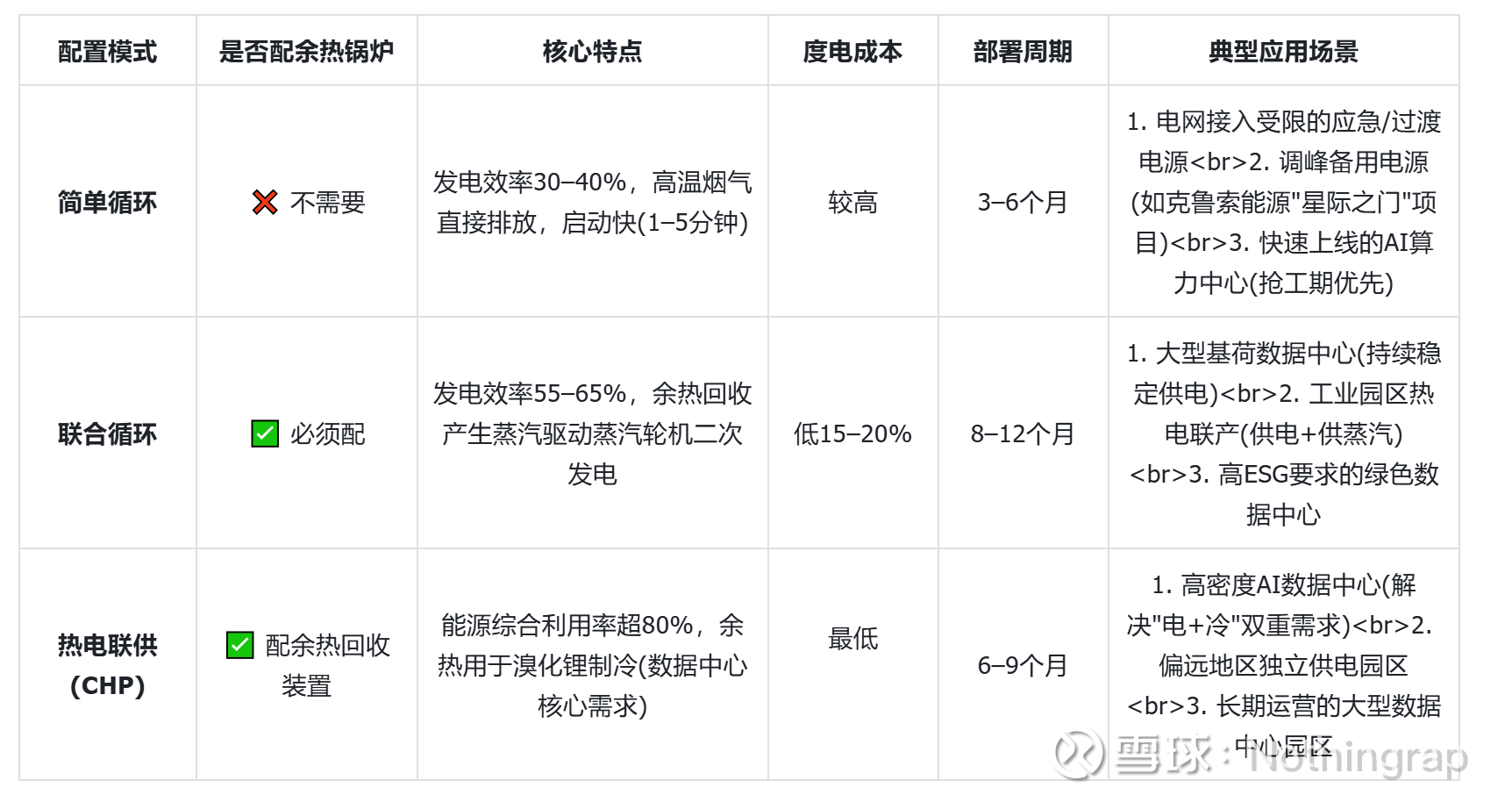

燃气轮机的工作原理是通过燃烧天然气、重油等燃料,驱动涡轮旋转直接发电,但燃气轮机的能源利用并不彻底—— 发电后排出的高温烟气温度仍高达 500–600℃,这部分热量若直接排放会造成巨大浪费。

余热锅炉的核心作用,就是回收燃气轮机的高温排气余热,将水加热成高温高压蒸汽,再推动蒸汽轮机二次发电(或直接提供工业蒸汽)。这种 “燃气轮机发电 + 余热锅炉回收余热 + 蒸汽轮机发电” 的模式,被称为燃气 - 蒸汽联合循环,是目前主流的高效发电技术。

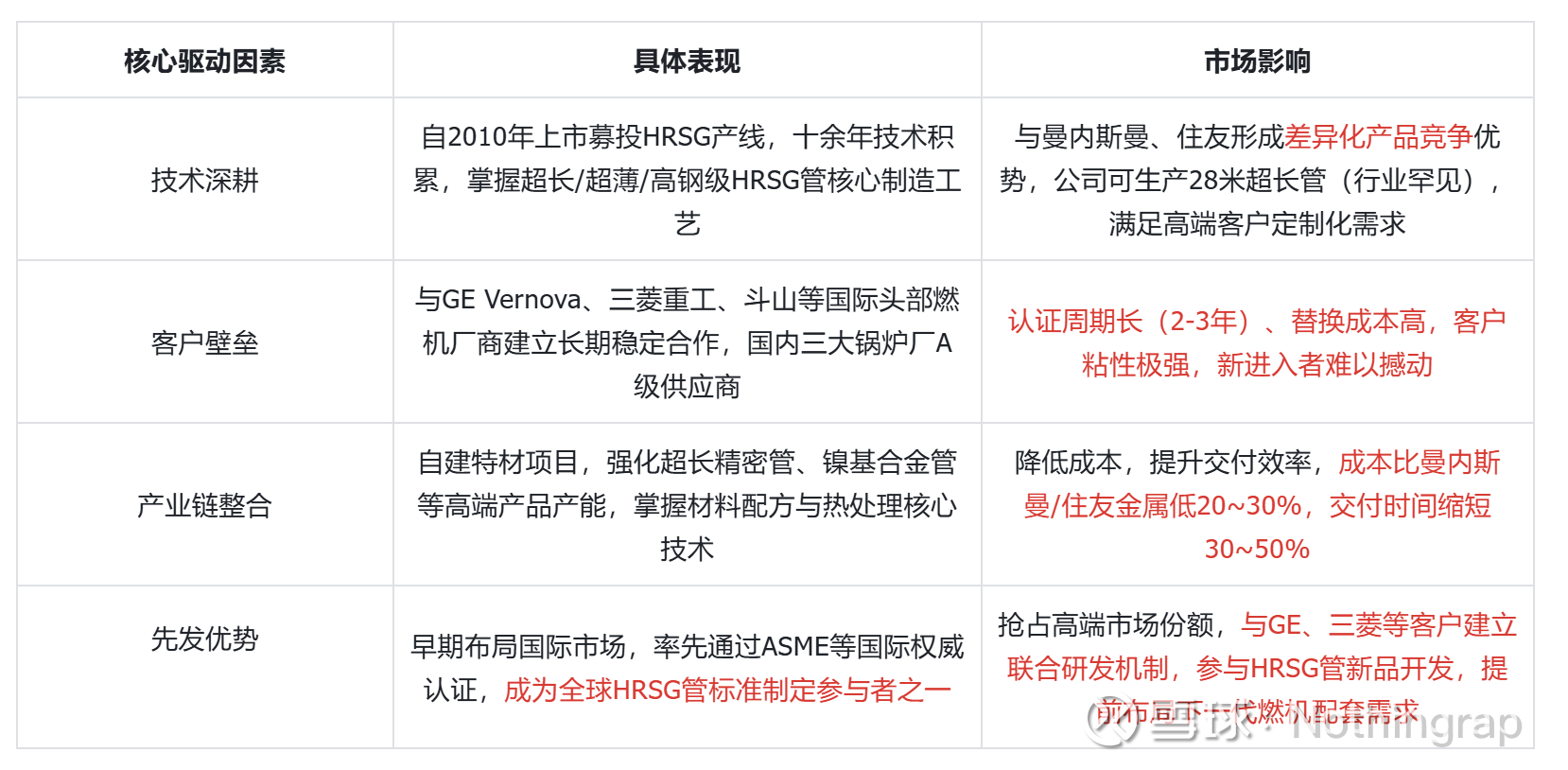

常宝的余热锅炉管道,占余热锅炉价值量的20~30%,公司的余热锅炉超长管,在全球占据30%-40%市场份额,2020年时,该份额为20%。

德国曼内斯曼与日本住友金属在全球HRSG管市场分别占据10%-15%和8%-12%的份额,与常宝的份额差距主要源于技术路线选择、客户结构和成本交付能力的差异。常宝股份精准卡位超长管这一高壁垒细分赛道,与燃机整机厂深度绑定,形成了"国际市场看常宝,国内高端市场常宝主导"的竞争格局。

份额领先的主要原因如下,

总结:公司估值被油气业务下滑压制,25年业绩pe仅15倍不到。 但公司锅炉管业务已超过油气管业务营收,且锅炉管业务净利润占公司总利润60%以上,相信市场在充分挖掘会会进行估值回补。 再加上账上现金30.6亿,市值80亿,26年业绩扣现金才10倍pe不到!

估值低,市值小,等待后续爆发即可。