振华财报分析

$振华股份(SH603067)$先说结论,中报肯定是不及预期。原因如下

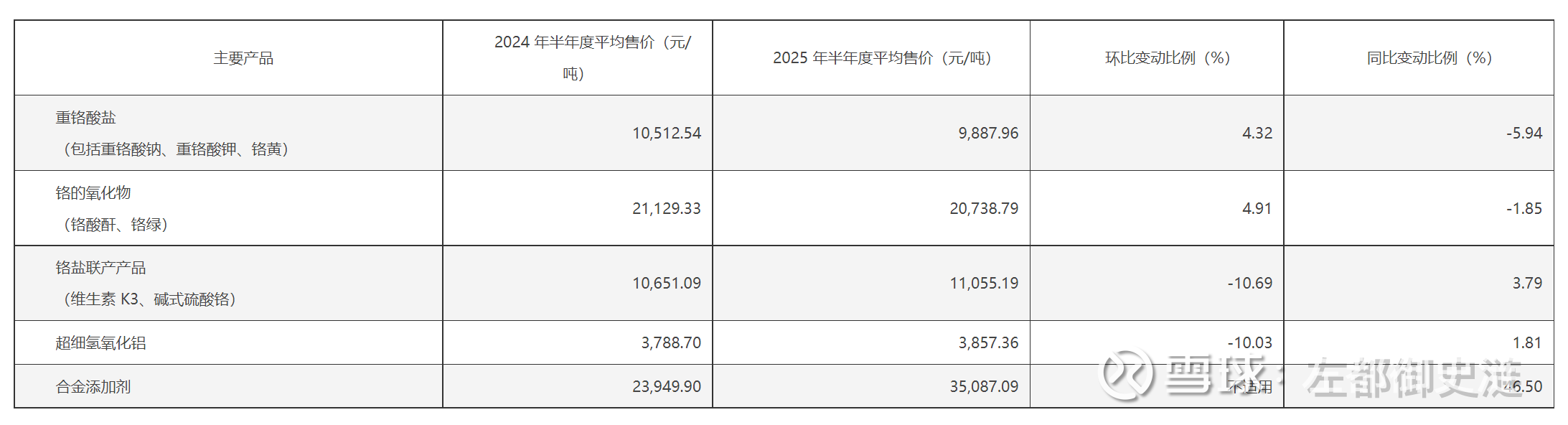

1、价格的问题,涨价传导业太慢了

上半年发了三次涨价函,占营收大头的铬盐,价格同比还是负的。还有一点比较奇怪,合金添加剂,具体就是金属铬,Q1的时候平均售价还是52000,怎么半年报掉到35000了,写错应该不至于,我能想到是划了一些其他品类进去,把均价拉下来了,有懂的老师可以指教一下。因为合金添加剂的价格跟金属铬现货的价格差异过大,所以也不知道公司目前金属铬售价是一个什么情况。

2、产销情况

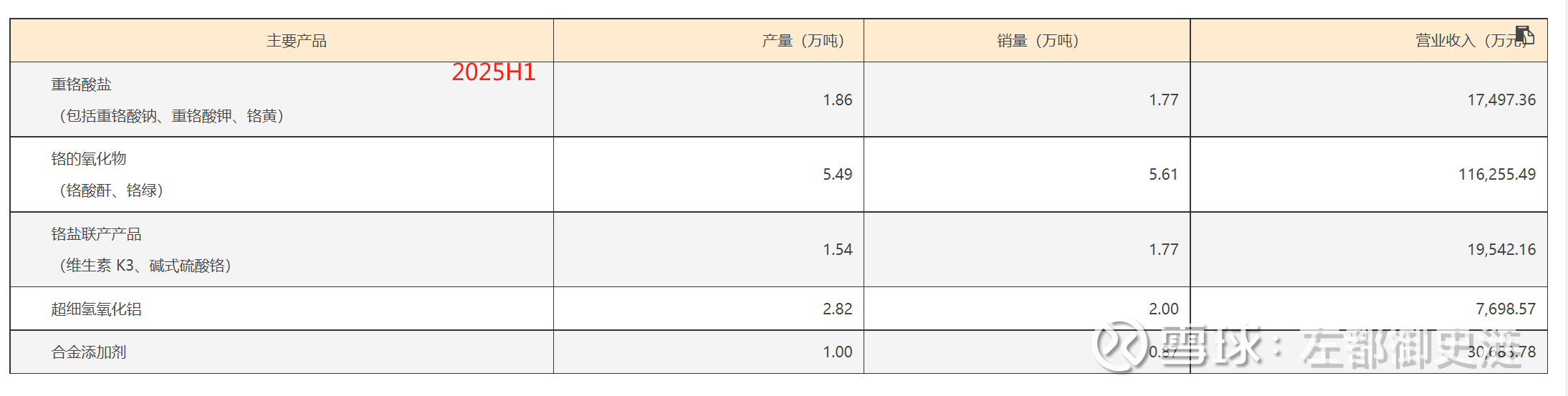

三张图,分别是25年H1,25年Q1和24年H1,这样对比更直观一些

先对比25年H1和24年H1,重铬酸盐1.27万吨到1.86万吨,同比增长46%;铬的氧化物5.33万吨到5.49万吨,同比增长了3%;铬盐联产产品1.66万吨到1.54万吨,同比下滑7.2%;超细氢氧化铝1.98万吨到2.82万吨,同比增长42%;24年金属铬还未单列。整体来说产能是增加的,这点符合公司一直声称,在没有大规模新建产线下,通过技改每年提升一些产能。

再看25年H1和Q1两张图,数据不对比,直接说观察到的现象,第一金属铬产能暴增,Q1合金添加剂还是2500吨,H1就到1万吨,单Q2就是7500吨产能,2024年全国金属铬产能也就4万多吨,他这个里面如果全是金属铬,那这个量上可也太快了,振华是23年底才拿到金属铬制备的工艺专利,同时开始试生产,经过24年一年调试,25年产能就占到全国一半了?并且他这么大的产能投放市场没有对金属铬行业产生价格上的冲击也是奇迹了。但是回到前面说的合金添加剂Q1均价5万多,H1降到3万5,他这1W吨里面肯定不都是金属铬,还杂了其他东西,但不可否认的是金属铬Q2产能暴增,这点也符合之前调研和电话会议公司所宣称的。

第二,就是产和销之间的缺口,毛估少计了几千万收入吧,这点在存货上也能看到,增加了一些,但可以对比的是24年H1,跟产量比当时公司几乎是超卖的。

3、原材料价格

这个也在公告里都有,有涨有跌,但从毛利率的变化,2025年原材料价格的变动肯定是对公司有利的,因为主要产品价格同比还是负的,同比24年毛利率增加了3%,同时公司单Q2的毛利率还上30%了,那肯定有成本端的功劳。

以上就是业绩不及预期的主要原因,核心就一点价格传导太慢,上半年发了三次涨价函,结果涨了个寂寞,当然这也在利润端,对下半年价格体现有些期待,本以为中报是量价齐升,价格还是没跟上来,业绩能保持增长主要还是靠量。

此外,还有一些看财务一些关注点

1、研发费用,8700万,同比增长了55%,整挺猛,影响了点当期利润。还有就是三费的增速明显要比营收增速快,希望未来能体现出价值。

2、现金流问题,还是没啥好转,主要是购买商品、支付劳务这块,同比增加太多,比去年同期多了2.3亿,这是经营层面的,公司在自己认为合适的时间价格备原材料没什么问题。还是应该以年度去观察现金流。

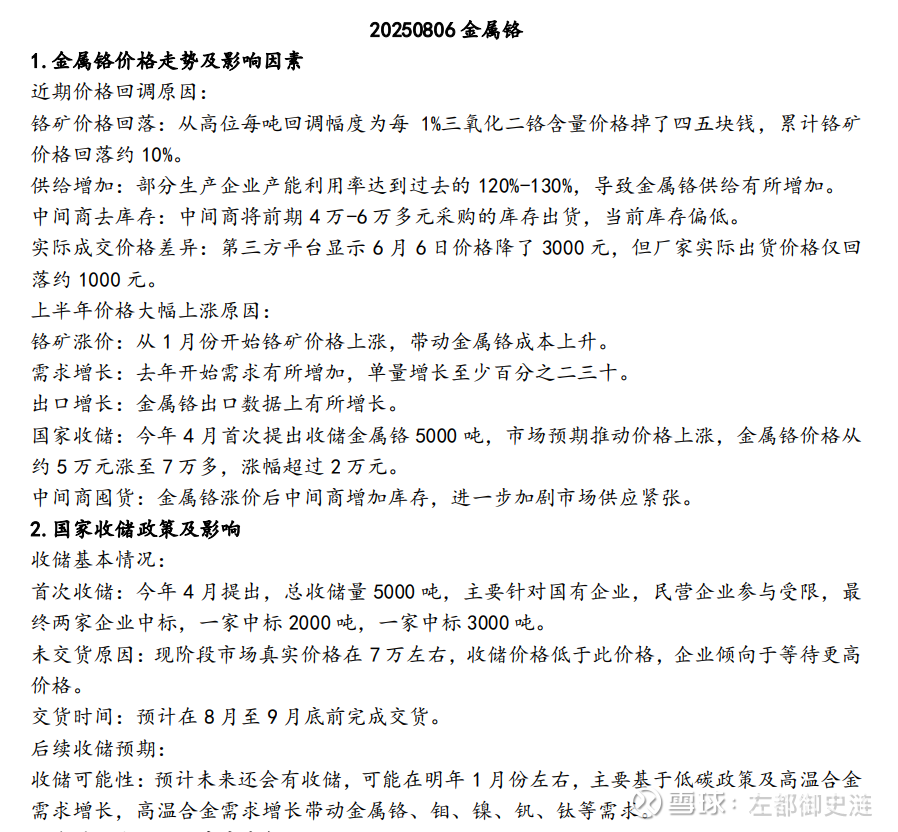

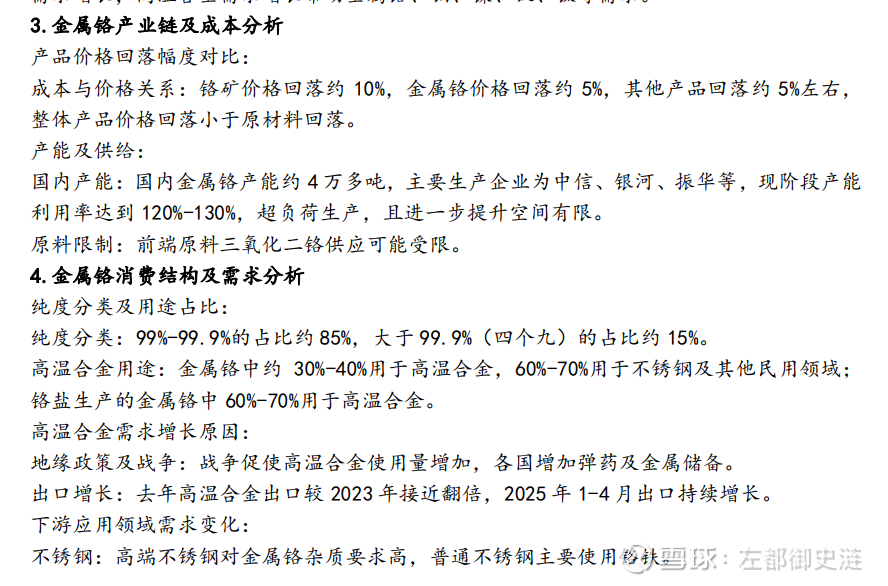

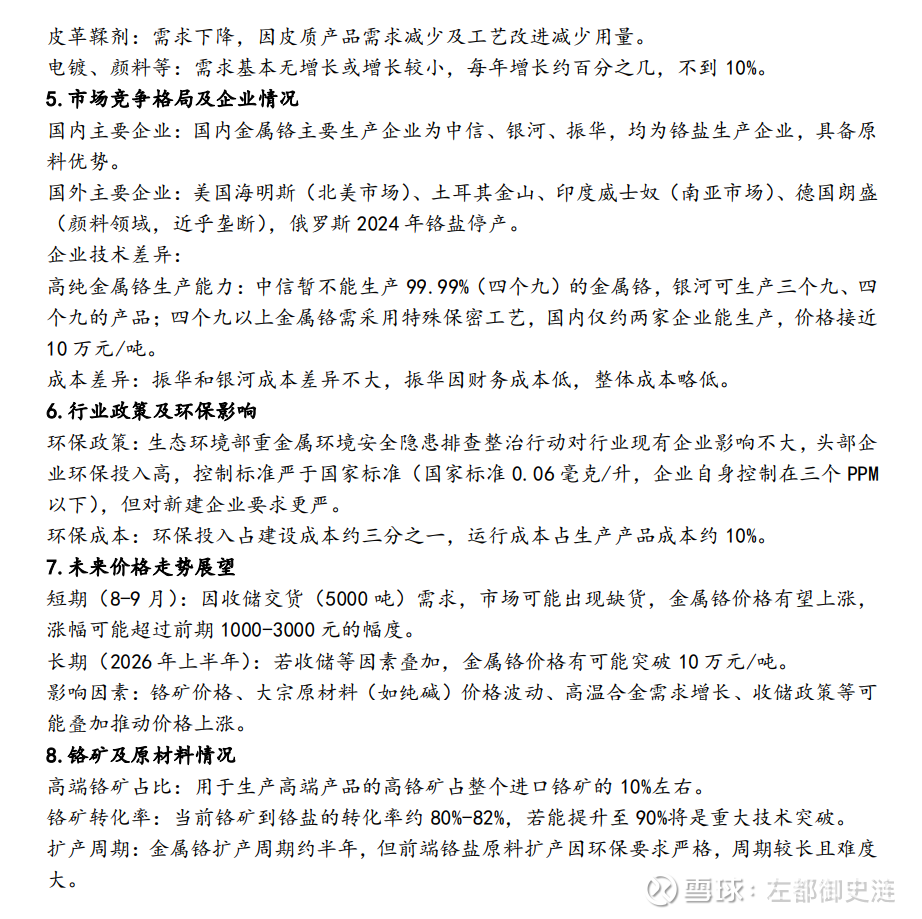

8月6号东财化工找了个金属铬行业专家,聊了下产业情况,还是挺积极的,贴个总结版,除了他谈到的,振华还有个新疆沈宏的期权。

最后就是,今天进来赌业绩的老师明天轻点砸,业绩肯定没有AI硬件呢么亮眼,甚至有点不及预期,但不到20倍的价格,总体还是一家踏实的细分领域全球龙头企业,金属铬也是比较重要的战略金属,下游应用场景也在不断扩散并且景气度都不错,未来的看点很多。