现金=市值?华晨中国的资产定价逻辑错位

前言:

本来是不写这篇的,财报看几眼过完,脑子里自己想一想就算了。

但实在是看不下去各个论坛传递的某些观点,那么自己也有必要把观点抛出来参加当下分歧观点的解读“对决”哈哈。

书接上文:股市投资记录:2024年中国汽车品牌销量数据之我见,以及预测华晨宝马业绩利润范围

在2025年1月19日,我撰写了2024年华晨中国的利润预测长文,原文内容:

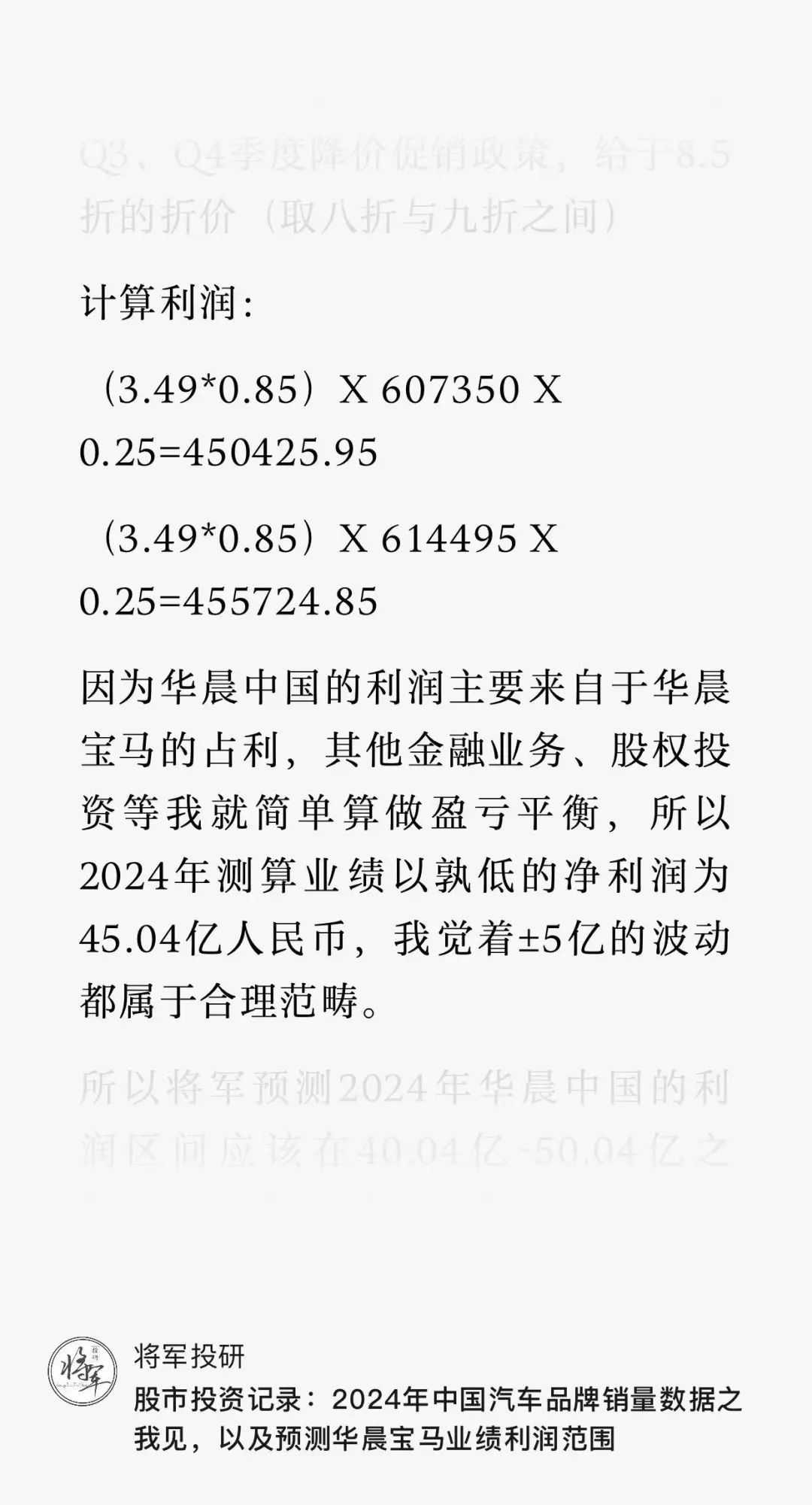

“计算利润:

(3.49*0.85)X 607350 X 0.25=450425.95

(3.49*0.85)X 614495 X 0.25=455724.85

因为华晨中国的利润主要来自于华晨宝马的占利,其他金融业务、股权投资等我就简单算做盈亏平衡,所以2024年测算业绩以孰低的净利润为45.04亿人民币,我觉着±5亿的波动都属于合理范畴。”

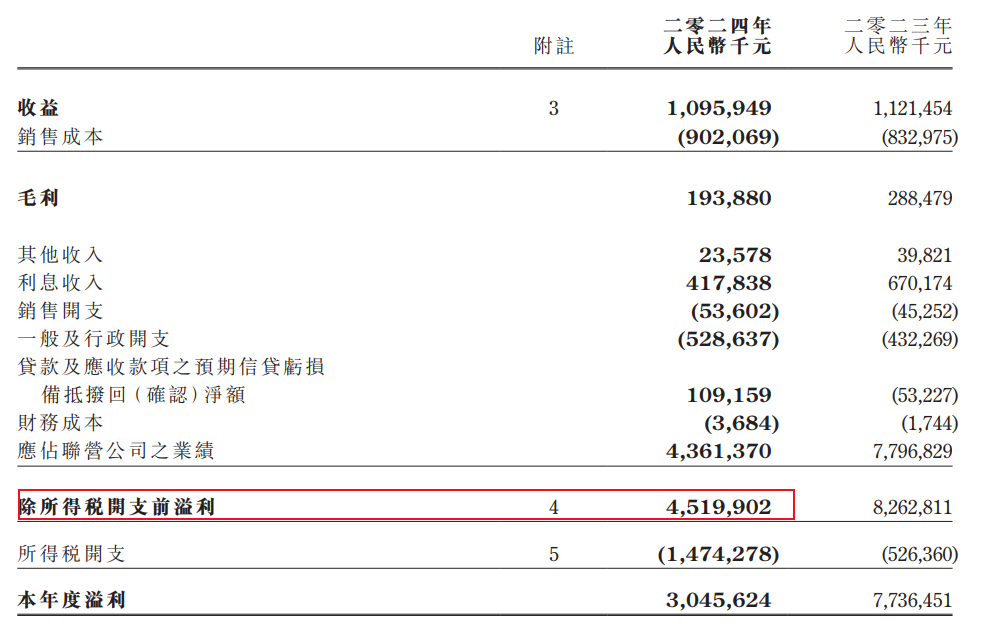

2025年3月21日,华晨中国公布2024年业绩:其中归母净利润31亿,税前利润45.2亿(见下图红框),与我在2025年1月19日预测的利润仅相差0.16亿。

看到这里,有些不太了解华晨中国的投资者可能会觉得能提前两个月就判断出财务利润,会是很神奇的一个技能。

这里我就要借此引出投资华晨中国的核心要点之一:华晨中国的定价锚定

可以明确的说,去年投资华晨中国的确定性高于当下的华晨中国,前年投资华晨中国的确定性又高于去年的华晨中国且确定性远高于当下的华晨中国。

说的有那么点绕。简言之,过去华晨中国的确定性主要是基于烟蒂股投资逻辑,价值锚定于账上的现金存量+25%华晨宝马的股权占利。

在没经历频繁的大额分红前,华晨中国资产负债表一直是呈现“高现金、低负债”特征,又根据破产重整协议,大股东需通过分红偿还债务。

过去很长的时间里现金大于市值(25%华晨宝马股权白送),低负债加上大股东有强烈的分红动力,这就为华晨中国的价值回归形成了完美闭环。

那么当下的华晨中国,在分红分的七七八八后。很显然,华晨中国的定价锚定就基本是取决于25%华晨宝马股权价值。

这也是今年不明真相的新投资者进来华晨中国被揍的蛮惨的核心因素,即在确定性远不及去年、前年的情况下,对25%华晨宝马股权估值产生巨大的市场分歧。

为什么会产生这种情况?因为账上现金价值基本不需要打折,简单易估。但25%华晨宝马股权,在国内整车市场鹰视狼顾的现状来说,估值就成了“艺术”。那么对“艺术品”估值几何?就市场弹性、市场分歧而言都是巨大的。

讨论艺术品的弹性,分歧。这就是有人在-100到+100的不同出价了。同一件东西,不同的人来看,出价能差成千上万倍。

但由于经历了多次的分红,现金价值缩水严重,简单的烟蒂股现金价值支撑不住。就最近的市场分歧来看,就是一部分人要以烟蒂股来定价,一部分人以看好未来宝马中国故事的要把25%华晨宝马股权以艺术品定价。

这就意味着华晨中国的交易市场明显存在两种定价风格。

所以要么把股价重新跌回从前现金大于市值的状态(当下做空资金的逻辑),要么把华晨中国持有25%华晨宝马股权以价格不菲的艺术品估值来撑起估值。

就将军个人而言的观点来说,我是把25%华晨宝马的股权当“艺术品”逻辑来估值的。

以上原因也很清楚,在账上现金分的七七八八后,华晨中国的价值锚定基本等于25%华晨宝马股权,那么现价买入的人就是看好宝马在中国未来的价值、成长属性而买入。

而烟蒂股投资逻辑,过去是主要以账上现金价值为锚定而买入华晨中国,25%华晨宝马股权他们并不作价,只当做安全边际来算。

但很尴尬,现在华晨中国账上现金不太多了。烟蒂股逻辑买入在2.6~2.7买入并没有太大的便宜,那么说服自己是烟蒂股投资逻辑买入的投资者,其实以现价买入,实际上还是把华晨宝马25%股权当作成长“艺术品”来考量了,并不是纯粹的烟蒂股投资逻辑。

虽然他们嘴巴上不承认,但也并不改变这个客观事实。所以通常这部分人,在跌的时候觉得买太早,价格不够烟蒂。涨的时候又觉得自己买的太少,对“艺术”不够尊重。

其实这是知行不一导致的,是非常的撕裂分裂的。

华晨中国的内在价值分析

抵不住在前言里多说了一些“废话”,写了快两千字才写到估值内容。。

前言里我说了,我在当下投资华晨中国是把25%华晨宝马股权当作艺术品估值(价值成长逻辑)。

而为什么没当作是烟蒂股价值估值?因为现价还不太符合历史上华晨中国烟蒂股投资标准(现金≥市值,宝马股权算安全边际),如果现价买入而说自己是纯烟蒂投资逻辑是不成立的。

理由至少有3点。

理由一:再过去两年,很长的时间里华晨中国多次存在现金>市值阶段。所以完全没理由在现金分完后(现金确定性下降)而却给与华晨中国更宽泛的烟蒂估值标准。

理由二:再过去两年,华晨宝马的竞争格局远没有现在严峻。当下的中国宝马从销量和单车利润都出现了明显的下滑,所以没理由给与华晨中国更宽泛的烟蒂估值标准。

理由三:再过去两年,华晨中国收缩了投资出血。而当下华晨中国重启产业链投资。和TCL的合作,金杯造车的投入。都是对烟蒂股投资锚定物(现金)输血折损。如果基于烟蒂投资,出血点通常意味着价值毁灭(现金确定性下降)。现价买入完全是不符合去过华晨中国烟蒂标准的。所以更没理由给与华晨中国更宽泛的烟蒂估值标准。

包括但不仅限于以上三个理由,所以我认为把现价华晨中国,是当作烟蒂逻辑的投资者要特别注意。你们可能现在存在估值锚定撕裂,在确定性远不如去年、前年的基本面情况下却给与了华晨中国更宽泛的烟蒂估值标准。

基于烟蒂价格买,也会设置合理烟蒂价格卖。基于价值成长价格买,也会设置更高的价值回归(行业PE)价格卖。

怕就怕知行不一,基于烟蒂逻辑买入,却抱有想卖在价值成长愿望。那么就大概会像今年新晋的华晨中国投资者一样,非常撕裂。买在烟蒂价格之上,跌了觉得自己买早了,没遵守烟蒂标准。涨了觉得自己买少了,又觉着自己没格局。

就我而言,还是从华晨中国的历史原因来聊当下的财务报表,大概去锚定华晨中国的内在价值。

历史原因:华晨集团因资不抵债于2020年11月进入破产重整程序,子公司华晨中国曾持有华晨宝马50%的股权,为了集团重组卖了25%(约280亿元人民币),宝马集团由此取得了华晨宝马的控制权。2023年5月,沈阳国资委全资控股的沈阳汽车被选为重整投资人,交易对价不超过164亿元,承接华晨集团100%股权及三家上市公司(华晨中国、金杯汽车、申华控股)控制权。

天下自然没有免费的午餐,沈阳汽车七借八挪凑够了彩礼,迎娶了落魄带娃白富美。虽然情投意合的接下了盘子,但本金负债累累,婚后又要经营一家子生计,自然是压力山大。所以这借来的彩礼也不会是免费赞助,大部分是要婚后一起来还的。

重组家庭成功,华晨中国带来的嫁妆除了账上的巨量现金,还有不错的资产,即25%华晨宝马股权。作为联营公司源源不断的会为一大家子提供现金流收入。

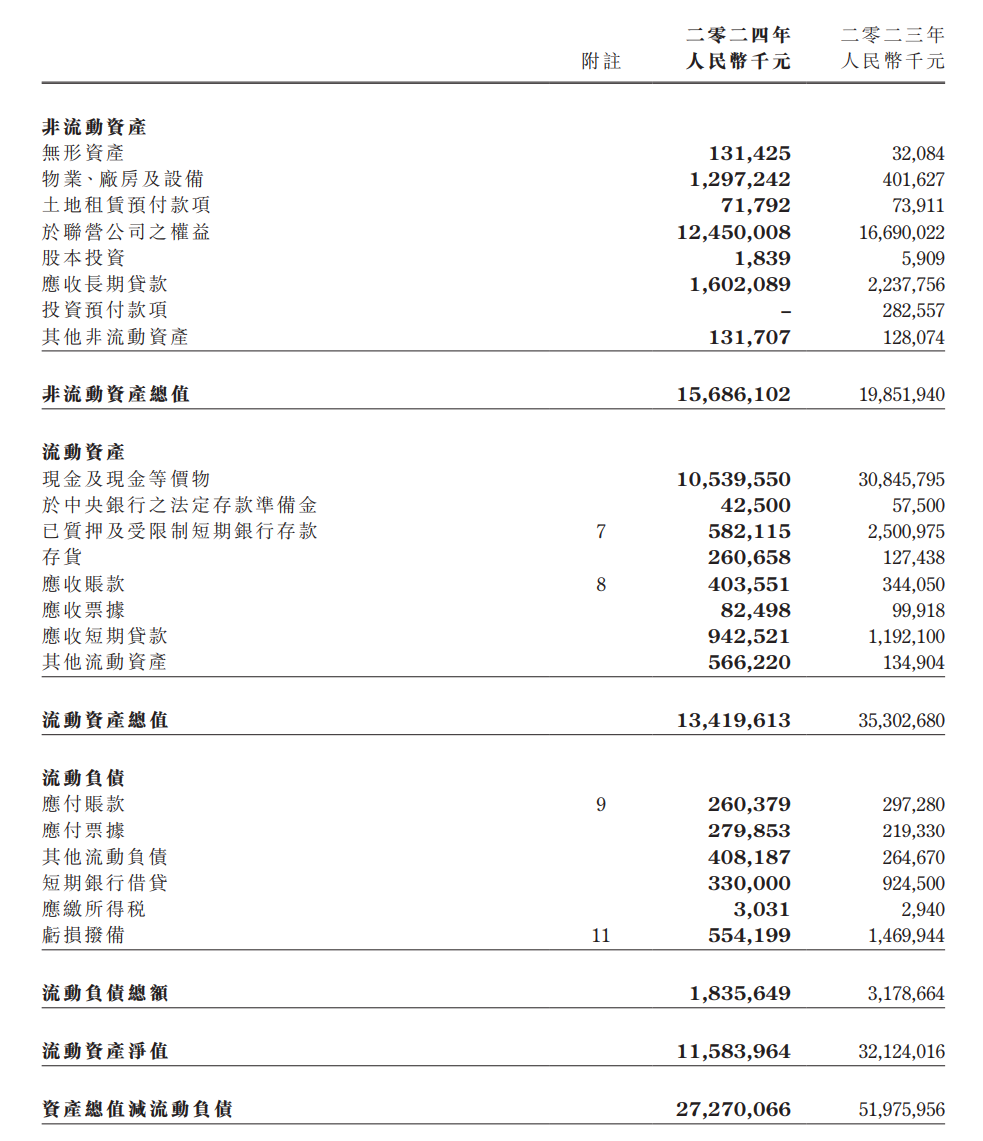

从资产负债表来看,华晨中国带来的巨量现金嫁妆经过多次分红后,截止2024年财报披露日账上现金有105.39亿元。

从2024年披露的联营公司税前利润45.2亿,税后为43.62亿。扣除非经常损益因素(分红税14.74),华晨中国归母净利润为31亿。

以上两图、两点,一:华晨中国账上现金及资产 ,二:25%华晨宝马股权带来的利润分红,这2点就是当下华晨中国内在估值锚定的核心因素。

那么简单的估一下华晨中国的内在价值:根据资产负债表来看,其中2024年账上现金虽有105.39亿,但扣除3月28日的分红(每股1港元)50.45亿港币,及给金杯的5亿人民币,再减去一些经营必要的占用资金,账上还有40亿现金左右是直接可以拿来分红的。加上存款准备金以及受限短期银行存款差不多6亿,合计46亿。这里这些现金类资产不需要打折。

土地租赁预付、厂房及其生产设备打三折为4.11亿,长期应收贷款+短期应收贷款打五折为15亿,存货和其他资产打三折为2.9亿。

46+4.11+15+2.9=68亿。

以2024年披露的联营公司税前利润45.2亿,税后为43.62亿。按往期华晨宝马的分红节奏,大概会在中报期间发给华晨中国。结合往期华晨宝马80%~100%的分红率预期,取平均值可得39亿。

39+68=107亿

其实以上资产估值并不会相差太大,主要是对“艺术品”25%华晨宝马的估值的市场分歧。

过去几年有烟蒂股投资者把华晨中国现金当作内在价值锚,以25%华晨宝马股权价值归零当安全边际用的。客观上,从过去2年华晨中国的股价上来说,市场确实是这样定价的。

现在主流的估值方法大概有3种:

1:按照之前的烟蒂股投资标准对照过去市场定价,当下每股所含现金价值确实没有过去两年高。基于现在基本面更加不乐观的态势下,那么烟蒂股投资延用过去给华晨宝马25%股权归零估值,是没问题的。

2:还有一种估值法,基于动态可分现金40亿(2024年未分配到账的利润不算)+宝马集团5PE来计算25%华晨宝马对标价值,40+225=265亿,如果将非控股类估值折半那就是40+113=153亿。

3:还有不少人用的是更简单的估值法。就是参照之前卖的25%华晨宝马股权(约280亿元人民币)去加上可分现金去套,也就是40+280=320亿。逻辑其实和上面第2种方法差不多。

其实我觉得这3种都不太适用了,毕竟此一时彼一时。

第1种烟蒂逻辑将25%华晨宝马价值归零,虽然过去市场接受了这个定价,但客观上肯定是反常识的。因为25%华晨宝马股权的价值上客观存在的,而且是评估华晨中国内在价值的重要参考,是核心指标。而我举例的第2种不适用中国市场,因为宝马集团是全球业务,华晨宝马业务主要在国内。但第3种,因为bba在中国销售利润已经发生巨大改变,按当时的利润溢价去估值,就像现在北上广深的房子,要按5年前的价格卖给你。既不公允,也不符合当下中国整车市场情况。

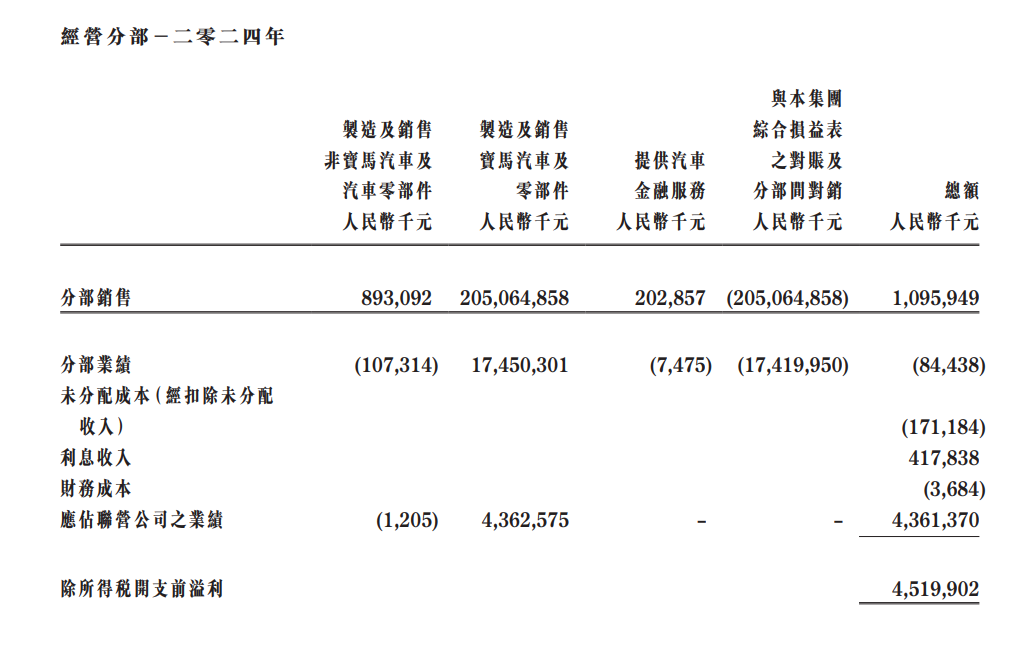

所以我是要用第4种,根据2024年华晨中国披露的财务报表中联营权益科目:124亿,来套用参考。

那么以2024年披露的打折账面资产+2024年财报披露联营华晨宝马所占权益+2025年中报预期常规分红

68+124+39=231亿由此粗略计算,以2025年3月29日华晨中国132亿港币对应我计算的内在价值仍然有很大的回归空间。

华晨中国2025年预测利润调整

书接上文:股市投资记录:2024年中国汽车品牌销量数据之我见,以及预测华晨宝马业绩利润范围

因为在2025年1月19日撰文时,只有2024年的销量数据,没有2025年的销量数据。所以虽然侥幸预测准了2024年利润区间,但现在来看对2025年华晨宝马的业绩预期过于乐观了。

所以这里要调整,上文预测2025年华晨中国利润区间约为50亿~60.5亿,现暂时向下调整为35亿~43亿。

具体的等2025年一季度销量数据明朗后,如果有时间我会再写一篇来算算看(但我大概是脑子过一下就偷懒不写了。。)