中策橡胶估值分析(放弃),轮胎产品

提示:将军会从IPO公司的业务数据、行业数据、基本面风险点、历史财务数据,来综合分析解读IPO新股。

时间不充裕的读者,也可以直接阅读文末的打新投研总结。

一、新股IPO发行情况

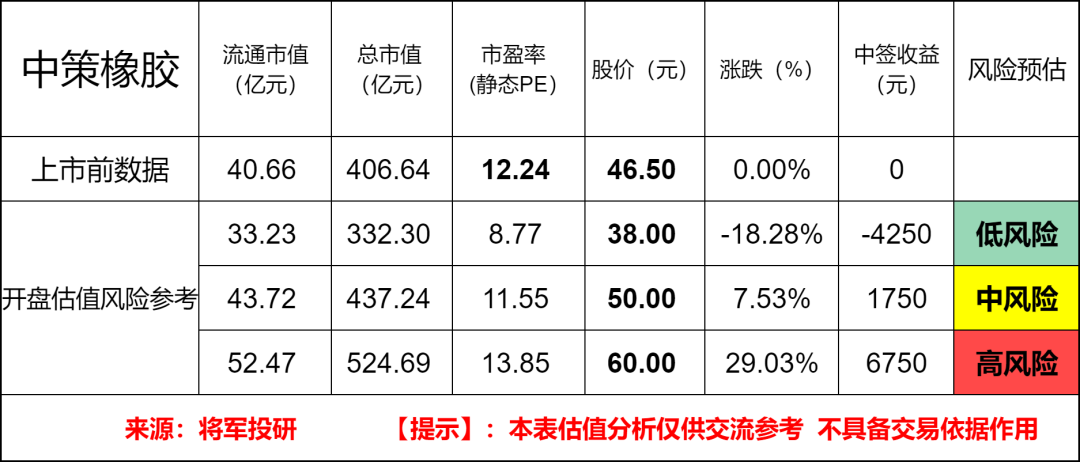

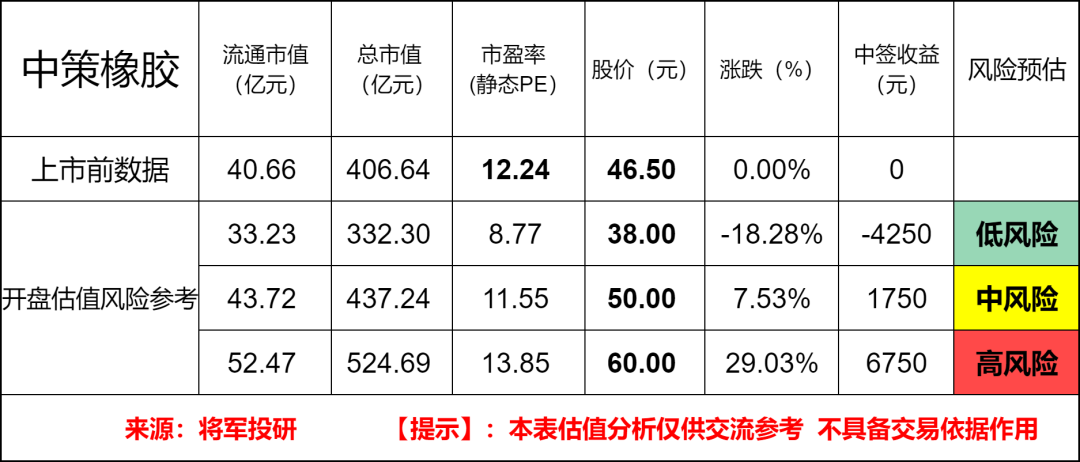

标的新股:中策橡胶(603049)

顶格申购需日均市值:26 (万元)

IPO发行情况:发行价为46.50元/股,对应市盈率为12.24倍

二、企业主营业务

中策橡胶主要从事全钢胎、半钢胎、斜交胎和车胎等轮胎产品的研发、生产和销售。公司自成立以来致力于为国内外消费者提供高质量、高性能、绿色节能的多样化轮胎产品,是国内外销售规模最大的轮胎制造企业之一。

目前公司拥有“朝阳”、“好运”、“威狮”、“全诺”、“雅度”、 “金冠”、“WEST LAKE”、“GOODRIDE”、“CHAO YANG”、“TRAZANO” 等多个国内外知名品牌,主要产品包括全钢胎、半钢胎、斜交胎和车胎等四大类别,分别适用于不同车辆类型及道路情况。

依托强大且完善的境内外立体营销网络体系,公司旗下轮胎产品覆盖了全国大部分省市,远销欧洲、北美洲、非洲、东南亚以及中东等多个国家和地区,并向一汽解放、北汽福田、上汽通用、东风日产、吉利汽车、 长安汽车、长城汽车、比亚迪汽车等多家知名整车厂商提供轮胎配套产品。

三、节选财务数据及同业对比

报告期内,公司按照产品类别划分的主营业务收入构成情况如下:

报告期内,公司综合毛利率分别为 15.21%、19.35%和 19.48%

近年的毛利率在3%~9%波动。

2024四季度毛利率为19.48%,2023四季度净利率为9.65%,可见公司在所处行业没有足够强的壁垒,虽然中策橡胶连续多年位居中国橡胶工业协会“中国轮胎企业排行榜”榜首,在2024年更是以343亿元营收稳居行业第一。但从营收质量(毛利率水平、净利率水平)来看与业内优秀公司还有较大差距。

对比同业:森麒麟、赛轮轮胎、玲珑轮胎等,处于略微劣势,处于行业里中上游之间水平。

四、将军的投研总结:

从行业来判断,将军认为在全球碳中和政策推动下,低滚动阻力、高耐磨的“绿色轮胎”成为主流。其中高速增长的电动车市场,对轮胎的静音性、高载重(电池重量)和低能耗要求更高。目前中国汽车保有量超3亿辆,售后市场(替换胎)需求稳定,中策凭借“朝阳”品牌和下沉渠道(乡镇维修店)目前还是占据了一定的优势。未来东南亚、非洲汽车普及率提升,和欧美轮胎市场的开拓都会为行业带来很大的成长空间。

从中策橡胶财务业绩来看,在2022年至2024年期间的营业收入分别为 318.89 亿元、352.52 亿元、392.55 亿元,同比增长分别为 4.21%、10.55%、11.35%。净利润在2022年至2024年分别为12.25 亿元、26.38 亿元、37.87 亿元,同比变动分别为 - 10.91%、115.36%、43.57%。

整体从财报来说,报告期内还是呈现出较为稳定的增长态势,就2022年财年有出现增收不增利的情况,主要还是成本上升的因素影响。但在2023年和2024年净利润就增长重新恢复,主要受益于公司海外业务收入有所突破。

从主营业务毛利率来看,对比业内优秀公司还存在较大的差距,总的来说我感觉有点大而不强的意思,未来公司可能还是要在产品高端化做做突破才行。

从发行价格和发行市盈率来看,比行业市盈率略高。显示出公司发行上市前的估值在同行业里处于合理偏高水平。

中签的阅读者在执行交易策略时应充分考虑以上因素。

中签收益预测表以及对应风险参考:

【注】预测表说明:低~中风险之间,是将军预测开盘股价的合理运行区间,中~高风险及以上,是将军预测开盘股价的炒作溢价区间。

特别说明:中风险作为新股当下内在价值的锚定,纯属个人主观预测。不构成建议,仅供参考、交流作用。

新股炒作阶段结束后,将军认为当期股价会慢慢围绕内在锚定价值上下浮动。(未来估值锚定,则看企业新一期财报披露情况来上调或下调。)

投研总结:中策橡胶在财务数据和同行业公司相比是各有优势,从行业未来发展来说,增长确定性较高。但缺点是行业门槛不高,导致国内市场很卷。特别从国内市场来看,规模优势难以抵消低毛利和重资产模式的拖累。未来还是要靠提升产品附加值,提高毛利率水平才行,一味卷营收我觉得肯定不行。从国际市场来看,美国的贸易影响海外产能利润,今年轮胎行业的业绩承压,是肯定的。如果森麒麟、赛轮轮胎的高端产品回头卷起国内市场,来降价打低端产品就会形成降维打击了。

基于以上投研分析:考虑到中策橡胶公司今年业绩承压,且本次发行体量教大,发行PE也不低估。申购中策橡胶我认为觉得有一定的破发风险(即使没有破发,我认为打新收益率也会非常有限)。考虑风险收益比,中策橡胶会是我今年第一支,放弃申购的新股。(仅仅代表将军本人操作记录,不具备投资建议,请读者谨慎看待)。

打新评级:放弃 我的选择:放弃

评级建议说明:

乐观,破发风险较小。

谨慎,破发风险一般。

放弃,破发风险较大。