海阳科技估值分析,尼龙6系列产品

提示:将军会从IPO公司的业务数据、行业数据、基本面风险点、历史财务数据,来综合分析解读IPO新股。

时间不充裕的读者,也可以直接阅读文末的打新投研总结。

一、新股IPO发行情况

标的新股:海阳科技(732382)

顶格申购需日均市值:14.5 (万元)

IPO发行情况:发行价为11.50元/股,对应市盈率为12.69倍

二、企业主营业务

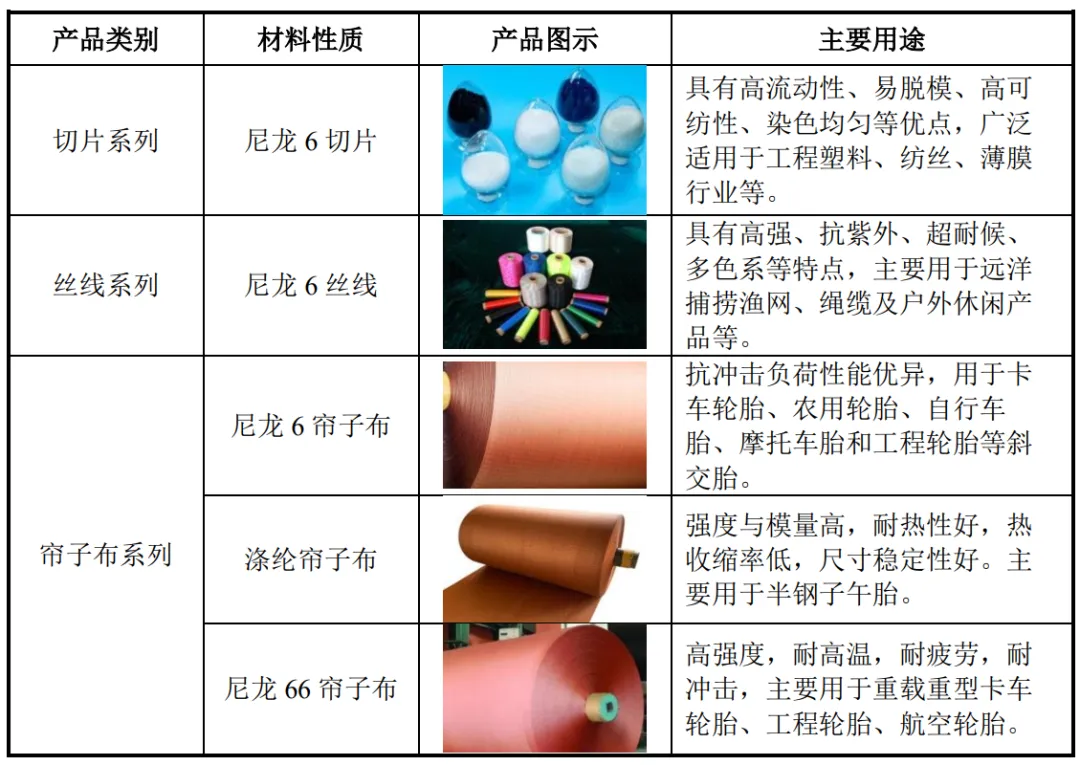

海阳科技是国内从事尼龙6系列产品研发、生产和销售的主要企业之一。自成立以来,公司坚持走“以尼龙6新材料为主线”的相关多元化发展道路,确立“成为中国尼龙行业领跑者”的愿景,经过多年的行业积累和发展,已经形成集切片、 丝线以及帘子布完整的尼龙6系列产品体系。目前公司的主要产品为尼龙6切片、尼龙6丝线和帘子布,其中帘子布分为尼龙6帘子布、涤纶帘子布和尼龙66帘子布。

海阳科技具备突出的技术实力和研发能力,重视产品差异化、功能性的革新与生产工艺的优化,建立了以研发为中心的业务体系。公司是国家高新技术企业、江苏省专精特新中小企业,被江苏省工业和信息化厅、中国纺织工业联合会等多家 单位认定为“江苏省级企业技术中心”和“江苏省聚酰胺材料工程技术研究中心”、 “江苏省聚酰胺功能性新材料工程研究中心”和“中国渔用化纤材料研发生产基地”,在行业内具有突出的竞争优势。

截至本招股意向书签署日,公司取得自主研发 发明专利28项,合作研发发明专利7 项,被国家知识产权局评为“国家知识产权优势企业”,被中国纺织工业联合会评为“纺织行业创新示范科技型企业”, 被江苏省科技厅评为“江苏省创新型领军企业”。此外,公司以数字化转型为契机,目前已经建成工业机器人和自主研发智能装备应用的互联网+智能制造的涤纶帘子布捻织生产线和智能化浸胶生产线,打造工业互联网集成应用平台和数字化智能车间,搭建企业数据中心,实现智能制造技术与信息技术的深度融合,并被江苏省工业和信息化厅评为“2024 年江苏省智能制造车间”。

海阳科技研发的高品质有色原位聚合聚酰胺6切片和纤维产业化关键技术及成套装备总体技术水平达到国际先进水平,其中颜料和己内酰胺低温原位连续聚合制备有色聚酰胺6技术属国际领先水平,节水、节能、减排效果显著,获得了中国纺织工业联合会科技进步一等奖。公司开发的高强锦纶彩色丝解决了困扰行业多年的染色污水处理难题,获得了中国纺织工业联合会颁发的产品开发贡献奖。

截至目前,海阳科技已与巴斯夫、恩骅力、晓星集团、金发科技、华鼎股份、艾菲而、正新集团、中策橡胶、玲珑轮胎、森麒麟、佳通轮胎、浦林成山、双星轮胎等国内外知名大型化工、 化纤、轮胎企业在发行人主要产品领域开展长期合作。

三、节选财务数据及同业对比

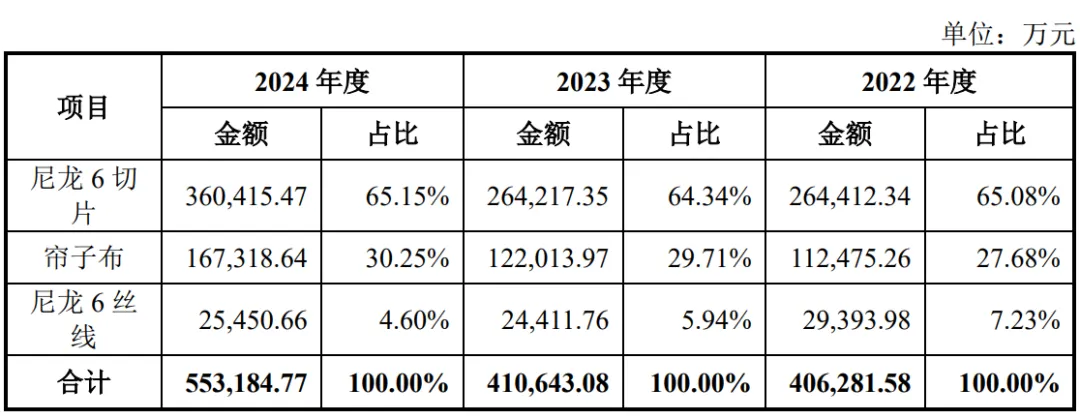

报告期内,公司按照产品类别划分的主营业务收入构成情况如下:

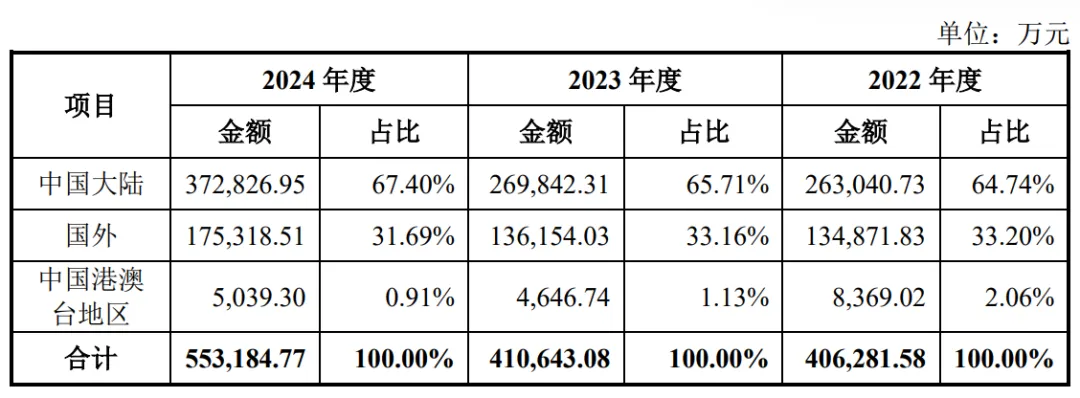

报告期内,公司主营业务收入按地区划分情况如下:

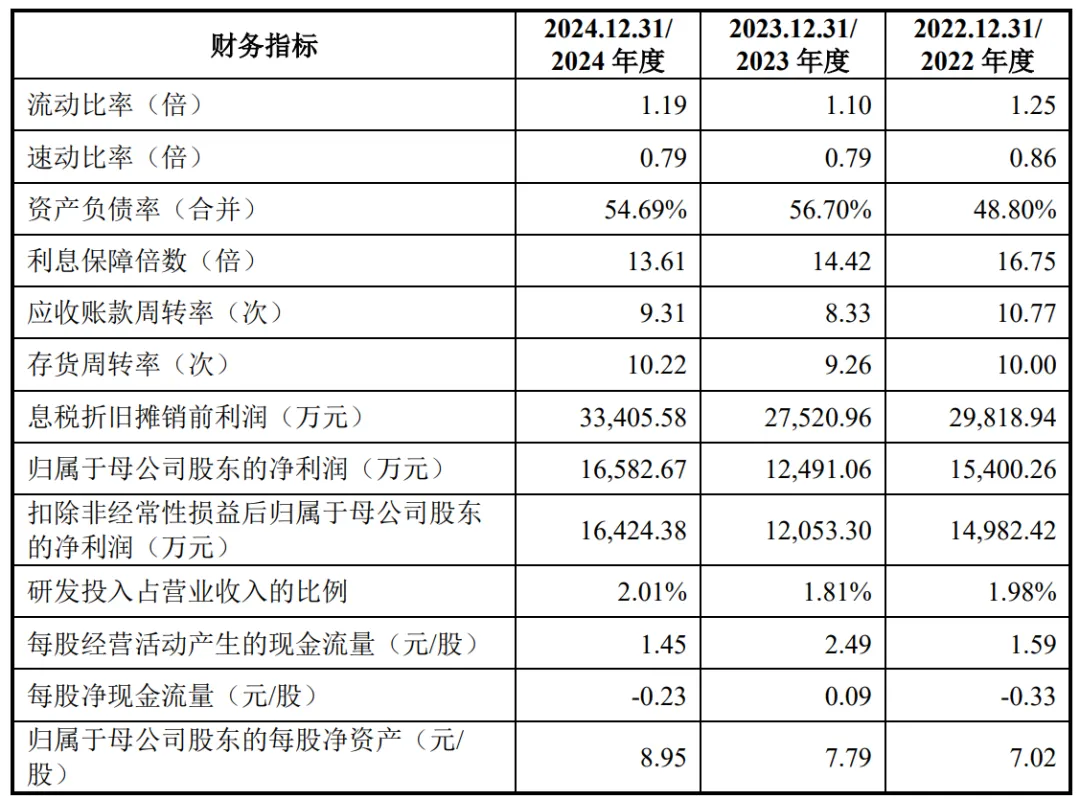

报告期内,公司主营业务毛利率分别为10.37%、8.12%及 7.42%

近年的毛利率在7%~15%波动。

2024四季度毛利率为7.44%,2024四季度净利率为3.13%,可见公司在所处行业没有足够强的壁垒,从报告期财务披露来看毛利率开始逐年走低、显示出同业竞争加剧,盈利能力变弱的不好趋势。

对比同业:聚合顺、恒申新材、华鼎股份等,处于略微劣势,处于行业里中游水平。

四、将军的投研总结:

从行业来判断,尼龙6下游应用广泛,涵盖了电子电器、军工、铁路、汽车、纺织等多个领域。从产业来说会收益与全球经济增长,其中又以亚洲地区成为产业转移主要承接区,中国是最大生产和消费市场。预计2021 - 2025年中国尼龙6切片表观消费量年均增速约7.5%,未来发展中国家和地区尼龙消费需求增长将驱动全球市场发展。

从财务业绩来看,营收:2022 年为 40.67 亿元,同比增长 3.06%,2023年为41.13亿元,同比增长1.12%,2024年达到55.42亿元,同比增长34.76%。以公司招股书披露来看,2022年营收增长主要系尼龙6切片销售收入增长。2023 年是主要产品销量增长。2024年则是尼龙6 切片、涤纶帘子布等产品销量大幅增长所致。净利润:2022 年为1.54亿元,2023年降至1.25亿元,2024年有所回升,为1.66亿元,同比增长32.76%。整体来看波动较大。报告期内其主要产品尼龙6切片、帘子布、尼龙6丝线毛利率(15.05%、10.37%、8.12% 和 7.44%)整体呈下降趋势,从主营业务毛利率来看并不稳定,且低于同行业可比公司平均值。

需要特别注意的是海阳科技的关联交易问题。我发现恒申集团为公司的第五大股东(持股7.84%),同时居然也是公司第一大供应商(采购占比超40%)同时还是公司的客户(年销售超3000万元)。同时恒申集团控制的恒申新材更是其直接竞争对手,这里还存在同业竞争风险。

从发行价格和发行市盈率来看,与行业市盈率相当。显示出公司发行上市前的估值在同行业里处于合理水平。

中签的阅读者在执行交易策略时应充分考虑以上因素。

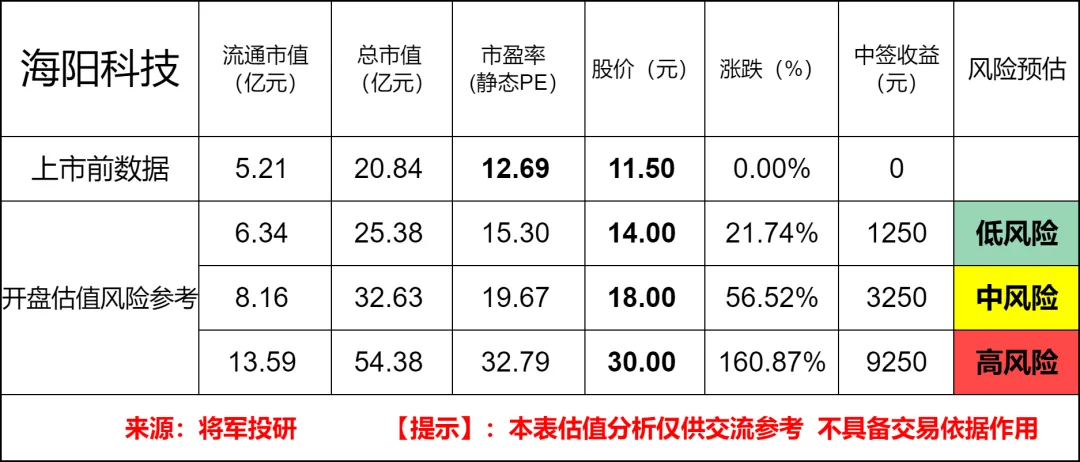

中签收益预测表以及对应风险参考:

【注】预测表说明:低~中风险之间,是将军预测开盘股价的合理运行区间,中~高风险及以上,是将军预测开盘股价的炒作溢价区间。

特别说明:中风险作为新股当下内在价值的锚定,纯属个人主观预测。不构成建议,仅供参考、交流作用。

新股炒作阶段结束后,将军认为当期股价会慢慢围绕内在锚定价值上下浮动。(未来估值锚定,则看企业新一期财报披露情况来上调或下调。)

投研总结:海阳科技在财务数据和同行业公司相比有些劣势,虽然在报告期内营收还有增长趋势,但存在净利润波动下滑、毛利率较低且持续下降、资产负债率较高、产能利用率不高等问题。特别是关联交易和同业竞争的问题存在一定的披露风险。以目前行业的市场情况来看,未来公司的财务状况应该会面临一定挑战和压力。但考虑发行市值较小,可能具有一定的炒作溢价,略微上调风险偏好。

打新评级:中性 我的选择:申购

评级说明:

乐观,破发风险较小。

中性,破发风险一般。

谨慎,破发风险较大。