伊之密分析(五):模压设备行业竞争对手考察——日系厂商之日本制钢所JSW

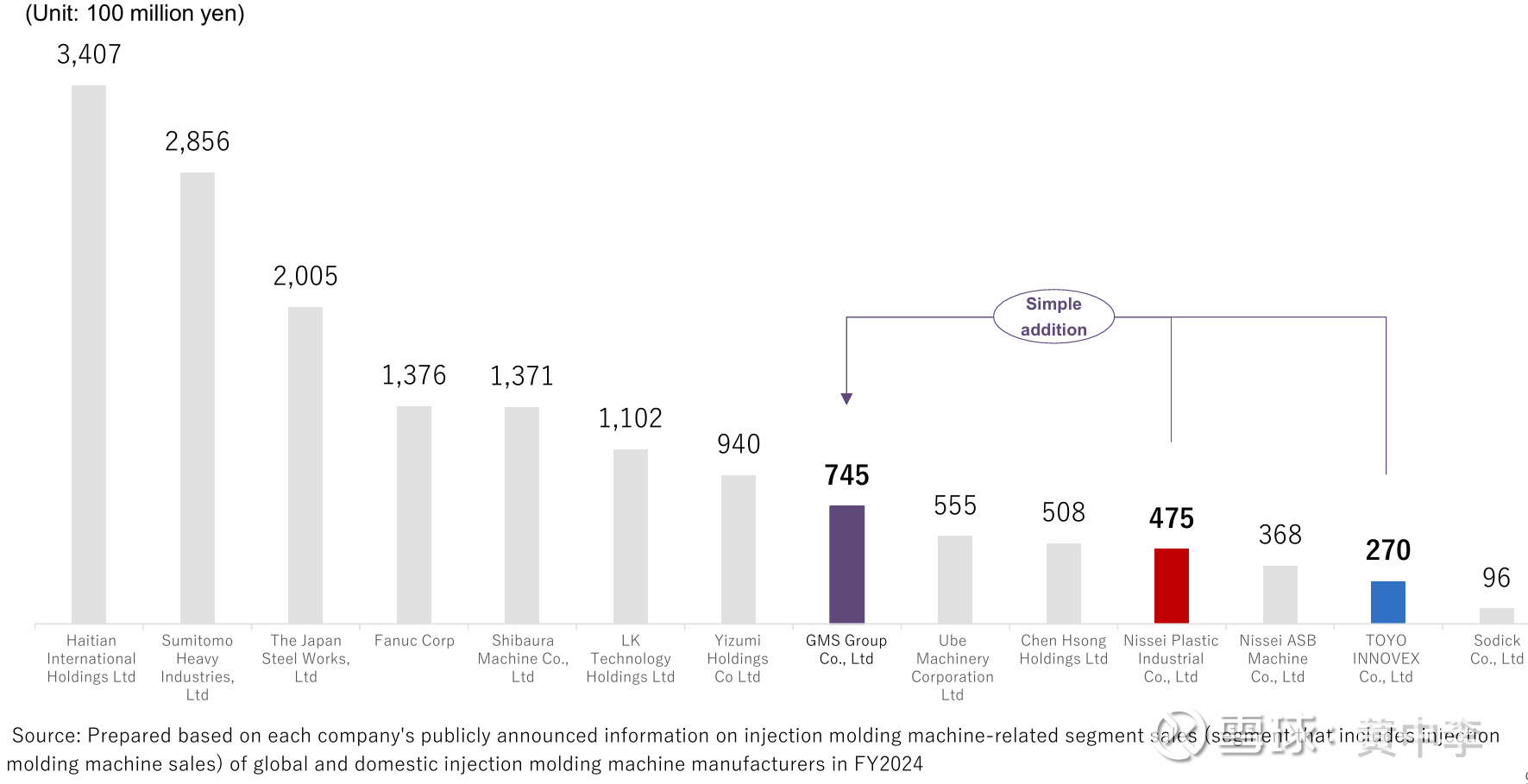

按惯例,在分析JSW之前,先上这张图。

日本制钢所JSW是横轴的第三家公司,股票代码为5631.T,英文版投关资料网址为网页链接。

在正式分析这家公司之前,先谈一谈它家和伊之密的关联。如果足够熟悉伊之密的话,在谈到镁合金半固态注射成型机时,伊之密管理层认为就两家公司的产品比较成熟,一家是伊之密自己,另一家就是这个日本制钢所JSW。

甲、日本制钢所JSW的业务结构

还是先看一下其业务构成。JSW有三大业务板块,①工业机械部门、②材料和工程部门、③其他。

工业机械业务部门又包括4块:①Plastic production and processing machinery(树脂机械);②Molding machines(模压设备,日文为成形机);③Defense equipment(军品);④Others(其他)。

和伊之密直接竞争的是工业机械板块下面的成型机子板块,即下图中红色方框内的业务,具体产品包括注塑机、镁合金注射成型机、吹塑机及相关售后服务。

2024财年,公司总收入2450亿日元,其中工业机械收入1990亿日元,占绝对多数。更细拆,成型机收入669亿日元,占公司总收入的27.3%,仅次于树脂机械的722亿日元,堪称是公司的核心业务之一。这和上一篇的住友重工的情况完全不同。

此外,从上图中可以看出,公司主要生产基地均位于日本。

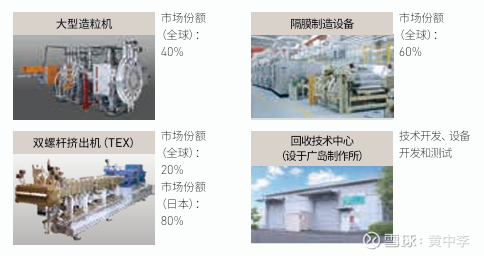

说句题外话,公司的树脂机械产品,尤其是其中的隔膜制造设备全球市占率达60%。见下图。

前两年,流行过的段子是锂电池隔膜供给会比较紧缺,因为恩捷股份锁定了日本制钢所JSW的隔膜设备产能,星源材质锁定了德国布吕克纳的隔膜设备产能。当然这个段子最后是证伪了。

由于2024财年JSW成型机收入669亿日元,约合30.5亿人民币,低于伊之密2024年的收入体量。所以本文第一张图中,JSW在横轴的位置也没画对。

本文第一张图中JSW的2005亿日元的收入,对应的是JSW的整个工业机械部门的收入(含内部销售的是2005亿日元,不含内部销售的是上文提及的1990亿日元)。

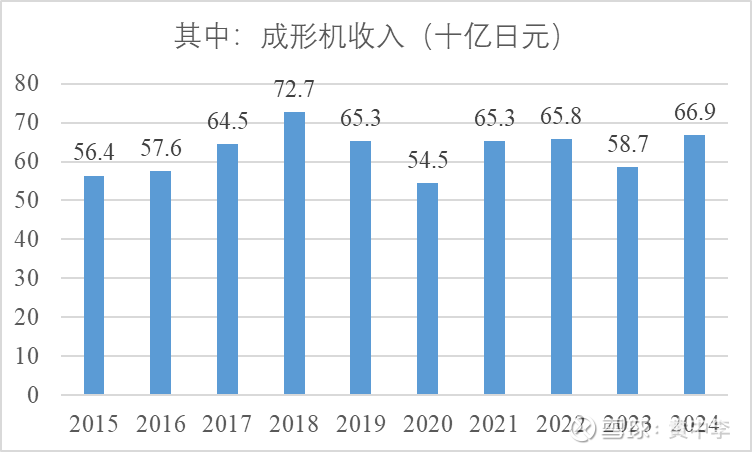

乙、JSW成形机的历年收入及大概的地域分布

JSW历年的成型机收入如下图,可见公司的收入体量没什么波动,收入高点时2018年的727亿日元。考虑到全球成形机市场规模是在扩大的,可以认为JSW成形机的市场份额是在萎缩的,这一点和住友重工的情况相同。

收入的地域分布方面,没有成形机子板块或工业机械板块的拆分,只有全公司的收入地域拆分,2024财年的情况如下。单位为百万日元。

可以看到日本占到接近半壁江山;中国占1/4强。海外其他地域的收入占比则不足1/4。中国收入占比高较好理解,因为锂电池隔膜设备的需求方多来自中国。

从公司对成形机的描述中,也可以看出,多强调其在日本的市场份额领先,如下图。可见JSW成形机业务全球化程度是比较一般的。 这和住友的情况又大不相同。

丙、研发投入情况

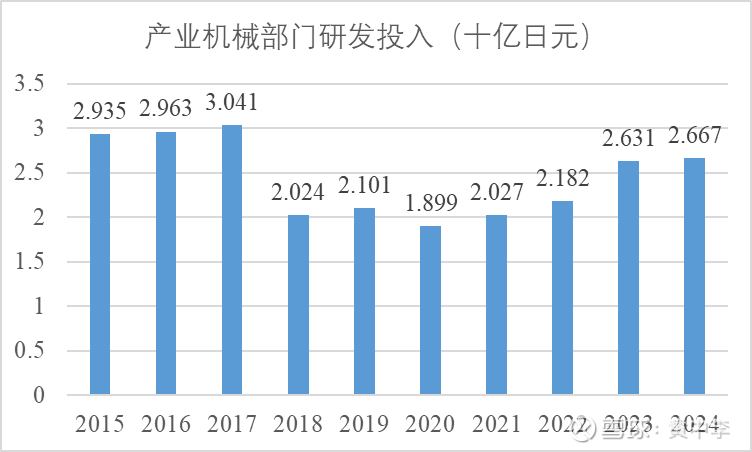

没有找到成形机子板块的研发投入情况,只有工业机械板块的研发投入情况。如下图。

可以看到2024年,工业机械部门研发投入26.67亿日元,约合1.21亿人民币,还不到伊之密的一半。而且这1.21亿元是用在树脂机械、成形机、军工业务及其他等多个品类上,分到成形机的研发投入能有多少呢,估计也就不到5000万人民币?

丁、盈利能力

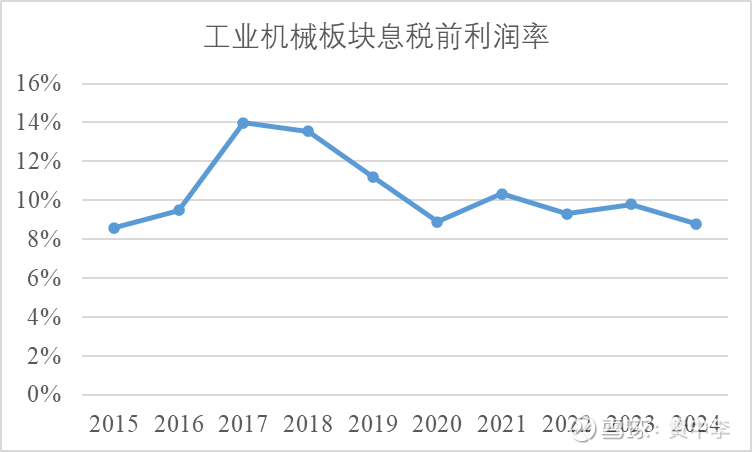

没有找到成形机子板块的盈利能力情况,只有工业机械板块的盈利能力情况,如下图。

应该说盈利能力还行,近年来息税前利润率稳定在8-10%之间,虽然低于伊之密2024年14%的息税前利润率,但比住友重工可比业务的息税前利润率强多了。更比笔者之前分析的日本一堆液压厂商的息税前利润率要高(在笔者恒立液压的系列文章中)。

推测利润率还能维持的原因,一是日本市场还能占据收入一半左右,二是在中国市场的很多收入来自锂电池隔膜设备,JSW在该等设备上的议价能力较强。

戊、人均产值方面

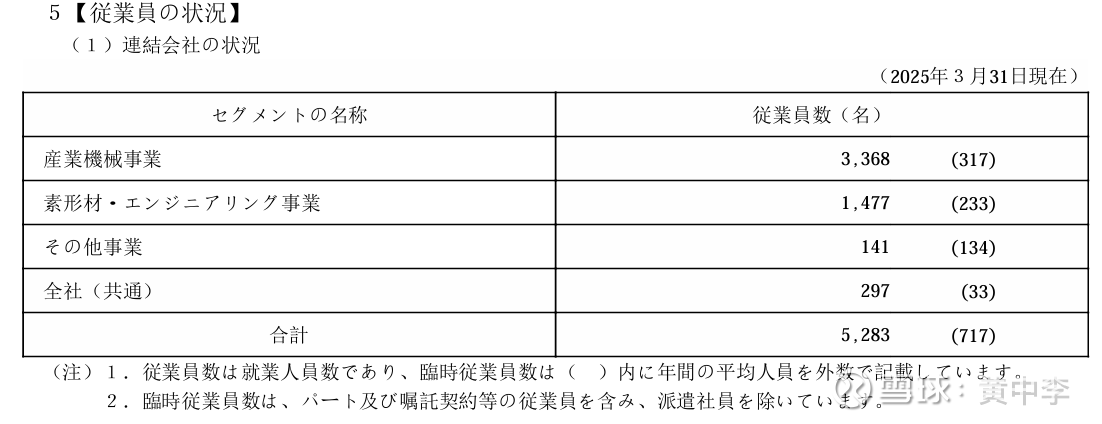

没有找到成形机子板块的员工数量,只有工业机械板块的员工数量情况。2024财年的情况如下图所示,括号内的数字为临时工数量。

2024财年工业机械部门的员工数量计算如下:不计算临时工数量;假设总部297名员工中有200名计入工业机械部门,再加上产业机械事业的3368名员工,合计为3568名员工。

那末,2024财年,工业机械部门收入1990亿日元,正式员工3568名,JSW的工业机械部门人均产值5577万日元/人,合250万人民币/人。这和住友重工塑料机械板块的情况差不多,是伊之密的2倍左右。

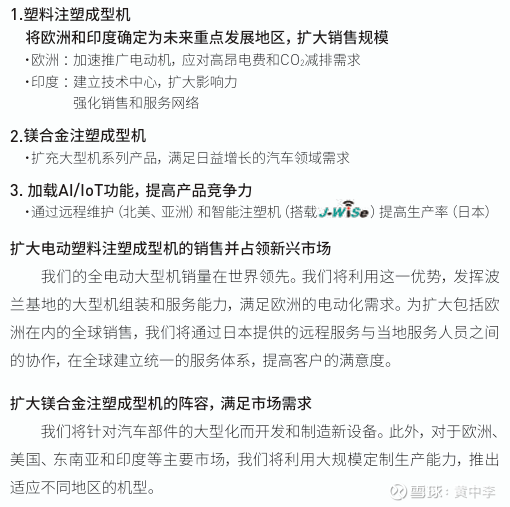

己、公司对成形机板块的看法和中期规划

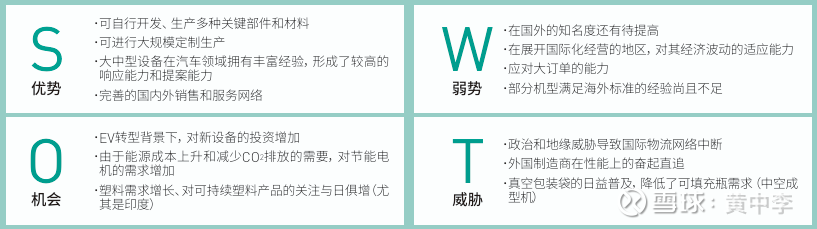

1)对成形机板块,公司自己做了SWOT分析,如下图。

公司坦承在海外的存在感不足,海外经营能力较弱,尤其是在欧洲和印度;同时也承认日本以外地区的制造商的产品性能奋起直追(说的应该就是中国厂家)。

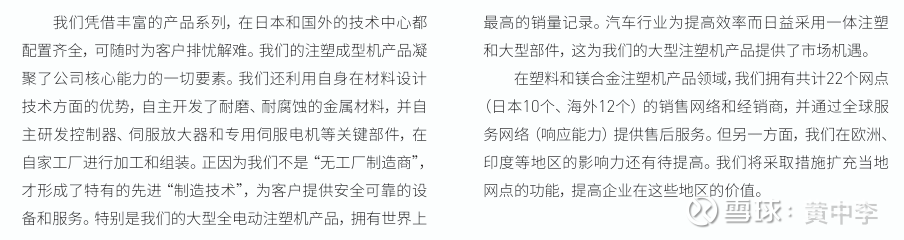

公司认为自己的一大竞争力是自制关键部件和材料,一大优势产品是大型全电动注塑机。具体而言,见下图所示。

2)对成形机板块的发展战略,一是开拓两大市场欧洲和印度;二是积极发展两类产品,电动注塑机和镁合金注射成型机。具体见下图。

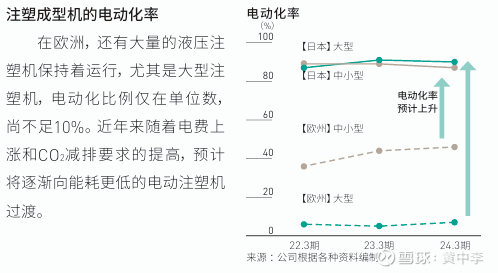

关于注塑机的电动化,JSW认为欧洲还有很多存量的液压注塑机,有较大的电动化率提升空间,如下图所示。

庚、日本制钢所JSW的成形机板块小结

①收入体量尚能保持但市场份额持续萎缩;②在日本市场竞争力较强,但海外运营能力不足;③研发投入不足,有吃老本的嫌疑;④特色产品是全电动大型注塑机和镁合金注射成形机;⑤盈利能力尚可接受。